川崎近海汽船の不当に低い株式交換契約について

はじめまして。四代目と申します。2年前から川崎近海汽船(以下、近海汽船)の株主となり、長期で近海汽船の株を保有するつもりでした。

近海汽船は投資家にとって魅力的な企業でした。

◆実質解散価値と低いPBR

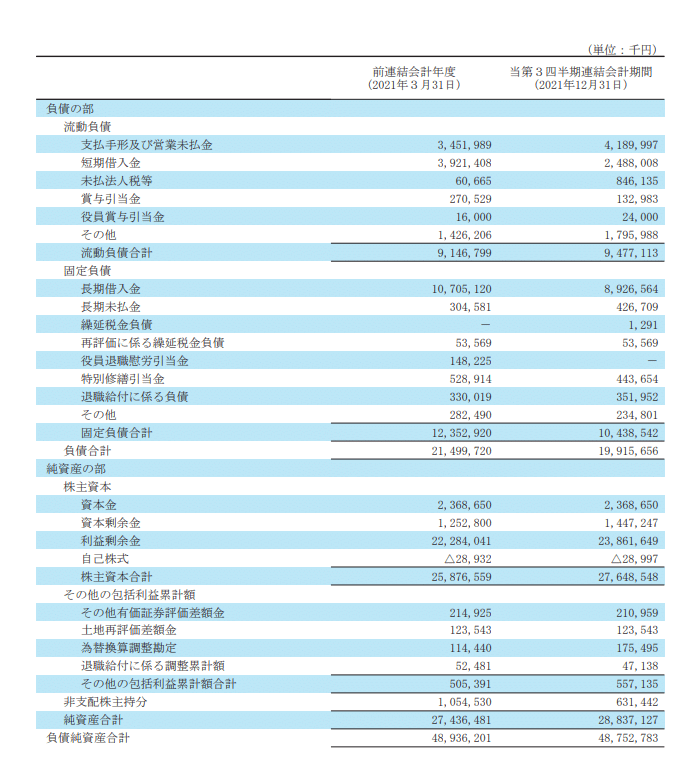

画像2私は解散価値を考えるときに、帳簿上の数字だけを見るのではなく、それらの資産の換金性の高さや、その資産から生み出される利益によって解散価値を増減するべきだと考えています。これを仮に実質解散価値と呼ぶことにします

総資産488億円のうち、換金性の高い流動資産と投資その他の資産が224億円を占めます。また、242億円を計上する船舶も、換金性こそ高くはないものの、潤沢な利益を生み出していることから、額面から割り引いて考える必要はないと思います。

したがって、実質解散価値は自己資本である288億円に限りなく近く、現在の株価水準ではPBR0.4倍前後と低く、未だに企業価値は株価に反映されていないと考えています。

◆安定した業績

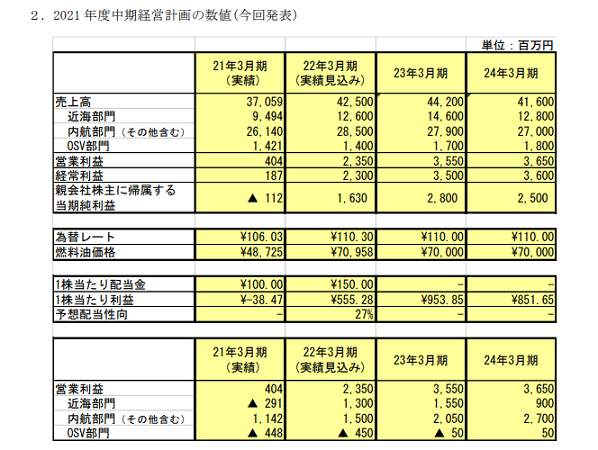

近海汽船は、過去20年間に一度も経常赤字を計上したことがありません。特に内航部門は毎年安定した利益を稼いでおり、市況の影響を受けやすい近海部門も、22年3月期に入って大幅に黒字化を達成しています。

◆高い配当

この盤石の財務と安定した業績によって、近海汽船は安定して高配当を支払う余力があります。今期の配当は200円/株。発行済み株数は295万株なので、配当総額を金額に直すと5.9億円。中期経営計画によれば、23年3月期の純利益は28億円、24年3月期は25億円となっているので、この配当水準は維持可能であるどころか、増配する余力も十分にあります。

この優良企業が、突如として親会社によって子会社化されることとなりました。PBR0.4倍、PER5倍の水準でです。

一般的に、既存株主をスクイーズアウトする場合、潤沢なプレミアムを支払う事で買収者が経営権を取得することとなります。しかし、本件においては、完全子会社化発表日の終値である4305円を下回る株価が4月6日以降続いています。潤沢な黒字を稼ぎ出す優良企業が、解散価値の半分以下でプレミアムもなく買収されようとしています。

親会社が、多数派であることを利用し、少数株主に損害を与える水準で買収が行われることは、本件の当事者である私個人だけの問題ではなく、多くの場合で少数株主側に立たされる個人投資家全体にとっても、とても大きな問題だと思います。

私は私個人の経済的利益を守るために戦いますが、この紛争の結果は、株式市場全体にとっても重要なものになると信じています。この結果が他の多くの個人投資家の皆さんにとって、安心して投資ができる環境を守ることに繋がれば幸いです。

私が目指すのは、この不当な交換比率による子会社化を止めることです。そのためには、より多くの近海汽船の株主の目に触れる事が重要です。多くの方に共感いただき、拡散いただければ大変助かります。

この記事が気に入ったらサポートをしてみませんか?