川崎近海汽船の交換比率が不当に低いと思う根拠

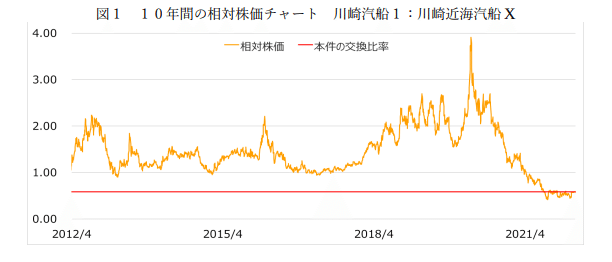

まずは下記のグラフをご覧ください。

このグラフは、過去 10 年間に近海汽船の株価が川崎汽船の株価に対して何倍の位置にあったかを示しています。近海汽船の株価が川崎汽船の株価より低かった時期(グラフ中の 1.00 倍のラインを下回った時期)はほとんどありません。そして、近海汽船の株価が本件交換比率である 0.58 倍を下回ったのは、川崎汽船がコンテナ運賃暴騰の恩恵を最大限に受けた直近の 1 年にも満たない期間にすぎません。

次に川崎汽船の株価チャートをご覧ください。

好不況のサイクルが海運業、とりわけコンテナ船やドライバルク船市場においては繰り返されており、その度に川崎汽船の株価は大きく上下に変動しています。そして、現在の川崎汽船の株価は、この過大な株価変動サイクルの最も良い時期にいます。このタイミングでの株式交換は、我々近海汽船の少数株主にとって非常に不利です。

以下に、2021 年 11 月 30 日付で子会社である宇徳を買収した商船三井のプレスリリースには以下のように書いてあります。

このように、大きな市況サイクルの波に翻弄される海運業を営む親会社との株式交換は、その業績変動リスクを加味した上で保守的に交換比率を算定するべきであると考えます。

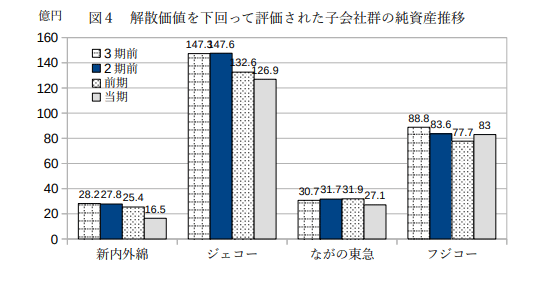

ここで、2021 年 4 月以降に発表された、親会社による完全子会社化を企図した株式交換の事例について、被買収会社の純資産と株式交換効力発生日の親会社の株価換算での評価額を比較したグラフをご覧ください。効力発生日に達していない事案については、4 月 19 日時点の終値換算での評価額とし

ています。なお、BPS とは一株当たり純資産を指します。

近海汽船を除く 10 例のうち、評価額が BPS より低かった事例、すなわち子会社の価値を解散価値より低いと見積もった事例は 4 例あります。その各事例についてご覧ください。

当該 4 社は、買収前の直近 3 事業年度において、厳しい事業環境のために、合計で純資産を 10%以上毀損する損失を計上しています。これらの企業を買収するにあたり、純資産より低く会社の価値を評価するのには一定の根拠があると考えられます。一方で、近海汽船にはこのように純資産より低く会社の価値を評価する根拠がありません。

以上のとおり

・本件交換比率 1:0.58 は、直近1年を除き 10 年間で一度も下回ったことのない株価水準である

・現在の川崎汽船の株価は過去 10 年間における高値の水準にある

・近海汽船の業績は堅調で、純資産から割り引いて評価する必要はない

のであるから、本件交換比率を少数株主が受け入れる理由はないと私は考えます。

次に、近海汽船の業績の安定性について述べます。まずは川崎汽船の各年度ごとの経営成績をご覧ください。

ご覧の通り、川崎汽船の業績は年度ごとに大きく変動しています。21 年度の業績が突出して多いのは、コロナ禍による世界的な物流網の混乱からコンテナ運賃が暴騰していることによるものです。一方で、近海汽船の年度ごとの経営成績はこのようになっています。

20 年度はコロナ禍の影響を最も色濃く受けた年度であるため度外視すると、概ね安定した利益を計上しています。この業績の安定性が、配当額の違いとなって表れます。

11 年度から 21 年度までの配当の合計額は、川崎汽船が 505 円であるのに対し、近海汽船では 1165円と、倍以上の差がついています。コンテナ運賃は今後正常化していくと考えるのが自然ですから、22 年度以降の川崎汽船の配当額は減少していくと私は考えています。一方、図6のとおり近海汽船の利益は今後も安定していることから、近海汽船の配当額は同等か、あるいは増額の余地もあると私は考えています。

なお、これだけの配当を支払っても、近海汽船の純資産は順調に増加しています。下記の図をご覧ください。

近海汽船はコロナ禍の 20 年度こそ純資産は前年度比で減少しましたが、それ以外の年は順調に純資産を積み上げています。毎年の配当を支払った上で、です。一方で、川崎汽船の純資産額は増減が激しくなっています。

この安定した純資産の増加とともに、近海汽船の保有するキャッシュは増加の一途をたどっています。

今後さらに蓄積される利益により、近海汽船の保有するキャッシュは更に増えていくと見込まれます。既に十分なキャッシュを手元に抱えているのですから、今後増えるであろうキャッシュの大部分を配当に回したとしても経営には支障がないはずです。したがって、近海汽船には配当を増額する余力が十分にあると言えます。

以上から、本件における適正な株式交換比率は1:1であると考えます。

・図 1 の相対株価チャートから見ても適正な範囲内であること

・現在の川崎汽船の株価換算で 6600-7500 円程度となり、近海汽船の一株当たり純資産には満たないものの、概ね適正な範囲内であると考えらえること

・近海汽船の現在の株価である 4300 円に、近海汽船の少数株主が得られたであろう今後 10 年間の配当 2000-3000 円を加えた金額のレンジに見合うこと

が理由です。

なお、この1:1という交換比率は、近海汽船の第三者算定機関であるKPMGがDCF法にて算定した株式交換比率の算定レンジである 0.50~1.14 の範囲内であることから、これを否定する根拠はないと思われます。

この記事が気に入ったらサポートをしてみませんか?