キャッシュレスの時代に逆張りに見えるが

セブン銀行の話です。

ATM運営会社といっても過言ではないでしょう。

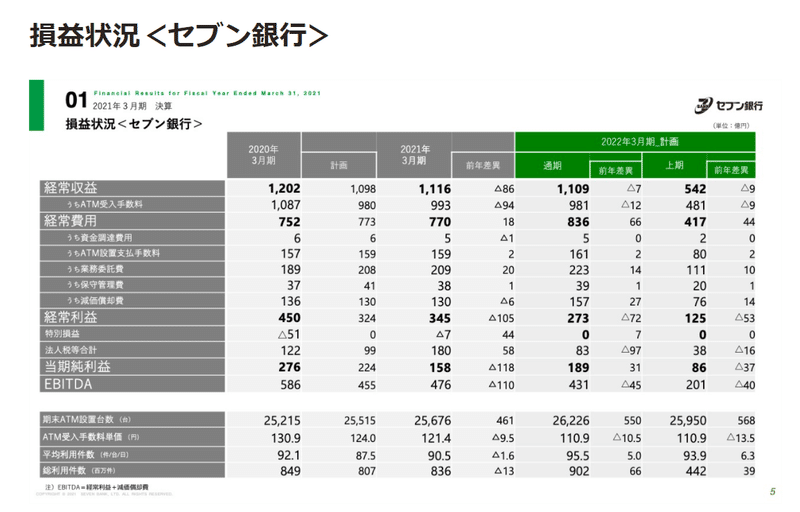

売り上げが減少し、来期も減少するようです。

コロナの影響もあったと思いますが、キャッシュレスやお金の扱い方の意識変化(手数料を節約したいなど)もあったかもしれませんね。

しかし、前の期の実績として461台のATMが増えましたし、次の期の計画としても568台ATMを新たに増やすようです。

銀行たちがATMを運営する余力がなくなってくることを見越し、受け皿になることを狙っているのはいい戦略だと思います。

リスクとしては、現金を持ち歩く人が大幅に減ることです。また、日本に働きに来ている人が母国に送金するためにセブン銀行を使っているのですが、ライバルや代替手段が出てこないとも限りません。

今のところメリットが上回ると私は思っていますが、これからも注目していきます。

売り上げ構成をもう少し書きます。

コロナ禍の中でも国内ATM総利用件数は、5ページの下に記載のとおり、2パーセント程度の減少

内訳としては銀行取引が大きく減り、スマホ決済事業者のチャージ取引が大幅に増えたことで、ATM取引の業態別構成が大きく変化しています。

ATM受入手数料単価も大きな影響を受け、2019年度の130.9円から2020年度は121.4円へと大幅に低下

(銀行取引の手数料の方が、スマホ決済チャージよりも高い)

(手数料=回数×平均単価)

以上です。

出典:https://finance.logmi.jp/376290

この記事が気に入ったらサポートをしてみませんか?