会計 異常値・トレンド・整合性

異常値・トレンド・整合性分析

ちょっとお話する内容重複しますが・・・不正と異常値・トレンド・整合性分析について補足したいのと

KPI変化点管理も結局は不正が無いか?の確認にもあると思うので冒頭不正、以降変化点管理で語ります。

■不正の発生状況

不正が発覚したら大変めんどうなので、リスクシナリオに基づいたデータ分析をしましょうねというリスク管理のお話を以前させて頂きましたが、発覚した不正の状況と手口の概要を下記に記します。

CFEの試算では収益の5%くらいは 不正行為で利益を逸していると言っているので、これは開示に至ってしまった例ですから、実際には見つからなかったもの含めるとこの10倍くらいはあるんじゃないかとと思います。

■不正循環

1.不正のはじまり

・リスク管理/分析

・牽制活動 => 資産の流用・空出張・不正請求・横領など発覚

2.不正への対応

■不正の対応 不正のメカニズム分析➡機会・動機・正当化

◆本件調査 起きた事象の証明

・全容解明 ➡手口・共犯有無・証言

・フォレンジック調査 ➡メール・ファイル分析

◆件外調査 他にないことの証明

・プロセスチェック ➡類似不正のないことの証明

3.平常運航

■通常運行の維持

・管理職/社員教育・・・これは定期的に継続して行うのが大事!!

・再発防止策の展開

・リスク分管理/分析

・牽制活動

■異常値・トレンド・整合性の分析

異常値・トレンド・整合性ってどこから来ているか?と言いますと、15年位前にUSCPAの勉強をしている時期がありまして、学費と教材と試験をグアムで受ける渡航費などなど 100万円以上投下して・・・敗退したのですが、USCPAの授業の中で 講師の方がそれはもう、何百回となくこれが大事ですと呪文のように言っており勉強してて自分もそう思い刷り込まれている状態です。

これは、会計のデータ分析にも通じると思うんですよね・・・変化点分析は大事だと思うんです。

管理会計の視点も、データの分析全般でも大事なのでは?ないかと・・・

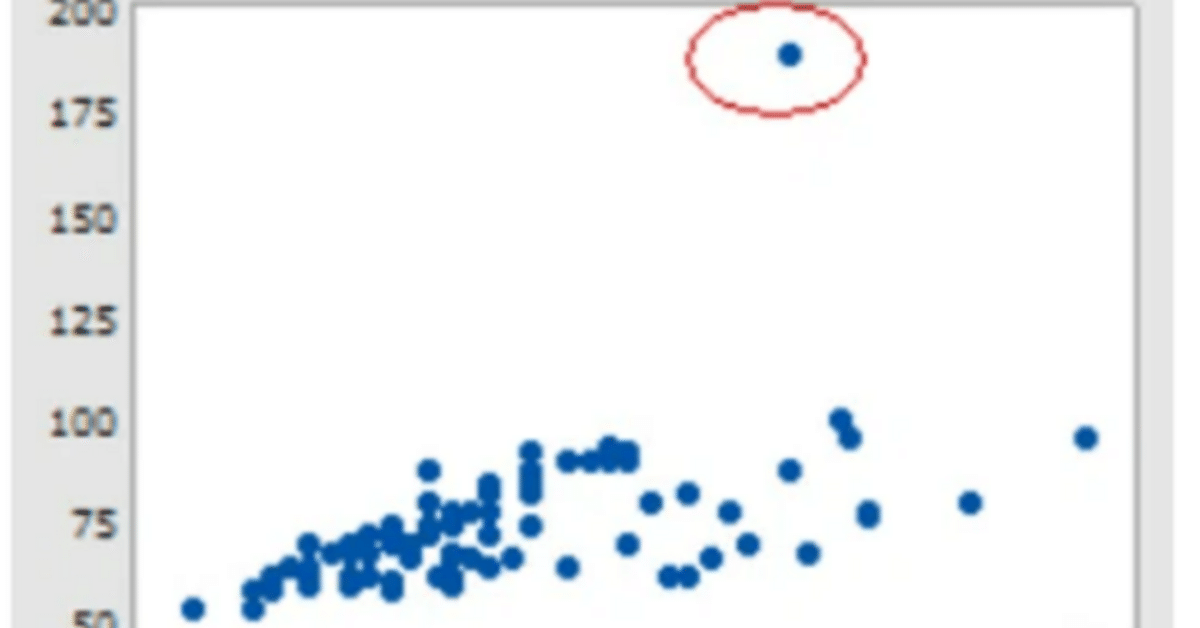

■異常値分析

異常値があると、データ全体の分析結果を狂わすことがあります。

いつかした監査法人の会計の言い合いで・・・

過去20年間、倒産により発生した金額を見ると、数十万円〜多い時でも200万円でした。

ところが、今年は過去にない大型の倒産が発生し、1件で10億円の倒産が発生した場合

もうこれは創業以来の異常値なので、平均からは除くべきと、これを入れたら平均じゃーないと!主張しました。

異常値を入れた平均値は、平均じゃーないだろ?と!!

過去のデータを見る際にも、平均だけではなく、最大値と最小値も先ず見たうえで平均を見ないとKPIとしての、しきい値を求めるために 平均を出しましたと言っても、結果おかしな平均値になってしまいます。

異常値(外れ値)がある場合には、まずこれは、異常なのか?どういう理由なのか?確認しないといけないです。会社の科目毎のPLを時系列で並べて、異常値が無いか?もザザッと確認しています。

わたくし、役員会や様々な経営会議でも、資料の説明をしていますので、拠点毎に時系列に数字を見て

先ずやることは、異常値がないことを確認することです。

もしあったら、その原因を掘り下げないといけないですし。異常値は分析結果を歪めます。

ということで、監査でも損益分析でも 異常値の有無の確認は大事です。

不正の発見にも変化点の分析は繋がるので、リスク分析と合わせて行うのがよいのではと思います。

■トレンド分析

トレンド分析も非常に大事で、いろいろな形がありますが、株式投資などでも、時系列に25日線とか分析したり、一目均衡表とか・・・トレンドで過去のデータを見て先を予測したりしますよね。

収支の分析という意味では、時系列に事業毎・品種ごとに売上・変動費・固定費やKPIの値を月別に並べて、数字の変化に腹落ちするか?をじっくり見ています。

どんどん在庫を積み上げたら、その後はしばらくは利益ができなくなるなとか、在庫増減と固定費率をみて

腹落ちするか、じっくり数字を読んでいます。

会計どうでしょうなので 最後に 在庫を積み上げると利益がでなくなるロジックは後程おまけで説明します。

■整合性分析

会計でいう整合性分析の視点は、「売上が増えれば、売掛金も増える」、「固定資産が増えれば減価償却費が増える」、「売上増えれば買掛金も増える」、「有利子負債が増えれば支払利息も増える」など

ある科目の増減があると、連動して動く科目があるので、その整合性を分析する必要があります。

買掛(仕入)が増えたけど、売上も売掛も増えてないのは?在庫が増えてないか?とか要確認です。

この整合性分析は監査法人も監査に来た際には、伝統的なエクセルで若い子がやっていますね。

会計は複式簿記なので、借方・貸方どっちかが動けば、相手科目も絶対動くんです。

これは、変な不正をするとおかしな形で兆候で出たりするので、整合性分析は大事です。

架空売上して、仕入は増えてないとかです。

■異常値・トレンド・整合性の変化点分析をどう見るか?

Dr.Sum/Motionboardが無かった時は、MSアクセスでやっていましたが

違いは アラートが出せる、伝票までドリルダウンができる、2年3年でも時系列にできるとかです!

この差は大きいです。アクセス・エクセルだと ドリルダウンでできないですし、年度で1ファイルですからね

ということで、KPI変化点分析でアクセスでやっていたことを眺めて・変化を感じています。

BS/PLの数値を見るのは、脳がフルパワーで動くの頭も目もそーと疲れるハズで、疲れない人は分析的視点ではなく 眺めているだけですね。

どこまでスクロールしても 数字・数字・数字なので しきい値でアラートを上げるようにしていますが

自分が見るためには 数字をじっとみていると、いろいろな疑問が沸いてくるのでアラートなくてもいいんですが

熟練工でないとBS,PLをじっと眺めて ポンポンおかしい?確認しなくちゃ?というところは出てこないと思いますが、こういうノウハウ・経験もAIにそのうち取って代わるのか???

さて脱線で、在庫が増えると利益が増えて、在庫が減ると利益が悪化するロジックについてご説明しておきます。

在庫は資産でBS科目です。利益はPLで売上―コストの差額です。

固定費は物が売れようとも売れなくても 同じように発生する固定費があります。

労務費給料、減価償却費、家賃などは、ものがあまり売れない時でも、売れた時でも固定的に発生するから

固定費なんです。

ただ、売れないのに翌月のために先行して、在庫をたくさん作ったら どうなりますか?

BSにPLのその月に発生した固定費が一旦退避されます。

で、翌月出荷した場合には BSにしまっておいた固定費がPLも戻ってきて、売上原価としてコストになります。

しかし、翌月は翌月で「労務費給料、減価償却費、家賃」は固定的に発生するのに、BSから出してきたもの

以上に売上がないと 固定費ダブルで 利益が減になります。

この話、図解してもなかなか難しいので、じっくり繰返しお読みいただければ、会計苦手な方もご理解頂けるかと思いますので、ご一読くださいませ。この話、会計の基本です。

この記事が気に入ったらサポートをしてみませんか?