会計 リスク分析・不正対応のとBIツール活用の有用・有効性について

リスク分析・不正対応のDr.sum活用の有用・有効性について語ります。

そもそもCAATツールとはなにか?

CAAT(Computer Assisted Audit Techniques)とは、コンピュータを使用して監査活動をサポートする技術のことを指し、2008年より内部統制報告制度が導入され、CAATツールを使った内部監査の事例が一時期増えました。

監査法人は監査手続きで監査で使用しています。

2023年のAIの導入ブームにより、CAATツール+AIでのデータ監査を監査法人は導入していくとの

プレスリリースが各監査法人から出されています。

データ分析のツールとしては、ACL Analytics、IDEA などがあります。 ググってみてください。

日経ビジネス 2023.9.8「AIが財務データを自動収集 トーマツなどが会計監査効率化」の記事によると

システム監査ではAIの活用が話題になっています!

監査法人トーマツは9月にも、人工知能(AI)を使って企業の財務情報を監査する取り組みを本格的に始める。過去に誤りや不正があった企業の財務報告書を学ばせることで、監査先企業の不正リスクを探り当てる。

EY新日本監査法人は監査先企業のシステムと連携し、会計データの誤りや不正の可能性の検知を自動化する監査を本格的に始めた。企業にその都度依頼してデータを受け取り検知していた従来に比べ、不自然な取引など不正を早期に発見できる。26年6月末までに顧客企業100社での利用を目指すという。

あずさ監査法人は、人工知能(AI)の導入を本格化する。まずは50〜100社の2023年度決算の監査から活用する。監査先企業の大量の財務データをAIで分析し、不正や誤りのリスクを識別する。

さて、この記事を読んでどう感じました?

CATTツール(ソフト)って何ができるの? メニュー例(ACL)

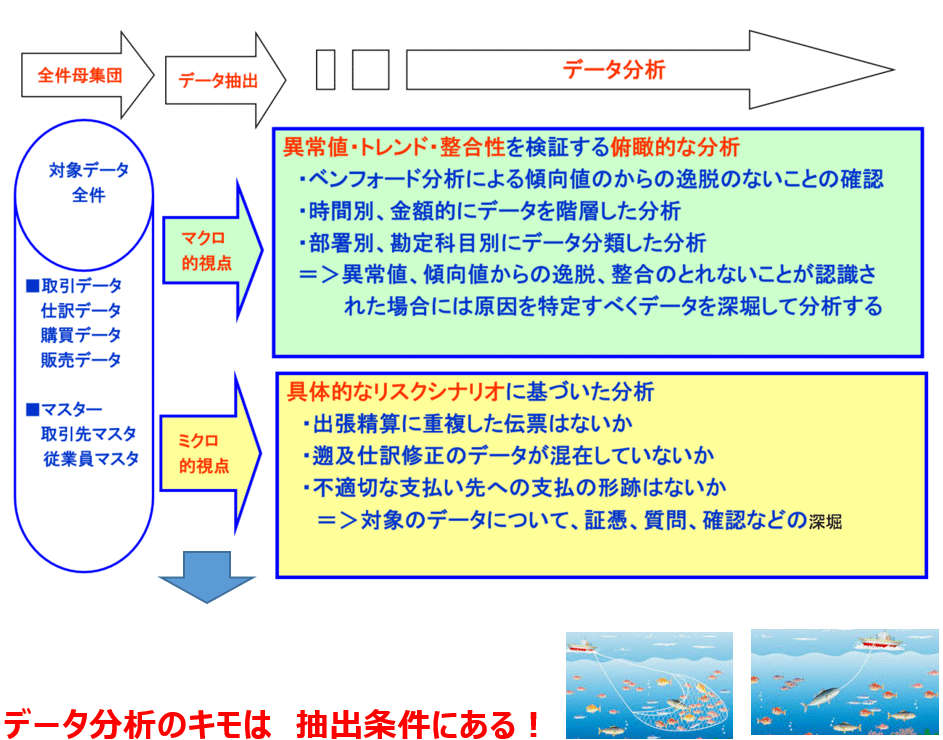

データ分析の視点

CAATツールでのデータ分析例

以下はCAATツールACLでの私が過去に行っていた分析例の2つです。

おまけ こんなのもあります ベンフォード分析って知ってます?(マクロ分析)

データ母集団からデータを引っ張り出して、傾向値と異常値の比較というイメージでは面白い分析方法ですよね?

ご存じですか? 繰り返されるサラミ法 の不正

そもそも、不正は公表せざるおえなくなった場合のみ、プレスリリースや適時開示で出てきます。

公表に至らなかったものも含めると、たくさんあるハズです。

なかでも、繰り返し行われるのは サラミ法で このは発覚すると大きな金額になる場合もあり

ノーガードでチェックもしないのは企業としてとてもリスクがあります。

参考 Wikipediaの記事

サラミ法 - Wikipedia

サラミ法(サラミほう)は、不正行為が発覚しない程度に少量ずつの金銭や物品を窃取する行為のことである。

サラミソーセージを丸ごと1本盗んだ場合にはすぐに発覚するが、たくさんあるサラミソーセージから少しずつスライスして合計1本分を盗んだ場合にはなかなか発覚しないことから名づけられた。

サラミ法の例

銀行預金の利息を着服する

預金の利息計算時には必ず1円未満の端数が生じる。この端数は微々たるものであるが、全ての口座から端数を集めれば大金になる。

実際に1960年代後半、アメリカ・ニューヨークの銀行で、プログラムに細工をして1セント未満の端数処理を四捨五入からすべて切り捨てに変更し、切り捨てられた端数を自分の口座に振り込ませるように改竄する事件があった。

このことから、勘定系のシステムを設計・構築する際には、1円未満の端数を常に考慮し、丸め処理を行う際には細心の注意を払う必要がある。

他人の口座から毎月1万円程度を不正に引き出す

スキミングなどの不正な手段によって他人のキャッシュカードのコピーを手にした人間が、1ヶ月あたり1万円 - 2万円以下の額を不正に引き出していたとする。

その口座の持ち主が給料日などに1ヶ月分の生活費を引き出して手元で管理している場合には不正が発覚しやすいが、もし持ち主が、財布の中の現金がなくなる都度口座から引き出していた場合には、自分が引き出したものと思い込み、不正はなかなか発覚しにくい。

このようにして他の口座からも小額ずつ引き出していけば、犯人は毎月多額の現金を手にすることになる。

以上 Wikipediaより

サラミ法って

映画やドラマにも度々登場し、これを見た情報システム部員さんなど僕にもできると思ってしまうのか、度々繰り返されて

お話をお聞きしますが、新聞記事にならなくても、ずっと繰り返されている地味な不正の手口なんです。

過去のドラマ・映画で題材にされたもの(他にもありますが 抜粋です)

・ドラマ『太陽に吠えろ』第644話「七曲署全員出動・狙われたコンピューター」(1985)

・ドラマ『ペリーメイソン』「殺害されたマダムの事件」(1987)

・映画『スーパーマンIII/電子の要塞』(1983)

不正についてのうんちく

不正の傾向は下記で毎年報告書が公開されています。

一般社団法人 日本公認不正検査士協会

https://www.acfe.jp/study/download-library/

不正の発見・リスクの発見で 大事なことは 早く見つけること!初期での発見と初動対応がとても大事、小さい間違・不正でも 5年10年見つけられないと大きな金額に発展しプレスリリー

の必要性や 過年度決算修正など会社へのダメージが大きいものとなります。

結局・結論!

不正の発見・間違いの発見・対処すべき課題や問題の発見はデータの分析と直結しているということです。

データの分析に必要なものは データであり そのデータ=伝票データ(売上・仕入ほか仕訳)や各種マスタなど

これら全ては、Dr.sumで保有ていて、データ分析はDr.sumの得意なところです!

従って、リスク分析とKPI変化点分析をDr.sum/MBを徹底活用しています。

不正リスクを分析する出来あいのパッケージソフトもありますが、リスクシナリオが固定されていては新種は見つけられません

リスクシナリオは業種・業態・ビジネスの動向で変わっていくもので、常に追加検討が必要なんです!

また、Dr.sumの機能で動的に分析ができないと、原因までたどり着けないので、Dr.sumでのデータ・リスク分析が

必要と考えます。

Dr.sum/MBと使っていてリスク分析・KPI変化点分析をしないのは

・利用できるデータを持っているのに、活用しないのは もったいなくない?

・監査法人はAI監査も追加で実施するのに 丸腰でいられるますか?監査法人が先に見つける。

と思うのですが、みなさん どう感じますか?

↓ リスク管理とKPI分析の一例を載せておきますー

ではまた! このシリーズ全10回続きます・・・・

この記事が気に入ったらサポートをしてみませんか?