7-1-3 会計・財務

企業の財政状態や利益を計算するための方法が会計(アカウティング)。そして、企業の資金の流れに関する活動が財務(ファイナンス)です。企業会計には、法律に定められた情報公開の仕組みである財務会計と、企業活動の見直しや経営計画の策定に使われる管理会計がある。

■売上と利益の関係

企業活動では、売上高=利益となるわけではない。売上をあげるために様々な費用がかかっているため。

売上を上げるためにかかる費用を売上原価(原価)といい、固定費と変動費に分けられる。固定費は、売上高にかかわらず固定でかかる費用。変動費は、売上高によって変動する費用で、変動比率として割合を示されることもある。

また、売上高−売上原価=売上総利益(粗利益)。

利益(売上総利益または営業利益)が0となる点のことを損益分岐点という。

■決算の仕組み

決算とは、一定期間の収支を計算し、利益(または損失)を算出すること。そのために財務諸表を作成する。半年ごとの決算を中間決算、3ヶ月ごとの決算を四半期決算という。会計基準には日本独自のものがあるが、国際的な会計基準にIFRSがある。

■財務諸表

企業が作成を義務づけられている財務諸表の代表的なものに、賃借対照表と損益計算表がある。

また、上場企業ではキャッシュフロー計算表も求められる。それぞれの概要は次のとおり。

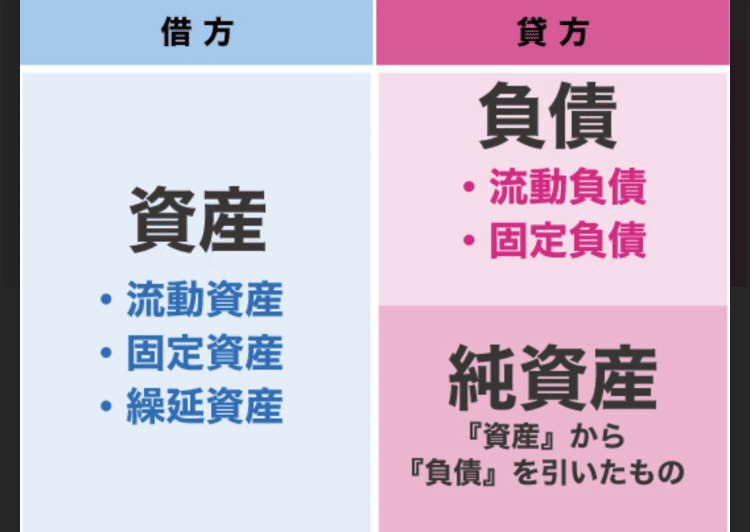

①賃借対照表

賃借対照表では、ある時点における企業の財政状態を表す。バランスシートともいう。

その名の通り、会社の資産と負債、純資産(資本)の関係が資産=負債+純資産となり、完全に等しくなる。

②損益計算書

損益計算書では、一定期間における企業の経営成績を表す。利益(profit)と損失(lose)を表すことから、P/Lともいう。損益計算表では、次のような計算を行う。

③キャッシュフロー計算表

キャッシュフロー計算表では、一定期間のキャッシュ増減を表す。具体的には営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、財務活動によるキャッシュフローの三つに分けて表示される。

■資産管理

資産管理では、在庫や固定資産をどのように管理するかを決めておくことが大切。棚卸資産評価を行うときには、在庫の取得原価を求める方法を決める。方法としては、先に取得したものから順に吐き出される先入先出方、合計金額を総数で割って平均を求める総平均法、仕入れのたびに購入金額を総数でわって平均を計算する移動平均法などがある。

また、設備などの固定資産は、購入した年の経費とするのではなく、利用する期間にわたって費用配分する減価償却という考え方がある。

固定資産を購入する代わりに、リースやレンタルなどの方法で資産を借りることで、減価償却をせず、かかった費用をすべて経費にすることが可能

この記事が気に入ったらサポートをしてみませんか?