ベルーナ(9997)

今回は老舗通販のベルーナについて調べてみました。

事業概要

株主通信によると、メインの通販が売上の4割を占めていますが、紙代や運送費の上昇などにより苦戦していることがわかります。

ところが、セグメント別の営業利益をみますと専門通販、ソリューション、ファイナンスでほとんどの利益をかせいでおり、ソリューション、ファイナンスについては、利益率が30%を超えています。

・専門通販については、「化粧品事業、ワイン事業などで新規獲得と既存客のリピートが好調」とあります。四季報には巣ごもり需要とありました。

・ソリューション事業は何かと思って調べたところ、そのうちの一つに、

「年間1500万の商品発送と1億部を超えるカタログ・DM発送を行うベルーナの通販事業を支える物流センターを活用できる物流代行サービス」

というのがありました。要は、自分のところの商品を運ぶために作った物流センターをスケールメリットを活かし他社の商品も運んであげるというサービスで、ベルーナの余剰能力の活用と自社で物流センターを持つまでもない中小通販企業両方にとってwinwinとなる事業のようです。

後は、ライザップのチラシなどをベルーナの通販カタログに同封するサービスなども行っています。

・ファイナンス事業は、いわゆる通販の代金をつけ払いできるということでしょうか。千趣会のファイナンス事業の利益率も高かったので、どこの会社でも利益がでやすい事業なのでしょう。

直近の業績

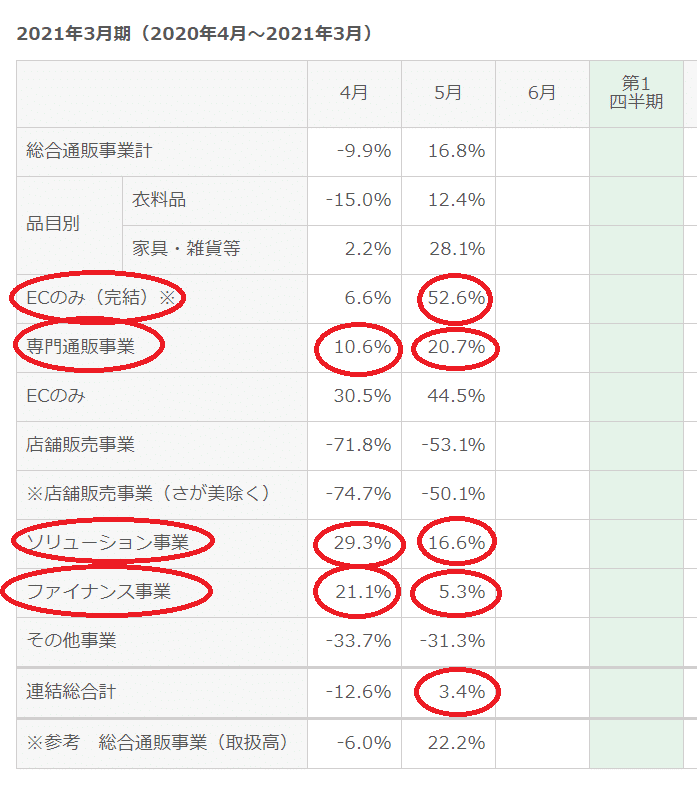

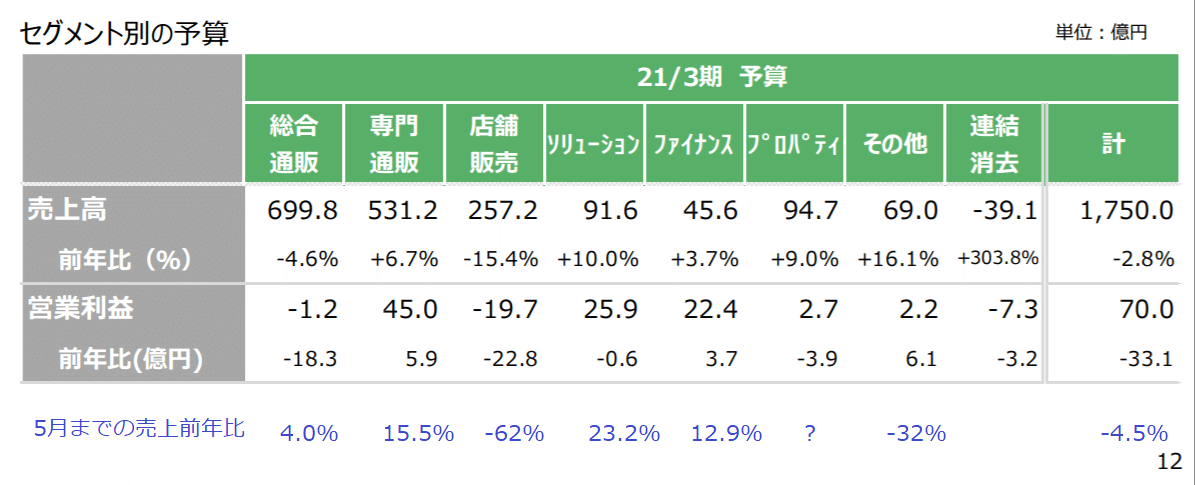

事業ごとに月次を出しており決算が予想しやすくなっています。

利益率の高い、専門通販、ソリューション、ファイナンスが昨年に引き続き好調です。また、ECが前期比52%増と特需がどうかわかりませんが、凄い数字です。

当初計画と5月までの売上数字比較です。休業していた店舗とプロパティ事業の落ち込みがありますが、それが例年並みに戻れば悪くない数字ではないでしょうか。

事業の優位性

登録会員の7割が女性で、なんと全65~69歳女性の34%が登録しています。もちろん、幽霊会員もたくさんいるでしょうが、この会社が持っている顧客情報は活用次第でかなりの武器になると思われます。

新型コロナウイルスの影響

休業していた店舗(6月から営業再開)や国内外のホテルを運営しているプロパティ事業はネガティブですが、専門通販等は好調で月次にもはっきりあらわれています。

中期計画

さが美などの和装店舗売上増も含めた計画であり、実現性は不明です。会社実績、計画では、2020、2021年3月期はこの数字を下回っています。なお、1月にシンガポールで人材派遣の会社を買収するなどMA含めた成長意欲は高そうです。

直近株価

月足でみると初動にみえるのは私だけでしょうか。仮に何年後かに中期計画が達成された場合のperは約5であり、まだまだ割安だと思います。まずは、6月月次を確認し動向を見守ろうと思います。

この記事が気に入ったらサポートをしてみませんか?