Boom Times … Delayed (アーサーへイズブログ意訳)

3 Sep 2024

要約(Sakane作成)

ジャクソンホールでの利下げ示唆により、RRP(リバースレポ)が減少し、流動性が増加すると考えられていたが、実際にはRRPが増加した。これはRRPとTビルの金利の関係によるもので、通常はTビルの利率がRRPを上回るが、Tビルはリアルタイムで金利が変動するのに対し、RRPはFOMCの金利変更時にしか利率が変わらない。そのため、現在は一時的にRRPの利率がTビルを上回っている。この状況により、マネーマーケットファンド(MMF)はRRPに資金を移し、流動性が低下した。これに敏感に反応したビットコインは価格を下げた。

当初は9月にビットコインの価格上昇が始まると予想していたが、この金利逆転の影響を考慮し、価格上昇は9月下旬から始まると見直した。

TビルとRRP

アーサーのブログを読むにあたり以下は基礎知識として読んでおいてください。

Tビルの購入は、一時的に流動性を減少させますが、政府の支出を通じて市場に資金が再流入し、最終的に流動性が回復または改善します。

RRPの購入は、中央銀行が意図的に市場から資金を吸収するため、流動性を減少させる効果が持続します。これは流動性引き締めのための政策手段であり、資金が市場に再流入することはなく、流動性が回復することもありません。

以下はアーサーへイズの記載の意訳

イントロダクション

(ここに記載されている見解はすべて筆者の個人的見解であり、投資判断の根拠となるものではなく、また投資取引の推奨や助言として解釈されるべきものではありません)

私たちは、パブロフの犬のように条件反射的に、金利が下がると「BTFD(押し目買い)」が正しい対応だと信じています。これは、アメリカが支配していた安定したインフレ時代の記憶に基づいているものです。デフレの危機が訪れるたびに、金持ちにとっては悪いニュースですが、アメリカの中央銀行である連邦準備制度(Fed)はすぐに大量のマネーを印刷し、市場に資金を供給してきました。ドルが世界の基軸通貨であるため、これは世界中に緩やかな金融環境を提供しています。

COVIDやパンデミックに対する世界的な財政政策は、見方次第で変わりますが、デフレの時代を終わらせ、インフレの時代をもたらしました。中央銀行はCOVID-19が引き起こしたインフレを認め、金融政策や財政政策を調整し、金利を上げ始めました。世界中の債券市場、特にアメリカの債券市場は、このインフレ対策を真剣に受け止め、急激な金利上昇を避けてきました。しかし、各国の中央銀行が金利を引き上げ続けるという考え方には疑問が残ります。特に今の政治的状況を考えれば、その前提は非常に不安定です。

ここで、私は特にアメリカの国債市場に焦点を当てます。ドルが基軸通貨であるため、世界中の債券市場はアメリカ国債の金利に反応します。債券の利回りは、経済成長とインフレに対する市場の期待を示す指標です。理想的なシナリオは、低インフレで成長が続く「ゴルディロックス経済」です。しかし、高インフレが続けば、非常に厳しい状況(ビッグバッドウルフ)が訪れる可能性があります。

Fedはインフレとの戦いに真剣に取り組んでいることを示し、1980年代初頭以来最速のペースで金利を引き上げてきました。2022年3月から2023年7月までの間、Fedは毎回の会合で少なくとも0.25%ずつ金利を引き上げました。10年物米国国債の利回りはその間4%を超えることはなく、政府が発表するインフレ指数が40年ぶりの高水準に達していても、Fedの対応のおかげで長期金利が急上昇することはありませんでした。市場はこの状況を満足して受け入れていたのです。

すべてが変わったのは、2023年8月のジャクソンホールでの中央銀行家の集まりでのことです。パウエル議長は、Fedが9月の会合で一時的に利上げを止めると示唆しました。しかし、インフレの影は市場を依然として悩ませていました。主な理由は、インフレが政府支出の増加によって引き起こされ、その兆候が止むことはなかったからです。

経済変数がインフレに与える影響(割合)、2022年2月時点

生産者価格:10.1%

賃金と給与:4.8%

個人消費:6.2%

インフレ期待:16.9%

金利:14.3%

イールドカーブ:3.3%

マネーサプライ:2.9%

政府支出:41.6%

MITの経済学者たちは、政府支出がインフレを引き起こす主要な原因であることを明らかにしました。一方で、政治家は高いインフレが自身の再選の可能性を低くすることを理解しています。しかし、逆に通貨価値を下げて有権者に「無料の利益」を提供することで、再選のチャンスが高まることも知っています。もしその利益を自分の支持層にだけ提供すれば、その費用は他の人々の貯蓄から賄われます。結果として、政治的な計算では政府支出を増やす方が有利に働き、選挙で落選することはほとんどなくなります。これが、まさにバイデン大統領の政権が推し進めている政策なのです。

政府の総支出は、平時としては過去最高です。ここで言う「平時」とは、帝国の市民たちが感じる相対的な意味での平和を指しています。しかし、民主主義を広めるためにアメリカ製の武器が使われ、その結果命を失った、そして今も命を落としている人々にとっては、近年は決して平和とは言えないでしょう。

もしこの巨額の支出を賄うために税金が引き上げられていれば、支出自体は問題にならなかったかもしれません。しかし、増税は現職の政治家にとって非常に不人気な政策です。そのため、増税は実行されなかったのです。

2023年8月23日のジャクソンホール会議で、連邦準備制度理事会(Fed)のパウエル議長は、9月の会合で利上げを一時的に停止する可能性を示唆しました。Fedが利上げを続けると、政府の赤字を賄うコストが増えるためです。実際、Fedが借金のコストを上げることで無駄な支出を抑える役割を果たそうとしたわけですが、完全に利上げを進めることは避けられました。その結果、市場がFedの役割を引き継ぐ形になりました。

講演後、10年物米国債の利回りは4.4%から5%へ急上昇しました。これは特筆すべきことで、2022年には9%のインフレにもかかわらず、10年物の利回りは2%程度にとどまっていたのです。インフレが3%に落ち着いた18か月後、利回りは5%に向かい、この上昇は株式市場で10%の調整を引き起こしました。さらに、米国地方銀行が再び破綻の危機にさらされました。これは、米国債ポートフォリオの損失が原因です。政府赤字のコスト増や株式市場の下落は譲渡益税の減少を引き起こし、銀行危機の可能性が高まりました。その結果、財務長官イエレンは流動性供給を通じて市場の混乱を収めることになりました。

私はエッセイ「Bad Gurl」で、イエレンがより多くの短期国債(Tビル)を発行する方針を示したことに言及しました。これにより、FRBのリバースレポプログラム(RRP)から資金が引き出され、Tビルに移され、金融システム全体で再び活用されることになりました。この発表は2023年11月1日に行われ、株式、債券、そして特に暗号資産の強気相場が始まりました。ビットコインは8月末から10月後半まで不安定でしたが、イエレンの流動性注入後、勢いを取り戻し、今年3月には史上最高値を更新しました。

リバース・リバース

歴史は繰り返さないが韻を踏む(歴史は同じ形では繰り返さないが、似たようなパターンで繰り返す)ことがあります。前回のエッセイ「Sugar High」では、この点を十分に理解していませんでした。そこでは、パウエルの給与に関する政策変更が市場に与える影響について触れていました。私は、リスク市場における金利引き下げの影響に対する一般的な意見に同意していたため、少し不安を感じていました。

ブルームバーグのウォッチリストでRRP(リバースレポ)の日々の変動を確認していたところ、前回見た時よりもRRPが上昇していることに気づきました。これは意外でした。というのも、米国財務省が純Tビルを発行し続けていたので、RRPの残高は減少するはずだと予想していたからです。さらに詳しく調べてみると、このRRPの急上昇は8月23日、パウエルが政策変更を行った日から始まっていたことがわかりました。

次に、RRPの急上昇が「ウィンドウドレッシング」(四半期末に企業や金融機関が財務状況を一時的に良く見せるための調整)によるものかどうか考えました。通常、金融機関は四半期末にバランスシートを整えるために資金を動かし、RRPにも一時的に資金を預け、翌週に引き出します。しかし、第3四半期が9月30日に終了することを考慮すると、この急上昇がウィンドウドレッシングによるものではないと判断しました。

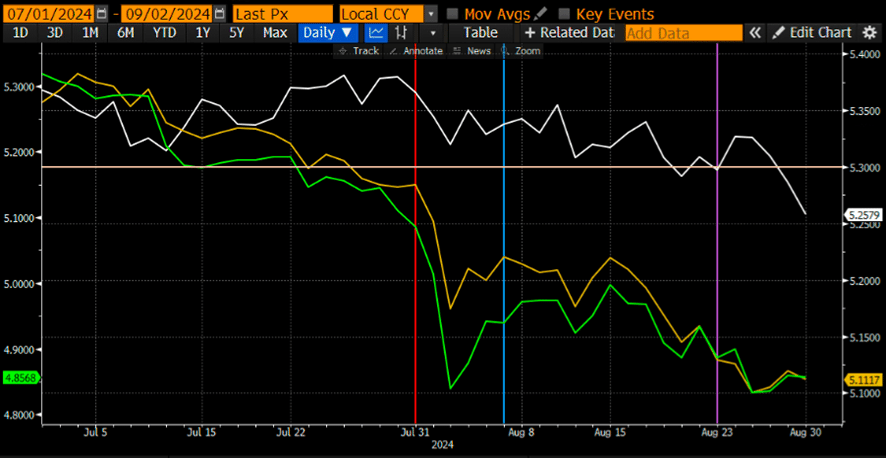

次に考えたのは、マネーマーケットファンド(MMF)が最も高くて安全な短期米ドルTビルの利回りを探し、RRPに資金を預けたのではないかという仮説です。Tビルの利回りが低下したからでしょうか? 私は1か月(白)、3か月(黄)、6か月(緑)のTビルのチャートを引き出して確認しました。縦線は以下の日付を示しています:赤線は日本銀行が利上げを行った日、青線は日銀が屈服し、市場の反応が悪い場合には今後の利上げを見直すと発表した日、そして紫線はジャクソンホールでの講演の日です。

MMF(マネーマーケットファンド)のファンドマネージャーは、預金の新規投入や満期を迎えるTビル(米国短期国債)に対して、どのようにして最も高い利回りを得るかを常に考える必要があります。現在、RRP(リバースレポ)の利回りは5.3%ですが、Tビルの利回りがそれよりわずかに高ければ、ファンドはTビルに投資するという選択をします。ところが、7月中旬以降、3か月物と6か月物のTビル利回りがRRPの利回りを下回る状況が生じました。

この現象は、急速なFed(連邦準備制度)の緩和策に対する市場の期待が強く、円キャリートレードの巻き戻しによって引き起こされたものです。しかし、1か月物のTビル利回りは依然としてRRPの利回りをわずかに上回っていました。これは、Fedが9月に利下げを行うという明確な先行指針をまだ市場に出していなかったためです。この状況に対する疑問を解消するため、私はRRPの残高をチャートにして確認しました。

RRP(リバースレポ)の残高は、8月23日にパウエル議長がジャクソンホールで講演し、9月に利下げが行われる可能性を示唆するまでは徐々に減少していました(チャート上の縦の白線で示されています)。Fedは9月18日に会合を開き、連邦資金金利を最低でも5.00%から5.25%に引き下げる予定です。この発表を受けて、3か月物や6か月物、さらには1か月物のTビル利回りがRRPとの利回り差を埋める動きを見せました。RRPの利回りは実際に利下げが行われる日まで下がらないため、9月18日までの期間では、RRPは他の利回り提供手段の中で最も高い利回りを提供することになります。予想通り、MMF(マネーマーケットファンド)マネージャーたちが現在および将来の利息収入を最大化するために動き出したため、パウエルの講演後にRRP残高は急増し始めました。

ビットコインは、パウエルが政策変更を発表した日に一時的に64,000ドルまで急騰しましたが、直近の1週間でそのフィアットドル価格の10%を下げました。私は、ビットコインがドルの流動性条件に最も敏感に反応する資産であると信じています。RRPが1,200億ドル規模に上昇し始めると、ビットコインは急落しました。これは、RRPの増加によってFRBのバランスシート上で滞留している資金が、金融システム内で再びレバレッジされる機会を失うためです。

ビットコインは非常にボラティリティが高いため、短期間の価格変動に過度に反応しているかもしれないという批判には同意します。しかし、観察された価格の動きと私の説明があまりにも一致しているため、単なるランダムな変動で片付けるのは難しいです。この理論を検証するのは簡単です。もしFedが9月の会合で金利を引き下げなければ、Tビルの利回りはRRPを下回り続けるでしょう。その結果、RRP残高は増加し続け、ビットコインは最善のシナリオでは価格が上下を繰り返し、最悪のシナリオでは50,000ドル近くまでゆっくりと下落するでしょう。今後の動向を見守るべきです。

このように、私の見解の変化により、購入ボタンを押すのをためらっています。ただし、私は短期的に弱気なだけで、ビットコインを売却するつもりはありません。説明した通り、私の弱気な見方は一時的なものです。

制御不能な赤字

連邦準備制度(Fed)は、インフレの主要な原因である政府支出を抑えるための具体的な措置を取っていません。政府は、赤字を埋めるコストがあまりにも高くなったときにだけ、支出を減らしたり増税を行ったりします。Fedの「引き締め政策」は口先だけで、その独立性は、信じやすい経済学者たちに向けた単なるおとぎ話のようなものです。

もしFedが金融政策を引き締めないのであれば、市場、特に債券市場がその役割を担うでしょう。2023年の利上げ後に10年物米国債の利回りが急上昇したように、Fedが2024年に金利を引き下げれば、利回りは危険な5%に向かって進む可能性があります。

なぜ5%の10年物米国債利回りが、アメリカ主導の脆弱な金融システムにとってそれほど危険なのでしょうか? それは、昨年、財務長官のイエレンが流動性を注入する必要があると判断したのがこの水準だったからです。彼女は、私以上に、急速に上昇する利回りの中で銀行システムがどれほど厳しい状況に置かれているかを理解しています。彼女の行動を見る限り、その問題の大きさを推測するしかありません。

イエレンは、私に対して特定の条件反射的な反応を引き出すように仕向けています。5%の10年物米国債利回りは、株式市場の強気相場を止めるでしょう。また、「大きすぎて潰せない」ほどの規模ではない銀行に対する不安も再び浮上するでしょう。住宅ローン金利が上がり、住宅の購入が難しくなり、これは次の選挙で米国の有権者にとって重要な問題になります。こうした状況は、Fedが金利を引き下げる前に起こる可能性があります。そして、イエレンのカマラ・ハリスへの忠誠を考えると、彼女の行動が「自由市場」を押しつぶすのは避けられないでしょう。

もちろん、イエレンは、カマラ・ハリスを米国大統領に選出させるためにあらゆる手を尽くすでしょう。まず、彼女は財務総合勘定(TGA)を縮小し始め、場合によっては市場に対してその意図を示すでしょう。それにより、彼女の望む通りに市場が即座に反応し、「盛り上がる」ことができるのです。そして、彼女はパウエルに指示して量的引き締め(QT)を中止させ、場合によっては量的緩和(QE)を再開させるでしょう。これらの金融操作は、特にビットコインのようなリスク資産にプラスの影響を与えます。RRP(リバースレポ)残高が増加し続ける中、マネー供給の大規模な注入が必要となり、Fedが引き続き金利を引き下げる場合でも、これが十分にバランスを取るために必要になるでしょう。

イエレン財務長官は早急に行動する必要があります。さもなければ、米国経済に対する信頼が大きく揺らぐ可能性があります。それは、カマラ・ハリスにとって、選挙での大敗を意味するでしょう……ただし、郵便投票用紙が奇跡的に現れない限りは。冗談ですが、スターリンがかつて言ったように、「重要なのは誰が投票するかではなく、誰が票を数えるか」だ、という話です。

もしこのシナリオが現実となれば、私は9月下旬に市場への介入が始まると予想しています。それまでの間、ビットコインは最良のシナリオで価格変動を繰り返し、最悪の場合にはさらなる下落が見込まれ、アルトコインはさらに厳しい状況に陥るかもしれません。

以前、9月には強気相場が再び始まるだろうと公言していましたが、その考えを改めました。しかし、それが私のポジションに大きな影響を与えるわけではありません。私は依然としてレバレッジを使わない長期ポジションを維持しています。唯一の追加は、私が公正な価格だと感じる「シットコイン」プロジェクトに対する割安ポジションの増加です。実際に製品を利用するユーザーがいるプロジェクトのトークンは、予想通りフィアット流動性が再び拡大した際に急騰するでしょう。

月間の利益目標を持つプロトレーダーやレバレッジを使って取引を行う短期のトレーダーの皆さんには申し訳ありませんが、私の短期市場予測はコイントスと大差ありません。長期的には、システムを運営する人々が再びマネーを印刷して問題解決に戻るだろうという見通しを持っています。このエッセイは、現在の金融や政治的な出来事を整理し、私の長期仮説が有効かどうかを確認するためのものです。いつかは、短期予測ももっと正確になることをお約束します……たぶん……そう願っています。

この記事が気に入ったらサポートをしてみませんか?