中小企業者のための補助金活用のススメ②

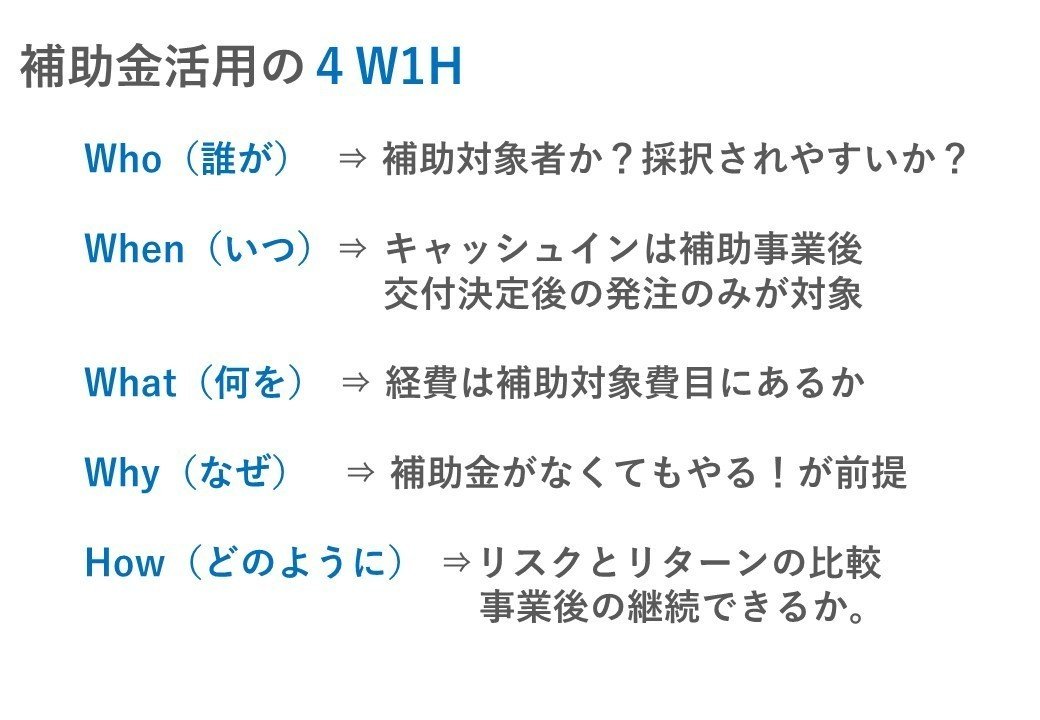

1.補助金活用の4W1H

(1)Who(誰が)

公募要領では「補助対象者」のところです。

例として「持続化補助金」では、補助対象者が「小規模事業者」になるので、それ以外の中小企業者は対象外です。

実施主体=補助金を受け取る先が、法人なのか、個人なのか、公募要領の対象者に該当するのか等、本当に補助金を受け取れるのか、という視点で事前に確認しておいた方がよいと思います。

また、事業実績や財務内容がしっかりしている主体の方が、採択審査において、評価される場合もあります。

(2)When(いつ)

補助金は原則精算払い(後払い)なので、キャッシュが後からくる、という認識で動かないといけません。

また、「交付決定後に発注行為があった契約」が対象となることにも留意が必要です。

そのため「先にキャッシュがないとできない事業」や「交付決定前に既に発注行為を行っている事業」については、補助金利用は馴染みません。

(3)What(何に使うか)

補助事業には「補助対象経費」という費目ごとで何に使えるかという決まりが存在します。

例を挙げると例えば「人件費」という項目が入っていれば、自社の雇用者の人件費を計上できますが、そうでない場合、人件費は計上できません。設備を買いたい場合、「機械装置費」等の費目が存在することが必要です。

このように「自分がやりたい事業の中でどういう経費が発生するか」、「それは「補助対象経費」の費目に入っているか」を確認しましょう。

(4)Why(なぜ)

これは個人的な視点ですが、「補助金がなければやらない」という事業は実施すべきではないと考えます。イニシャルコストを軽減してレバレッジを効かせるために補助金を利用するのは賛成します。

ただ、「補助金なくてもやる」が前提だとより加速できると思います。

そういった意味で「補助金を使うため」にやる事業ではなく、何のためにその事業をやるのかという前提が固まっている方がよいと思います。

(5)How(どのように)

前回のnoteでも書きましたが、補助金を利用する際に、「書類整備コスト」が発生します。これらのコストを上回るリターンがあるか、を事前に確認する必要があると思います。

加えて、イニシャルだけではなく、補助事業が終了した後に、どのように事業を継続・成長させるか、というところも意識する必要があると思います。

2.補助金で「売上」をあげてはいけない理由

公募要領等に補助対象とならない経費について「補助事業期間中の販売を目的とした製品、商品等の生産に係る経費(テスト販売を除く)」という記載がある場合が多いです。

補助事業には、「販路開拓」や「研究開発」等のそれぞれの主だった目的があり、それに反する利用ができません。例えば、補助事業で部品を仕入れて製品化し、それをそのまま売る、という場合、補助金相当額の返還を求めらる場合が考えられます。

あくまで補助事業となるのは、自社の事業のうち「補助事業の目的に合致する一つのプロジェクト」が対象となります。このプロジェクトは、具体的に製品を売る販売活動ではなく、販売活動前のプロジェクト(販路開拓や研究開発)という位置づけとなります。

その他に「収益納付」という考え方があります。

「補助金相当額以上の”利益”が発生した場合、返してね」ということです。

よく「補助金は返さなくてもよい」と言われることが多いですが、補助金適正化法(補助金等に係る予算の執行の適正化に関する法律)第7条2項において「各省各庁の長は、補助事業等の完了により当該補助事業者等に相当の収益が生ずると認められる場合においては、当該補助金等の交付の目的に反しない場合に限り、その交付した補助金等の全部又は一部に相当する金額を国に納付すべき旨の条件を附することができる。」と規定され、より具体的な収益納付の内容が、公募要領に記載されます。

今回のものづくり補助金では、賃上げ要件等、条件をクリアすることで、上記の収益納付が免除される形になりましたが、上記のような考え方がある旨をご留意ください。

最後に…

前回と同様に、元公務員の経験を活かして、補助金活用において留意した方がよいと思われる点をまとめてみました。

ご参考頂ければ嬉しいです。

前回のnoteは以下となりますので、こちらもご参考ください。

https://note.com/cregio_connector/n/n44b52f4c9aad

この記事が気に入ったらサポートをしてみませんか?