【投資】40代の新NISA投資

新NISAがいよいよ来年から始まる。僕の場合、現在の年齢は46歳。来年47歳からの新NISAでの投資となるので、その点も踏まえてあらためて1,800万円までの非課税投資枠をどのように埋めてゆくかを考える。※あくまで僕の場合はなのでご注意ください。結論としては積立投資枠として月10万円(年間120万円)を投資してゆきたい。投資先は以下を予定している。

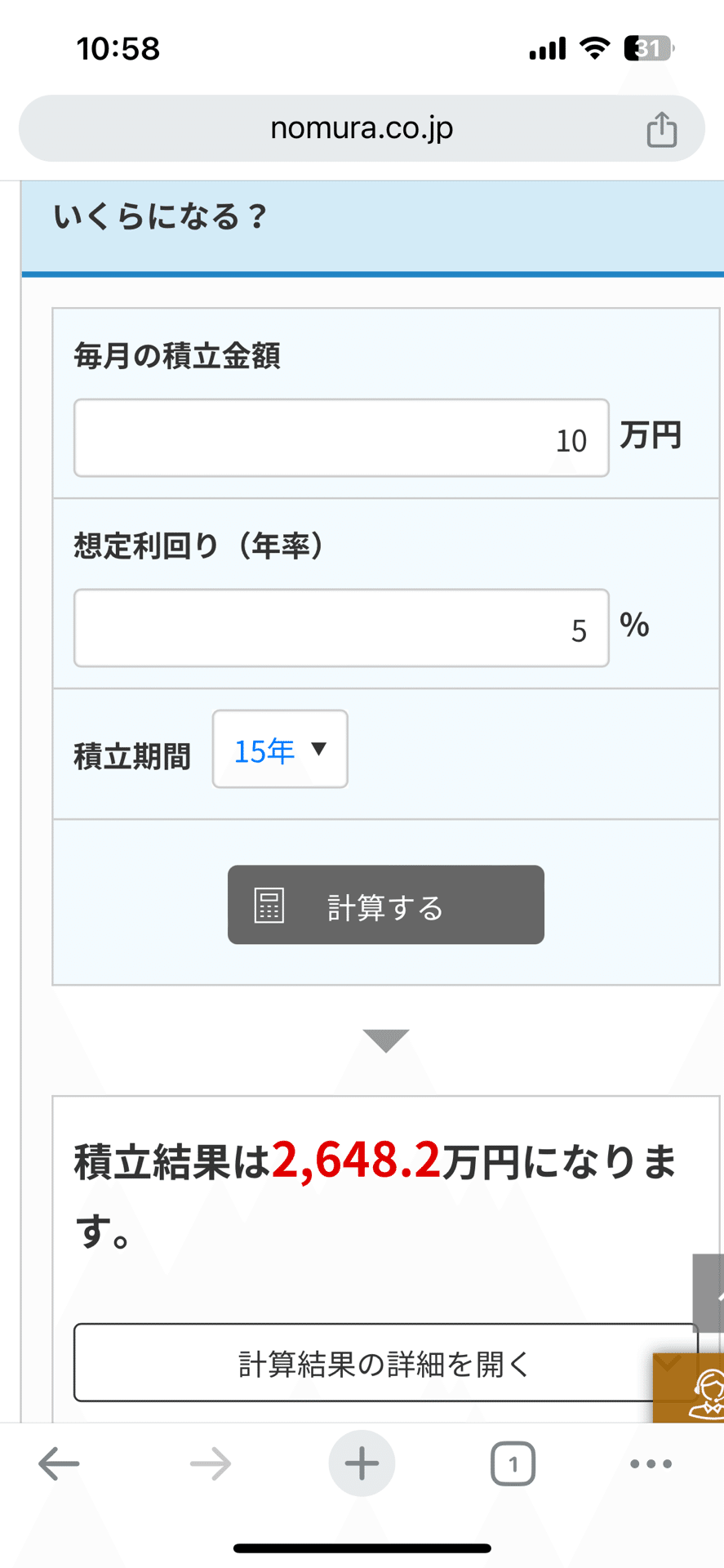

月10万円 eMAXIS Slim 全世界株式(オール・カントリー)

こちらを15年間積立して、投資額を年間120万円を15年で合計1,800万円としたい。いたってシンプルな投資法だ。タイトルには「投資内容を考える」と書いたが、投資した後はほぼ脳死で何も考えなくてよくなりそうである。インデックス投資というだけでも考えなくてよい投資法となるが、さらにオルカンとなればますます考えなくてもよいだろう。ちなみにオルカンを月10万円積立て、年平均5%で運用できた場合、15年後には2,648万円となるようだ。以下、未来電卓による計算結果。

ちなみにもし月10万円でなく、月30万円で積み立てができた場合は、最短5年で積立可能となる。以下、未来電卓の結果。

この際の2,034万円を10年間、5%で運用できれば15年後に3,313万円となる。月10万円で15年投資した場合に比べて、その差は3,313万円-2,648万円=665万円だ。これだとそこまで無理して、例えば現在の特定口座の銘柄などを解約してまで、5年で埋める必要もなさそうである。

そしてオルカン一本だけにしてしまった場合、とても退屈になるおそれがある。さらに新NISAにオルカン1,800万円投資完了(←オルカンスト)したあとは、6年目以降の投資はどうしても特定口座で運用せざる負えないので、得策とはいえない気がしたのだ。こつこつと月10万円をオルカンに投資しながら、その間、あまっている成長投資枠を一時的に使ったりしながら個別株とかを運用してみた方が面白い気がする。積立NISAはあくまで土台作りで、それですぐにFIREしようとか、若いうちに一獲千金を狙おうとかいうのは、そもそも難しいだろう。さて話を戻して、月10万円を15年間オルカンに積み立てた場合、平均リターン5%運用で2,648円となる。その時、僕の年齢は62歳だ。定年を65歳とするとあと3年間、運用すると3,065万円となる。いわゆるアッパーマス層に積立NISAのみで到達できる。

そして65歳から想定利回り4%で運用しつつ15年間かけて取り崩していく場合、80歳まで毎月、22.6万円を引き出すことができるが、その時点で資産は枯渇する。

また65歳から想定利回り4%で運用しつつ、35年間かけて取り崩していく場合、100歳まで毎月、13.4万円を引き出すことができるが、その時点で僕はとっくに枯渇する。

考えようによっては100歳まで13.4万円が引き出せるベーシックインカムと考えれば、老後の安心材料にはなりそうだ。大体、年金想定受取額は国民年金部分で満額で6.5万円ほど、そして厚生年金部分で6.5万円ほどの13万円と想定すると、ほぼ年金と同じ額になるので、単純に年金額が倍になったと考えることもできるだろう。こうして老後のことを踏まえてオルカン投資を考えてゆくと、あまり夢のない投資法に見えてくるが、積立NISAはあくまで土台と考えて、それ以外の資金で米国グロース株や高配当個別株や暗号資産などにも投資をすれば、NISA枠のオルカンという安定の上で、リスク許容度をある程度、高めた投資ができるのではないかと考えている。

この記事が気に入ったらサポートをしてみませんか?