非化石価値取引結果 23年度第1回

23年度初回となる非化石価値取引市場の取引結果が、8月31日までに全て出揃いました。(約定日は、非FIT(再エネ指定無し)、非FIT(再エネ指定)、FITがそれぞれ、29日、30日、31日)

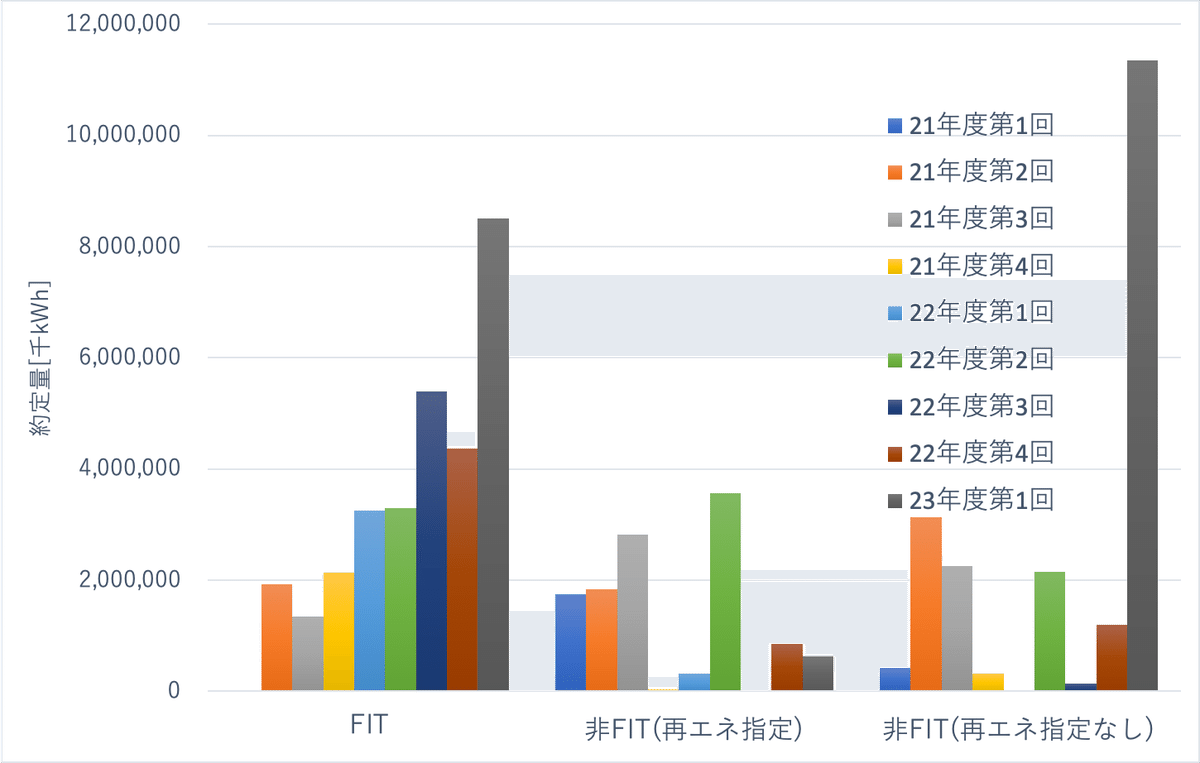

約定量を見ると、非FIT(再エネ指定なし)がダントツに伸びています。

FITも伸びていますが、伸び率では雲泥の差となっています。

他方、非FIT(再エネ指定)は逆に減っています。

ですが、落札率を見てみると、違う世界が見えてきます。

こちらは、約定量/売入札量ですが、非FIT(再エネ指定なし)は、売りに出された量の9割弱が約定しているのに対し、FITは3割、非FIT(再エネ指定)は15%程度に留まっています。

これが、約定量/買入札量を見ると、FITは100%、非FITは再エネ指定、指定無しいずれも、100%になっています。(FITは初回から全て100%)

つまり、単純にFITは売り数量が多すぎるだけなんですね。

他方、非FIT(再エネ指定なし)は売りと買いのバランスがとれています。

とはいえ、非FITはこれまでの経緯を見ると、必ずしもバランスが取れているとは言えないですよね。

非FIT証書は、小売電気事業者がエネルギー供給高度化法の義務達成にのみ活用できるのみなので、買い手は小売電気事業者のみ。で、この高度化法は「30年度の非化石電源比率44%以上」という目標の達成に向け小売電気事業が達成すべき中間目標を定めています。

ところが、これまでは3カ年平均で達成状況を評価していたところ、23〜25年度の第2フェーズは単年度評価に変わりました。すると、売り手となる発電事業者は買い手の需要変化が複数年度に比べて小さく、需要の予見性が高まりますが、買い手となる小売電気事業にとっては、思うように調達できなくなるかもしれません。

なので、この当たりの売り側、買い側の思惑が多分に働いて、バランスが取れたり取れなかったりという状況になっているのが、非FIT証書を取引する「高度化法義務達成市場」なのでしょう。

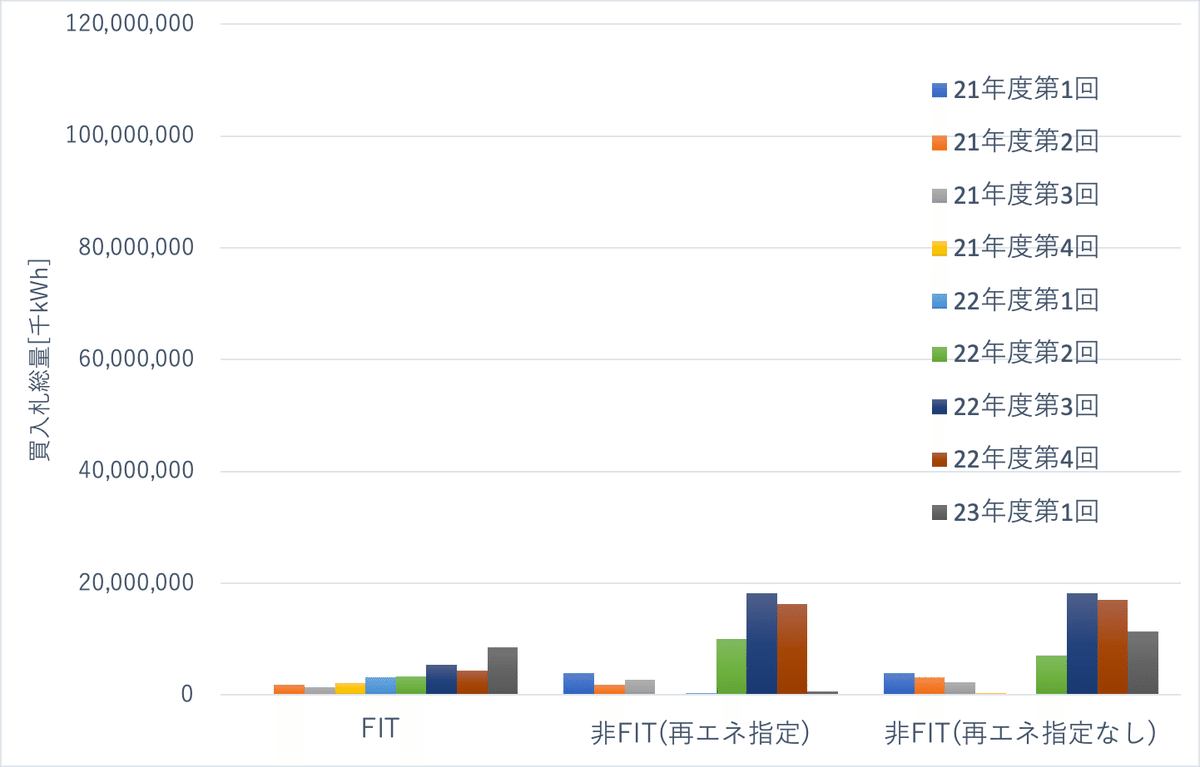

なお、落札率算出のベースとなった、売入札総量及び買入札総量はこちらです。

FIT証書の売りは桁違いに多いです。

というのも、FIT制度の下ではkWh価値と再エネ価値は切り離すことになっており、再エネ価値は再エネ価値取引市場で流通させることになっているので、当然なのです。

バーチャルPPAでは、卸電力市場でkWhを調達し、再エネ価値取引市場でFIT証書を購入することで成り立っていますが、この仕組みを使っているというわけです。

ちなみに、JEPXは入札会員数及び約定会員数も公表しています。

22年度第3回目(紺色)から急増しているのは、小売電気事業に加え、需要家や仲介業者も購入できるようになったためです。

そうは言っても、入札に参加するにはJEPXの参加資格を有する必要があるので、コストがかかってしまいます。なので、明確に取引する意思がないと、普通は参加しません。約定会員数と入札会員数がほぼ同数になるのは、当然の結果でしょう。

価格については、FIT、非FITいずれも、それぞれ最低価格の0.4円、0.6円に張り付いています。(FITは今回から、最低価格が0.3円から0.4円に変更となりました)約定量/売入札量を見れば当然。市場原理が働いている証拠です。

さて、JPXの方では、9月からJ-クレジット及びJCMが取引できるようになりました。遅れて、GX-ETSの超過削減枠も取引されるようになります。国内における、カーボンプライシングがまさしく本格稼働というわけです。

政府が思い描く「成長志向型カーボンプライシング」となるのか。

しっかりとウォッチングしていきたいと思います。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。