第三者検証〜はじめの一歩(3)

温室効果ガス排出量算定結果の第三者検証を受審するに当たって、躓きやすいポイントをご案内していく「はじめの一歩」3回目。

2回目では、とにかく、覚えておいてもらいたい要諦をお伝えしました。

言葉にしてみると簡単で、当たり前のように思えますよね。

ただ「当たり前を当たり前に」がどれほど難しいか。

後になって気づくよりも、先に気づいておきましょう。

さて、3回目は、算定の「基本5原則」です。

適切性(Relevance)

完全性(Completeness)

一貫性(Consistency)

正確性(Accuracy)

透明性(Transparency)

検証業務は、「二重責任の原則」の下、事業者と検証機関の共同作業と、前回お伝えしました。

二重責任の原則

▶事業者の責任:適切な情報を作成し報告する

▶検証者の責任:事業者が作成した情報を検証し、意見を表明する

「適切な情報を作成」するための原則が、算定の「基本5原則」なのです。

検証機関は、この原則に従って作成されていることを所与のものとして、検証業務を実施します。

なので、事業者が提出した報告書やエビデンスが虚偽のものであるとか、特定の情報が作為的に隠蔽されているとは考えません。

提出されたものが全てであるとして検証する場合(1)と、「抜け漏れはないですか?」と検証機関の知見に基づいて可能性のある不備を指摘してまで検証する場合(2)とがありますが、それは、事業者を疑っているのではないのです。

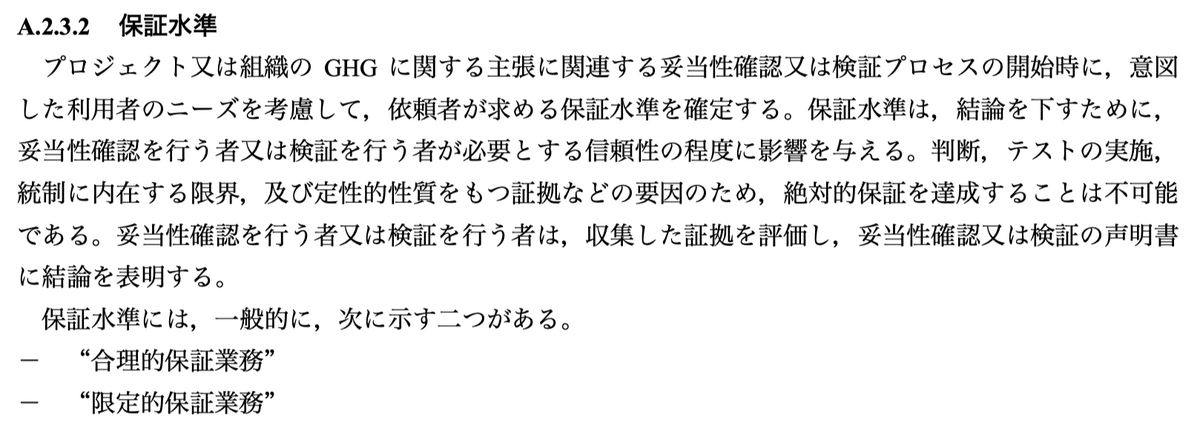

これを踏まえた上で、検証の「保証水準」の説明をしたいと思います。

(1)と(2)いずれも保証水準について言及したものであり、(1)を「限定的保証業務」、(2)を「合理的保証業務」と言います。

本来、会計監査において用いられる概念、用語であり、日本公認会計士協会のウェブサイトでは、次のように説明されています。

ただ、温室効果ガス排出量の検証も、事業者が算定した「数字」について、その確からしさを判定するものですので、概念を拝借した訳です。

とはいえ、何だかよく分からない、というのが本音ではないでしょうか。

それは環境省もよく分かっているところですので、様々な場面でその説明を行っています。

つまり、「サンプリングした範囲内では間違いが無かったよ」という、確認したものだけについて保証するか、「これだけサンプリングして間違いが無かったんだから、全体についても間違いが無いはずだ」と全体について保証するかの違いですね。

なぜ、算定の「基本5原則」に続いて「保証水準」の話をするのかというと、「合理的保証業務」は非常に時間と労力を使うからです。ということは、コストがかかるということ。審査費用が高くなってしまうからです。

なので、ISOでは検証の準備として、最初に行うべき事業者との合意内容の筆頭に「保証水準」を挙げているのです。

一般的に、「お金が絡む」場合には「合理的保証」が求められます。

なので、排出量の削減をコミットして補助金の受給を受ける環境省の「SHIFT事業」では「合理的保証」が義務となっています。

他方、サスティナビリティ報告書で公開するために、自社の算定手順に従って算定した排出量の検証であれば「限定的保証」とする場合が多いです。

これによって見積が大幅に変わってきますので、目的をよく考慮して決定し、検証機関と合意しましょう。

次回は、検証の準備について説明していきます。

お付き合いの程、よろしくお願いしますね。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。