CBAM in motion(3)

2023年10月より導入が事実上確定したEUの炭素国境調整措置(CBAM)について、EY新日本有限責任監査法人が開催したウェビナーの資料を用いながら、内容について見ています。

1回目では概略の説明をしまました。

2回目は、「輸出業務が変わる」ことをお伝えしました。

3回目は、「検証業務が変わる」です。

理由は明らかですね。

CBAMには「法的拘束力」があるからです。

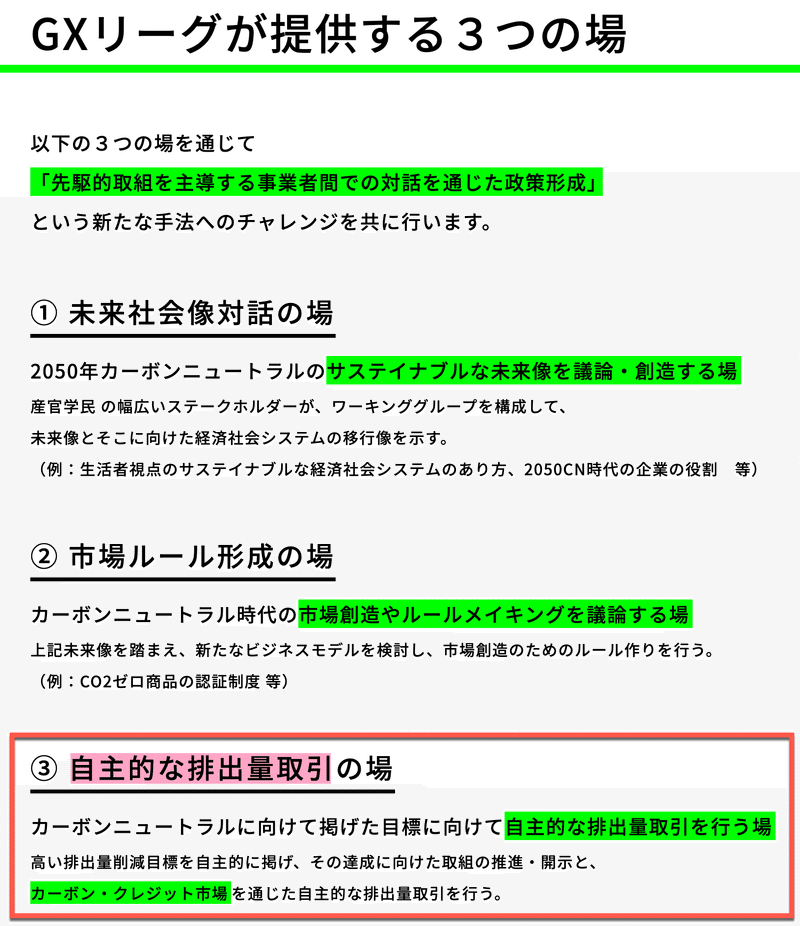

2022年からGXリーグ賛同企業によって検討が進められ、23年4月より試行開始されるGX-ETS。これにおいても、一定条件下では、算定した排出量について、第三者検証機関による検証が要請されます。

しかしながら、事務局が繰り返し伝えているように、あくまでも「自主的、ボランタリー」な制度なのです。

自主的に設定した目標が未達であっても、ペナルティーはありません。

そもそも、GXリーグへの参画は任意ですし、脱退も任意。

目標が未達だったら、脱退してもよいのです。(もちろん、一度脱退した後は、制度へのフリーライドを防ぐ観点から、第1フェーズ(2023年度〜2025年度)への再参画はできませんが)

検証が求められる場面は他にもありますよね。

SBTiへの認証申請や、JPXのコーポレートガバナンスコードや金融庁の有価証券報告書における非財務情報開示、環境省のSHIFT事業などの排出削減をプレッジする補助事業、J-クレジットなどなど。

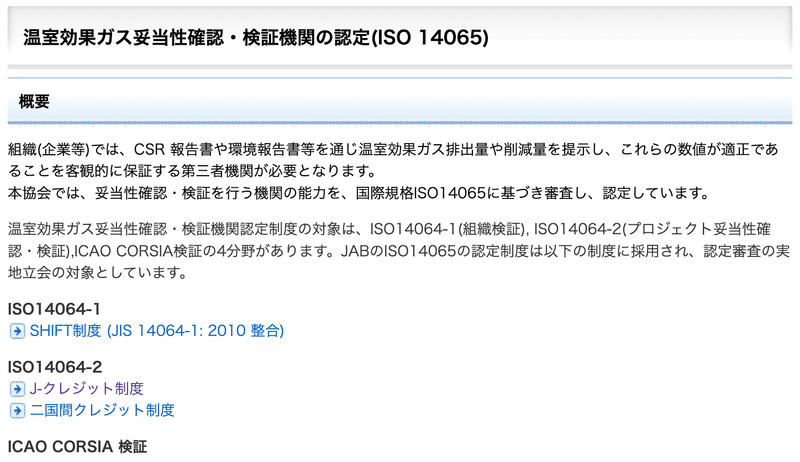

排出量の検証は「第三者検証機関」であればどの機関であっても可能ですが、JAB(Japan Accreditation Board 日本適合性認定協会)から認定を受けた検証機関によるものが信頼性が高いとされ、一般的となっています。

しかしながら、JABの認定を受けたISO認証機関と同様に、65認定を受けた検証機関が行う「妥当性確認」や「検証」も、「ISO14064-1(組織の排出量)」や「ISO14064-2(プロジェクトの排出量)」に適合しているか否かを「ISO14065」に基づいて客観的に保障するものです。

ISOは国際的な標準ですが、法律ではありません。

あくまでも民間規格であり、「法的拘束力」はありません。

もちろん、その効力は大きく、経営を左右することもあるでしょう。

社会的な制裁を受けることもあるかもしれません。

ですが、「罰金、罰則」はありません。

他方、CBAMは「法律」に基づいて導入される制度です。

明確な、記載があります。

Failure to submit CBAM reports is subject to penalties.

とすると、検証機関の立ち位置も変わってくるでしょう。

会計における監査法人のようになるのでしょうか。

GX-ETSにおいて検証が求められることが確定となった現在、その需要が高まることは必定。とはいえ、現在65認定を受けた検証機関はわずかに7つ。

さらに、算定業務ができる人間も、決して多くはない。

政府も、人材育成について議論しているものの、緒に就いたばかり。

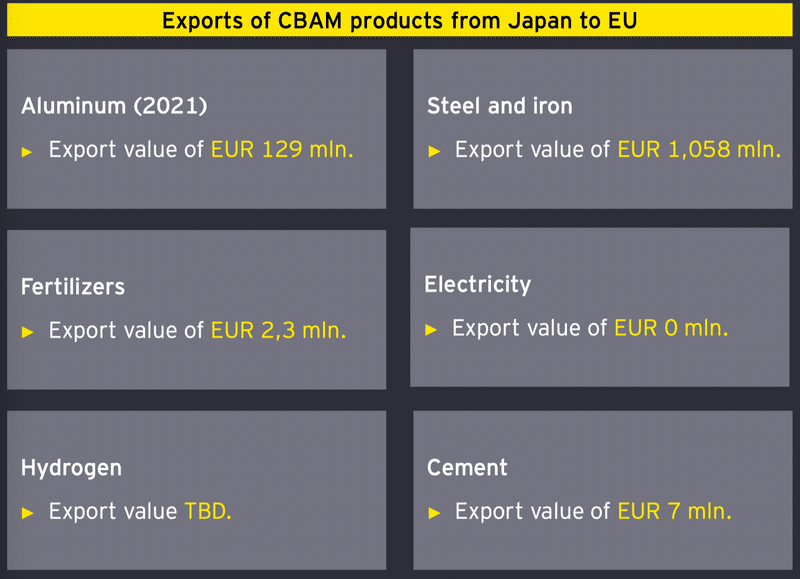

日本からは、電力以外の5項目が対象となり、金額にして1.9%だそうです。

ただ、EUは、基礎化学品や化成品も対象にする方向であり、その場合は、9%へと大幅に増加するとしています。

GX-ETSの本格導入は2026年。

CBAMの本格導入は2027年。

CBAM証書の調達額が、自分たちの検証結果で左右される。

検証機関の「検証業務」変わらざるをえないでしょう。

「移行期間(the transitional phase)」の2023年〜2026年

法の求めに応じた体制を構築する必要があるのではないでしょうか?

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。