追加性(Additionality)を理解しよう

皆さん、「追加性(Additionality)」という用語はご存知ですか?

J-クレジットの実施規定において「プロジェクトが満たすべき要件」の一つとして挙げられていますので、クレジットに携わったことのある方なら、当たり前の概念ですよね。

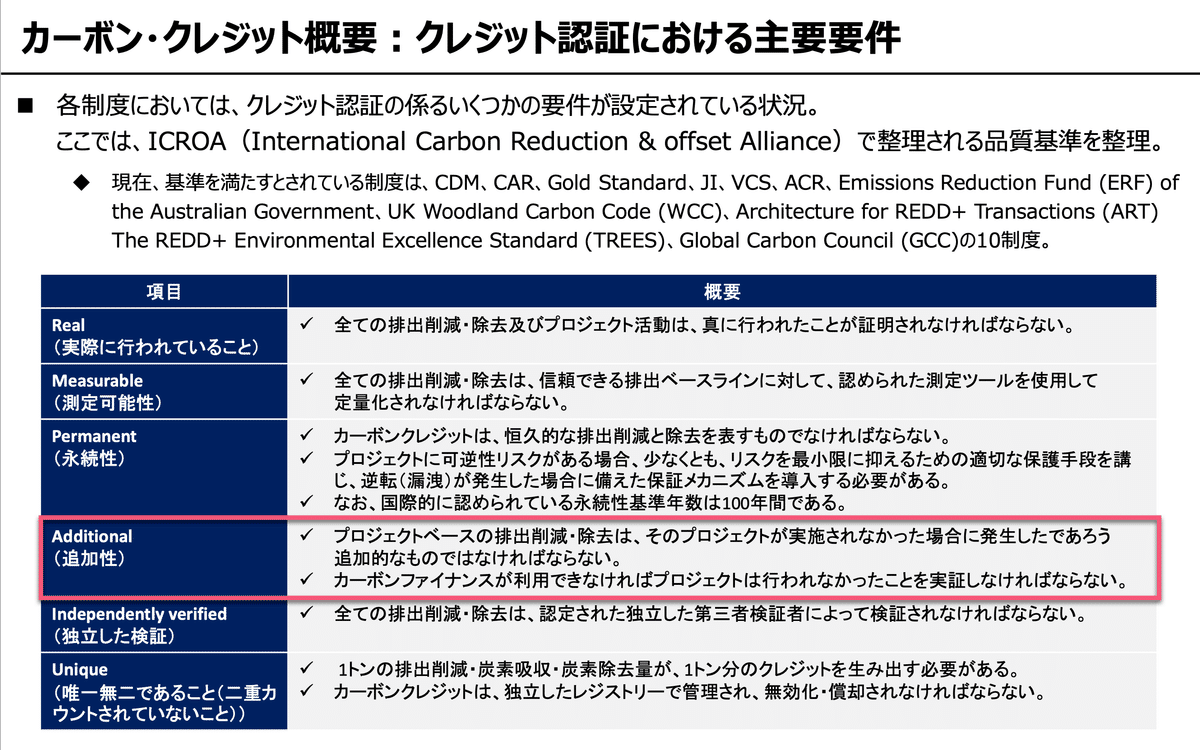

何も国内に限ったものではなく、国際的な概念であり、ボランタリーなGHG排出削減プログラムを推進する非営利団体のICROA(International Carbon Reduction & offset Alliance)は、認証可能なクレジットの要件として、次の6点を挙げていますが、その一つとなっています。

また、高品質なクレジットの要件として認知されている、ICVCMのCore Carbon Principles(CCPs)において、方法論が有しておくべき要件(Category-level)にもなっています。

では「追加性」とは何ぞや。

上記「CCPs」では、次のように定義しています。

簡単に説明して「クレジットの収益が無かったら、そのプロジェクトは実施されなかったであろう」ということ。収益が無くても実施されるのであれば、「追加性が無い」と見なされます。

プロジェクト収益が無くても実施されるのであれば、そのプロジェクトは「Profitable」なので、他の条件が整えば、事業者は実施するインセンティブが働きます。そもそも儲かるプロジェクトに対して、クレジットは発行しないぞ、という訳です。

高効率な革新的な技術や製品を、多くの人が使用してくれれば脱炭素が進む。でも、単発で終われば意味が無い。継続的な利用があって、初めて地球全体の排出量削減に資する。

なので、持続的なクレジット活用がマストになり、それを担保する仕組みが「追加性」ということもできるでしょう。

クレジット収益が担保されれば、事業者はまた別のプロジェクトを実施するでしょう。そうすれば、新たなプロジェクト実施地で脱炭素が進む。このような、好循環を生み出す仕組みがクレジットなのです。

では、何を持って「追加性」というのか?

そもそも「概念」なのでぼやっとしているのは、仕方ない。

でも、それでは「基準」になりません。

ということで、J-クレジットの実施規定を紐解くと、次のような説明がなされています。

実務では、投資回収年数で判断することが殆どですね。

3年が妥当か否かの議論はさておき、計画書(PDD)を作成するときには、この数字にミートさせます。

森林吸収系では、方法論毎に定めることができるとあります。

ですが、事実上、「追加性の評価は不要」となっています。

馴染みが無いかもしれませんが、京都議定書におけるCDMや、パリ協定6条に基づいた、二国間や多国間で行われるクレジット取引(ITMOsと呼ばれる)においても追加性が求められています。

判断には様々な手法がありますが、その中でも一般的に用いられているのがIRR(内部収益率)を用いた手法です。

評価では、以下のような基準が適用されており、プロジェクトのIRRが基準IRRを下回る場合、そのプロジェクトは「追加性がある」と判断されます。

基準IRR: 通常の事業活動ではプロジェクトが成立しないと判断される IRR

プロジェクトのIRR: CDMによるクレジット収入を含めたプロジェクトのIRR

具体的な基準IRRの数値ですが、一般的には10%前後が用いられることが多いです。 ただし、国や事業セクターによって異なる場合もあり、個別のプロジェクトの事情を踏まえて判断されます。

ここで、RE100の「15年縛り:新しい再生可能エネルギー設備からの電力、または運用開始から15年以内の設備に限定する(その他条件がありますが)」を想起して下さい。

この「15年」というのが、RE100に参加するためのルールにおける「追加性」です。つまり、15年を超過した設備は、更新の時期を迎えてくるので、クレジット収益が無くても更新するでしょ、ということ。

ただ、個人的にはクレジット収益があった方が、新しい再エネ発電設備を作るかもしれないし、既存の設備の容量拡大をするかもしれない。そのような事業者の支援をすることが「追加性が無い」とは如何なものかと思います。

ということで、「追加性」のそもそも論についてお話ししてきました。

これを踏まえると、ルールに書かれていないから判断に迷うような場合でも、「合目的的」に考えて判断できるのでは無いでしょうか。

「それでも、分からないよ」ということがあれば、コメント下さい。

皆さんの学びにもなるようでしたら、再度採り上げたいと思います。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。