ISSBの現在地を確認しよう

旧聞に属しますが、9月23日と24日に、World Standard-setters Conference 2024(世界基準設定者会議)が開催されました。

この会議は、IFRS財団の活動に関する最新情報を提供し、参加者間での意見交換やネットワーキングを促進することを目的に、各国の会計基準設定者を対象に開催される年次会議です。

具体的には、IFRS財団の2つの基準設定機関である国際会計基準審議会(IASB)と国際サステナビリティ基準審議会(ISSB)のメンバーやスタッフと直接対話し、IFRS会計基準やサステナビリティ開示基準に関する最新の進展や課題について議論する場となっています。

会計については全く不案内なので、IASBの報告内容には興味が無いのですが、ISSBについては、せっせとレジュメを追いかけつつ、アーカイブを観て、キャッチアップに努めております。

今回の会議で、真面目に(笑)視聴したのが、次の4つのテーマ。

ISSB update—Q&A with ISSB Vice-Chair and Technical Director

Breakout session 5—Adoption or other use of ISSB Standards

Breakout session 6—Implementation of IFRS S1 and IFRS S2

Plenary Session—Connectivity between the financial statements and sustainability-related financial disclosures

一番お役立ちだったのは、ISSB update。

Vice-ChairのLloydさんが、活動全体の進捗状況を、Q&A形式で、レジュメを使いながらサマライズしてくれています。

まずは、マイルストーンとプロジェクトの優先順位が示されました。

続いて、導入サポートと教育資料の開発状況について。

これらは全て、「Knowledge hub」にまとめられています。

ちなみに、活動が終了したTPTの資料も、こちらに移管されています

さて、昨年6月末のS1・S2リリースを受け、翌月、IOSCOがすぐにS1・S2の承認を発表したのは、記憶に新しいところ。

リリースに併せて、IOSCOは、世界の証券市場の95%以上を規制する資本市場当局である130の加盟国・地域に対し、持続可能性関連開示の一貫性と比較可能性を世界的に実現するため、ISSB基準をそれぞれの規制枠組みにどのように組み込むことができるかを検討するよう呼びかけていました。

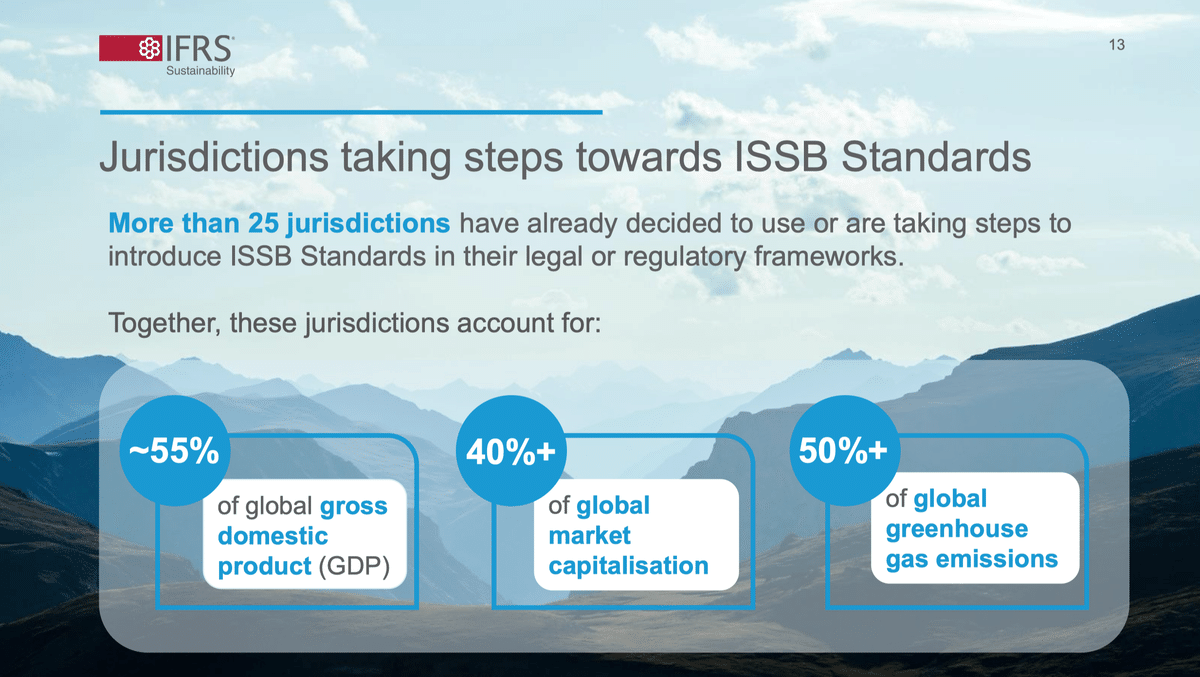

この進捗がこちら。

25以上の国・地域でS1・S2の導入済み、あるいは導入プロセスが進行中とのこと。GDPでは約55%、排出量では50%超をカバーしているようです。

もちろん、日本も含まれていますね。

ISSBを限定的に使用したり、拡張して導入したり、あるいは気候関連の開示項目だけ採用したりと、アプローチは様々なようです。

SSBJは、基本的にISSB基準案を全て取り入れた上で、一部は追加して、あるいは独自の取扱いを認める形で、日本版S1・S2を作成しています。

導入状況の詳細については、「Breakout session 5—Adoption or other use of ISSB Standards」を参照下さい。

最後に、「ISSB two-year work plan」の説明。

何よりも、最重要事項は、S1・S2の導入支援。

その下に、昨年のコンサルで決定した、「Human capital」と「Biodiversity, ecosystems and ecosystem services(BEES)」の要求開示項目の開発と、SASBの国際的適用可能性プロジェクトが並んでいます。

それぞれ、1枚のレジュメにまとめられていますので、参照下さい。

ISSBが力を入れている(と勝手に思っている)SASBについては、「その他のISSB work planと密接に連関している」とし、2025Q1にコンサルを実施するようです。

SASBについては、「Breakout session 6—Implementation of IFRS S1 and IFRS S2」において、S1におけるSASBの「参照」についての説明がありました。

ちなみに、S2はSASBの産業別ガイダンスを取り込んだ形で策定されているので、「参照すること」とはなっておりません。

最後は、各イニシアチブとのコラボレーションを強調して終了。

2日間の会議ですが、IASBとの共催のため、見るべきところは限られるところ、Lioyd副議長のこのセッションだけで十分かなといった感じでした。

その他のセッションのレジュメは、有用ですよ〜

以上、World Standard-setters Conference 2024の報告でした。

いいなと思ったら応援しよう!