GX-ETS制度設計始動(12)

GX-ETSの具体案に関して、有識者や産業界の意見を踏まえた検討を行うWGの概要説明シリーズ12回目。

前回から、10月31日に開催された、第3回会合の様子をお届けしています。

前回では、これまでになされた主張と重複するものについて説明しました。

今回、新たに指摘された次の3点について、紹介したいと思います。

1.国による移行支援、投資促進、産業競争力促進

2.制度対象者について

3.J-クレジットの活用

1.国の支援については、3者の中で唯一レジュメを使って説明していた、連合が最も「推し」ていました。

日本国内で最大の労働組合の全国組織であり、労働者の権利向上や労働環境の改善、賃金の交渉などを目的とする連合らしく、働く基盤を危うくすることの無いような配慮を一貫して求めるものでした。多様な働き方が担保され、労働条件にしわ寄せがこないような制度設計の要求と言ってよいかと。

投資促進や競争環境構築を求めていたのは経団連。

1997年策定の「環境自主行動計画」から、2013年に「低炭素社会実行計画」に改称、さらに、2021年6月「経団連カーボンニュートラル行動計画」へと名称は変遷しながらも、一貫して地球温暖化対策を推進してきた経団連にとっては、自主的な取組が評価される制度を期待しているのかもしれません。

その「自主行動計画」の必達を参加企業に課し、未達の場合には購入することで埋め合わせることのできるクレジット・スキームであった「J-クレジット(当時は、国内クレジット)」の活用(3.)を主張したのが、日商だったのは因縁のような…

ご存知のように、中小企業が実施する削減活動により創生されるのが「J-クレジット(国内クレジット)」であり、特に地域経済や中小企業の発展を促進するための活動を行っているのが、日商ですから。

2.についても、連合による、中堅及び中小企業は制度対象外にして欲しいという訴え。前回説明した、GXコストの公平な負担にもつながるのですが、これについては、悩ましいところがあると思います。

中小と言えど、サプライチェーンではつながっている訳で、大企業にかけた網は、間接的にかかってしまいます。また、大企業でも、地方の営業所や支店も、排出量に対して算定する手間やコストが過大になる可能性もある。

まぁ、この辺りは、少量排出源(カットオフ)の扱いや、活況を呈しているSaaSによる算定支援、環境省が進めている「脱炭素アドバイザー資格制度」による人材育成施策で、解決を図っていくしかないでしょう。

最後は、研究機関による、ETSにおける排出枠の割り当て及び価格安定化機能についてのレビュー。エネ研が割当、電中研が価格安定化と役割分担をしていましたが、いずれも、海外の制度を紹介すると共に、それらから何を学び、どのように活かしていくか、についてフォーカスしていました。

ETSについては、何度となくお伝えしておりますが、世界に目を向けると、カーボンプライシングを導入している国は、多数存在していることを知っておきましょう。

ETSだけを見ても2024年1月現在、36のETSが施行されています。さらに14のETSが開発中で、今後数年のうちに運用が開始される見込みです。

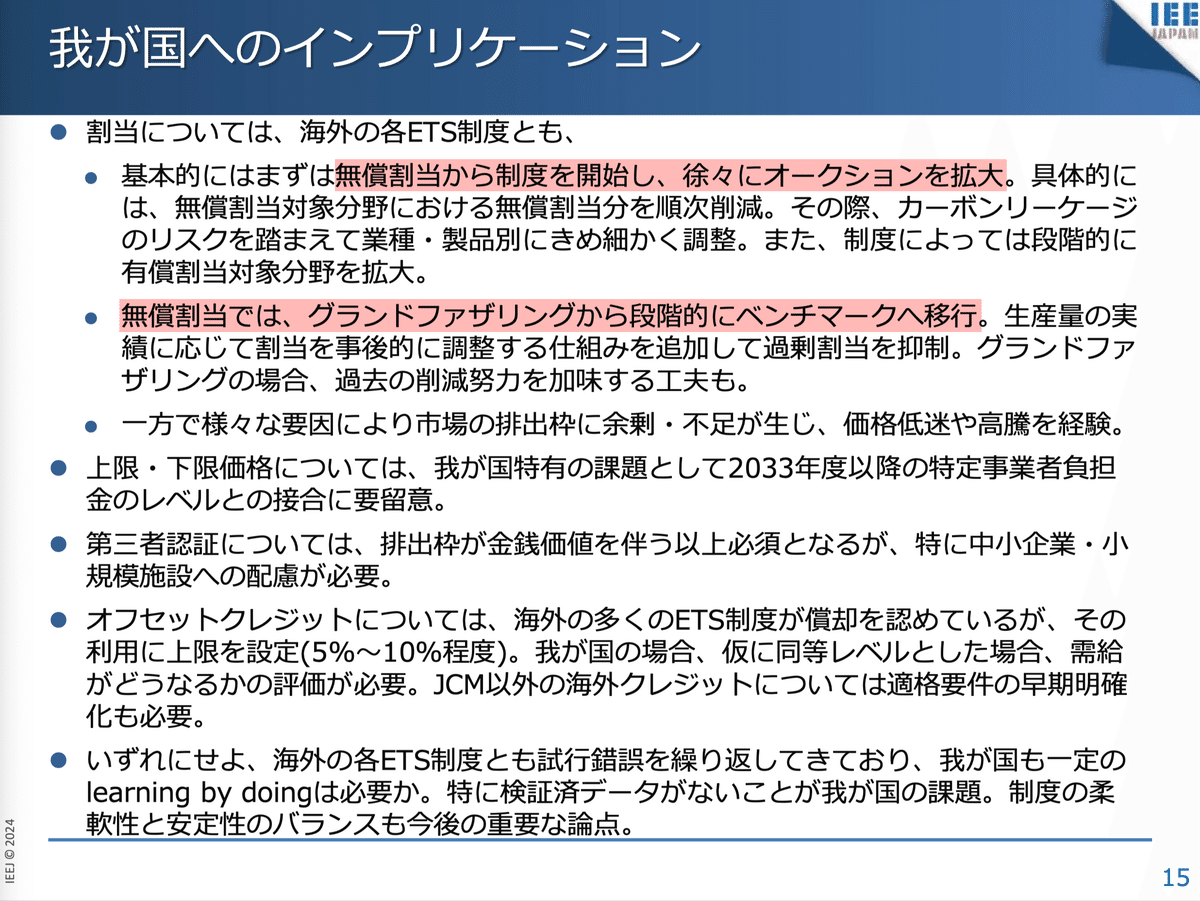

代表的な例として、エネ研は次の7制度を紹介。中でも、EU ETS、韓国K ETS、豪州セーフガードメカニズム及びNZ ETSに言及しながら、日本が何を学ぶべきかを説明していました。

最も重点を置いていたのは、段階的な移行。

割当は無償から、徐々にオークションを拡大して有償割当へ。

割当量も、これまでの実績に基づく「グランドファザリング」から、各セクターの効率及び削減目標を考慮した「ベンチマーク」へ。

いずれにせよ、海外の各ETSも、トライアル & エラーを繰り返して現在の制度になっていることから、日本も、フレキシブルな対応ができつつも、安定性を損なわない制度設計とすることが肝要、と締めていました。

最後は、電中研によるETSの価格安定化機能ですが、こちらも、海外の事例を研究、概要を説明しつつ、日本に適したルールの在り方の提言という流れでした。

電中研によると、従来は「税率(負担する金額)」を調整する「炭素税」と「排出枠(排出可能量)」を調整する「ETS」の2本立てで対処できると考えていたところ、「排出枠調整型ETS」が生まれてきたとのこと。

実際の排出量は、天候や経済情勢、技術革新等により変動するため、フェーズを分けたとしても、当初想定した排出枠から乖離し、価格が高騰(暴落)するリスクがあります。ロシアのウクライナ侵攻や異常気象、リーマンショックなど、想定外が想定内だった、という状況が続いていますよね。

つまり、事業者として最も重要な「予見可能性」を担保するためには「長期に亘る制度設計が必要」となり、その結果として「排出枠調整型ETS」が考案されたということなのです。

その調整の方法について、上限下限価格の設定や市場に供給する排出枠の量などが紹介されましたが、テクニカルな話になりますので割愛します。

結局は、制度に対する信頼があってこそ、予見可能性があってこそ、企業は安心して投資判断できるのです。この目的のために、「どのような条件になったときに、どのようなルールに基づいて、改定していくのか、を予め決めておくべき」という意見で、全会一致した、第3回会合でした。

ちなみに、エネ研と電中研の資料は、非常に参考になります。

サイトからダウンロードして、手元に置いておかれるとよいと思います。

以上、第3回 GX実現に向けたカーボンプライシング専門WGの報告でした。

いいなと思ったら応援しよう!