SSBJオープンセミナー(6)

3月7日に開催されたSSBJのオープンセミナーで紹介された、「審議の過程で意見が分かれた主な項目」に対する基準案及び代替案の紹介と理由について、ご案内しており、今回が6回目です。

こちらのサイトから、当日の資料はダウンロードできますので、noteと併せて参照ください。

当日説明があったのは、次の「主な9点」です。

前回は、3つ目の論点までご紹介しました。

6回目となる今回は、4つ目の論点がテーマです。

何が論点になっているかというと、結局「期ずれ」の問題です。

世界は暦年に対して、日本は年度であることは皆さんご承知の通り。

で、ISSB基準は報告期間(算定期間)をどう定めているかというと…

例えば、3月決算企業の場合、サスティナビリティ関連財務開示(及び関連する財務諸表)の報告期間の末日は3月31日なのに対し、温対法の報告期限は、次のようにガス種によって異なってきます。

算定期間はどの場合であっても「12ヶ月」で変わりは無いものの、差異は最長15ヶ月となる可能性があります。

この「「期ずれ」の問題に対して、ISSB基準では、法域(jurisdiction)の当局又は企業が上場する取引所が、異なる方法を用いることを要求している場合には、当該方法を用いることを容認しています。

SSBJとしては、「要求していなければならない」のが悩みどころだったようです。というのも、温対法は年度での報告を「要求」しているので問題ないのですが、温対法の対象でないスコープ3についてはその限りではなく、「要求」されていないじゃないですか、と。

確かに、スコープ3については、GHGプロトコルやISO14068−1などに基づいて、自社のルールを定めていることが多いと思いますが、ISSB基準のいう「法域の当局又は企業が上場する取引所」の「要求」ではありません。

これに対して、基準案は、次のような扱いにすることを提案しています。

これは、第19回会合のレジュメに次のように事務局が理由を説明しており、当日の内容も、殆ど同じでした。

IFRS S2号 B19項において、次の3点全てを満たすことを条件に、異なる報告期間の情報を使用することを認めているためというもの。

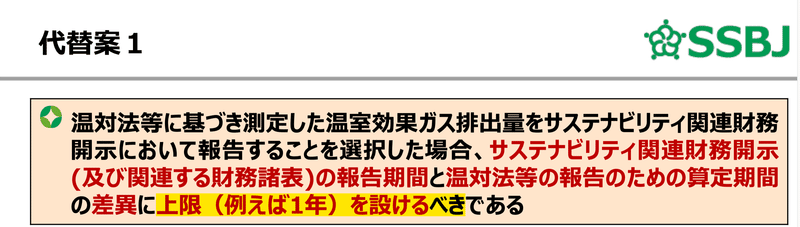

これに対する代替案は、次の2つ。

そもそも、算定期間は終了しており、15カ月間は長すぎるとの指摘です。

情報の有用性が保たれているか否かは不明なので、上限(例えば1年)を設けるべきというものです。

こちらは、ISSB基準と同じ立場。

関連する財務情報があるはずであり、補足・補完すればよい情報なので、算定期間は合わせるべきというもの。「期間調整のための加減算をすればよいでしょう」という主張でした。

この論点に対する基準案及び代替案の説明を聞いていて、「あぁ、やっぱり会計側の人間の視点だな」とつくづく感じました。

会計監査に携わっていた人たちからすると、エビデンスさえあれば、計算によって、答えは出ると思っているのでは無いでしょうか。サスティナビリティ関連情報は、そんな割り切れるものではなく、非常に曖昧である点が認識できないのでしょう。

スコープ3なんて、ルールはあって無いようなもの。算定は、他社比較するものではなく自社比較のために行い、優先順位を決め、目標に対して確実に削減を進めるために行うもの。

加えて、投資に対する収益のように、比較的短期間に結果が見えるものに対し、削減活動(排出総量)の結果がいつ収益に表れてくるかは、全く予測不可能です。(一般的な話をしていますので、ツッコミご遠慮下さい)

そのような正確のデータについて、期ずれを議論するのは、私からすれば、ナンセンス。「(GHGに関連する)重大な事象及び状況の変化による影響」を開示すれば足りると思います。

皆さんは、いかがでしょうか。

ということで、こちらも是非、意見提出を検討しましょう。

毎度で恐縮です。SSBJ基準の適用対象と想定している「プライム上場企業又はその一部だったら」という視点でフィードバックお願いします。

それでは、次回は、次の5つ目の論点の説明です。

長丁場となっていますが、お付き合い下さい。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。