日本版S2 スコープ2排出量 算定方法は?

サスティナビリティ基準委員会(SSBJ)が、下記スケジュールで日本版S1・S2の策定を行っていることは、皆さんご存知でしょう。

2023年6月26日、IFRS S1・S2の確定基準が公表されたことを踏まえ、8月3日の第18回から月2回のペースで会合を開き審議を重ねております。

先週11月2日に開催された、第24回会合の事務局案が公開されていますので、気が付いた点をご紹介していこうと思います。

まずは、スコープ2排出量について。

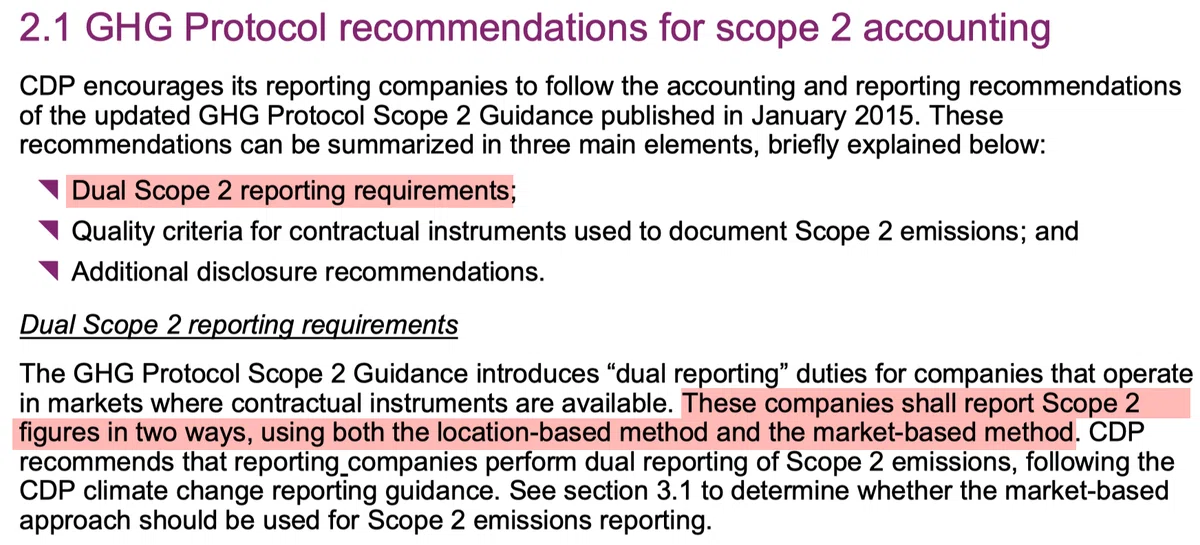

最初に、GHGプロトコルでは、ロケーション基準とマーケット基準の両方の排出係数を使用した排出量を報告「しなければならない(shall)」となっていることに留意しましょう。

算定方法はGHGプロトコルに準拠することとしている、CDPの「CDP Technical Note:Accounting of Scope 2 emissions」に分かりやすく書かれています。

両方を報告する「Dual Scope 2 reporting」という概念を導入し、「location-based method」と「market-based method」で報告しなさい、とあります。

本家では、IntroductionのGuidance overviewで触れられています。

なお、これを含む一連のガイダンスについては、アップデートプロジェクトが動き出しており、コンサルテーションを実施しました。それによると、「dual reporting」が負荷であるというフィードバックも上がっているようで、どうなるか分かりませんが、今回は触れないでおきます。

ガイダンスには、どちらを使うのかを決定するフローチャートが示されていますが、「dual reporting」することには変わりがありません。GHGプロトコルが要求する精度のマーケット基準の排出係数が得られない国では、ロケーション基準とマーケット基準は同じ値を報告することになります。

さて、その「ロケーション基準」と「マーケット基準」、IFRS S2では、用語としては用いられているものの定義されていないとか。なので、国際的な整合性の観点から、日本版S2では次のように定義する方向のようです。

GHGプロトコルスコープ2ガイダンス及びIFRS S2における用いられ方を考慮したそうですが、違和感はありません。

本論に戻って、IFRS S2では、このような要求事項となっています。

「dual reporting」ではなく、ロケーション基準で報告すれば足りるのですが、「契約証書」がある場合には併せて開示すること、となっています。

「契約証書」とは何ぞや、ですよね。

IFRS S2には、B31に定義されています。

こちらについては、日本版S2では、以下のように定義するそうです。

明確な例示はありませんが、非化石証書やグリーン電力証書という「証書」はもちろん、電力会社と契約した電力メニューの契約書のように、排出係数や電源構成などが記載された文書も含まれると考えます。

これを踏まえて、日本版S2におけるスコープ2排出量の開示については、次のように定めるというのが、事務局提案です。

結局「dual reporting」に落ち着くんですね。

そもそも、IFRS S2で「契約証書」の開示を求めた理由が、マーケット基準の排出係数の入手が困難な国で創業している企業等に配慮したもの。再エネ電力を調達していたり、証書を購入したりしていれば、「契約証書」を開示することで、その努力に報いましょうと。

日本の場合は、環境省が毎年発電事業者別の排出係数を開示しているため、マーケット基準での算定は容易です。なので、敢えて「契約証書」の開示は不要、としたのが、日本版S2というわけです。

日本企業は、SHK制度で、基礎排出量と調整後排出量を報告しているので、手間はかかりません。皆さん、安心して下さい。

ということで、日本版S1・S2対応については、その他の開示内容に注力していくことにしましょう。

第24回会合では、測定方法の開示やfinanced emissions等についても議論されてましたが、こちらは、回を改めてご案内したいと思います。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。