EU-ETSのこれまでとこれから(1)

「気候変動対策は世界的な課題となっており、各国が様々な取り組みを進めている」という枕詞は既に耳にタコですが、「対策」の草分けといってよいEUの排出量取引制度(EU-ETS)について、皆さん、どれだけご存知でしょうか。

一方で、WTOルールとの整合性や他国の反発などの懸念材料がありながらも、リーケージ回避を主眼に置いた炭素国境調整措置(CBAM)が、2026年1月から開始されます。(2024年10月からEU域内の輸入事業者には報告義務が課せられています)

日本でも、何度目かの正直で国民に認知される形の取引制度(GX-ETS)が日の目を見た今、発足から20年が経過し、制度の深化が着実に図られてきたEU-ETSについて、CBAMとの関係に触れながら、日本企業が直面する新たな炭素リスクについて考えてみたいと思います。

まず最初に、排出量取引制度(ETS)の現状のご紹介。

ICAPの「EMISSIONS TRADING WORLDWIDE STATUS REPORT 2024」によるとETSは2023年現在、世界で36か国・地域が排出量取引制度を導入しており、そのカバー率は世界の排出量の約18%に達しているそうです。

最大の取引量を誇るのが中国で、世界の取引量の7割近くを占めています。さらに22か国・地域がETS導入を検討・開発段階。

また、ETSが稼働している地域は世界のGDPの58%を占め、世界人口の約3分の1がこの制度の下で生活しているそうです。

どうですか?

日本にいると、さも新しい制度のように思えるかもしれませんが、世界に目を向けると、それどころか、炭素に価格を付ける(カーボン・プライシング)ことは、一般的な政策となっているのです。

EUが温暖化対策の中核として推進してきたEU-ETSは、2005年に発足しました。この制度の発足経緯は、1997年の京都議定書に遡ります。この京都会議で「COP」という名称に初めて接した方も多かったのではないでしょうか。

同議定書でEUに課された削減目標を達成する手段として、域内排出量取引制度の構築が決定されたのです。前述したように、規模では中国(CN-ETS)に抜かれてしまいましたが、先駆的な役割を果たしてきたと言えます。

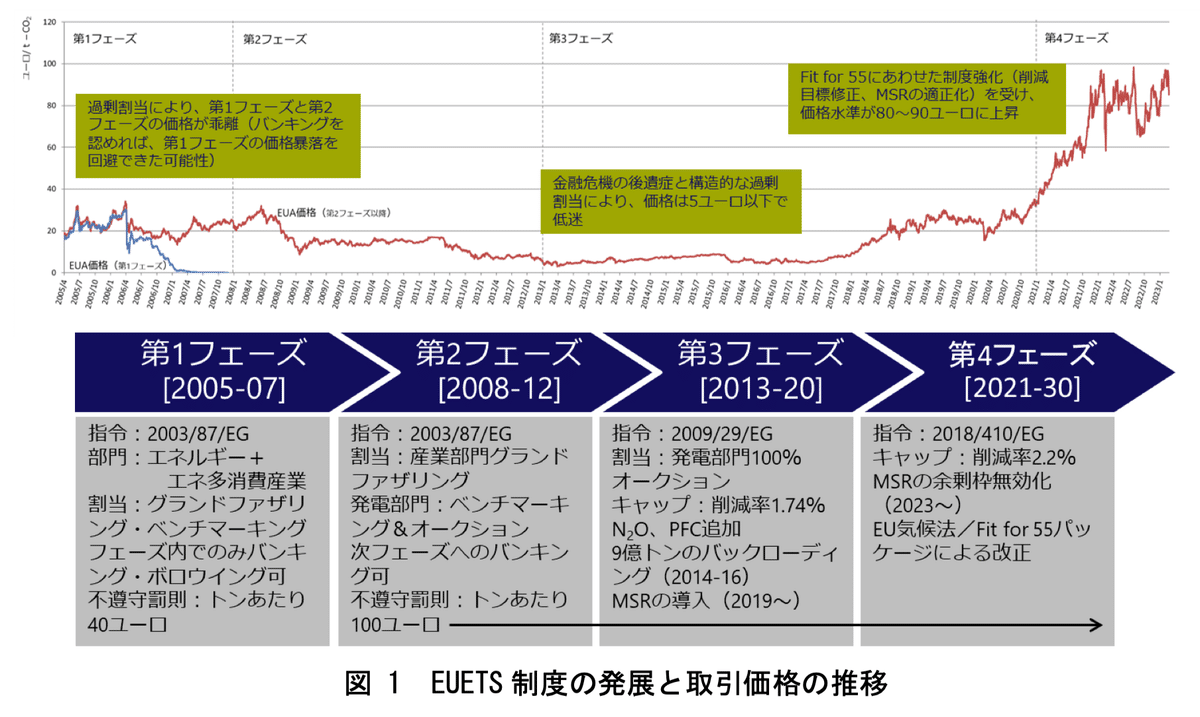

EU-ETSには、EU加盟27か国に加え、アイスランド、リヒテンシュタイン、ノルウェーの計30か国が参加。対象は、発電所、製油所をはじめとするエネルギー多排出産業や、鉄鋼、セメント、ガラスなどの工業プロセスから排出されるCO2を中心としたGHG。一部のN2OやPFCsなども含まれます。

この制度は、対象事業者に対し、排出枠を割り当て、企業間での売買を認めるもの。全体の排出量の上限(キャップ)を設け、フェーズごとにキャップを引き下げることで、確実に排出量を削減することができます。これがETSの「キモ」です。

現在の第4フェーズ(2021-2030年)では、年1.6%のペースでキャップを減らし、2030年までに1990年比43%削減を目標としています。

排出枠(EUA)の割り当ては、対象セクターによって、過去の排出実績に基づく「グランドファザリング方式」、あるいは業界内の先進的な排出効率に基づく「ベンチマーク方式」で無償で行われてきました。

しかし、第3フェーズ以降は徐々に無償分が減らされ、オークションによる有償割り当てが増やされました。第4フェーズでは全体の57%がオークションとなっており、余剰の排出枠は売却でき、不足分は購入できるようになっています。

ということで、ここまでEU-ETSの現状を見てきました。

この20年間、様々な試練を乗り越えてきたEU-ETSは、更なる深化を遂げようとしていますが、これについては、次回お届けしたいと思います。

引き続き、お付き合いください。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。