ISSBとCSRDはやっぱり表裏一体?

国際サステナビリティ基準審議会(ISSB)は、2022年3月31日、「サステナビリティ関連財務情報の開示に関する全般的な要求事項(IFRS S1)」と「気候関連開示(IFRS S2)」からなる、新フレームワークの草案を公表しました。

7月29日にはパブリックコメントの募集を締め切り、今年の23年6月の最終決定に向けて、昨年より精力的に議論が進められています。

2022年10月及び12月の会合の内容については、先にご案内しました。

サステナビリティ基準委員会(SSBJ)も、2023年1月18日に開催された第7回会合において、ISSBのIFRS S1及びS2に相当する基準(日本版S1基準及び日本版S2基準)の開発を当委員会の審議テーマとすることを決定しました。

どのような落とし所となるかが気になるところ、IFRSがS1及びS2について、3回シリーズのウェビナーを開催していたので、視聴してみました。

ちなみに、それぞれ、このようなテーマとなっていました。

Part 1: Better information for better decisions—Introduction to investor-focused sustainability disclosure

Part 2: Any size or stage—Getting started on climate disclosure

Part 3: Connectivity and controls—the path to investor-grade disclosure

で、つくづく思いました。

「やっぱりシングルマテリアリティ」だなと。

マテリアリティについては、以前にもご案内していますので、詳細はこちらをご覧下さい。

マテリアリティには環境・社会問題が企業活動・業績に与える影響と、企業活動が環境・社会 に与える影響という二面性がある。このうち、前者だけを重視する考え方を「シングルマテリア リティ」、両者を重視する考え方を「ダブルマテリアリティ」と呼ぶ。

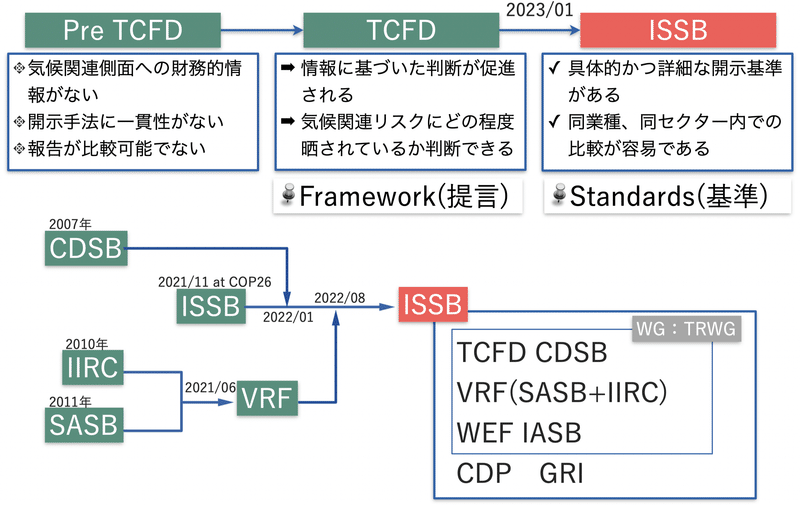

ISSBはTCFD「Framework(提言)」の中身を埋める「Standards(基準)」です。そのTCFDは、G20の要請を受けて金融安定理事会(FSB、Financial Stability Board)が設立したものです。

ですから、機関投資家の投資判断に資することが、目的、設立意義だといえるでしょう。となると、気候変動が企業財務にどのような影響を及ぼすかが最大関心事。

という背景を認識していたので「シングルマテリアリティ」という考え方が根底にあるのは承知していましたが、再認識したということです。

加えて、「Standards(基準)」なので、そこには法的拘束力はありません。

だからでしょう。今回のウェビナーでは、「大企業が対応することにより、程なく中小にも広く脱炭素経営が浸透するだろう」と楽観的な意見ばかりでした。あくまでも「ボランタリー」なのです。

他方、非財務情報開示のもう一方の雄、CSRD(Corporate Sustainability Reporting Directive :企業サステナビリティ報告指令)について、昨年22年11月10日に欧州議会、11月28日にEU理事会でそれぞれ採択され、発効の運びと相成りました。

こちらは、「Directive(指令)」なので、法的拘束力があります。

だからこそ、採択される必要があったのです。

EUにおいては、欧州委員会が法案を提出し、EU理事会と欧州議会で「採択」されることで「法律」になりますが、その過程において、各国の国益がぶつかり合っています。なので、決まってしまえば、従わざるを得ません。

加えて、他方、CSRDは、サスティナビリティ情報開示の拡大、信頼性・比較可能性の向上を目的に設立されました。そもそも、EUは環境フットプリントの試行事業を実施したり、様々な環境規制を実施していることからも分かるように、「ダブルマテリアリティ」の立場です。

ということで、楽観的な雰囲気はありません。厳しい現実を直視して、粛々と従わざるを得ない企業がそこにあります。

もうひとつ、アメリカという極がありますよね。

こちらは、SECが主体となっているので、「シングルマテリアリティ」よりではあるものの、カリフォルニアなど環境先進地域があるので、「ダブルマテリアリティ」も含まれた、中庸な立ち位置かなと理解しています。

いずれにせよ、個人的には、これらの三極に開示ルールは収束していくと考えてはいますが、ISSBはISOを始め、GRIやPRI、CDP、SBTi等々の環境イニシアチブなどと連携していることから、特に日本企業は「ISSB対応」を第一に考えておけばよいと思っています。

もちろん、法令遵守は当然ですから、マーケットインする際には、十二分に調査の上、対処なされてくださいね。(特にEUは)

情報開示は今年も目が離せない、ホットイシューです。

お役立ち情報を提供していきますので、フォロー&スキ、よろしくです。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。