SSBJオープンセミナー(3)

3月7日に開催されたSSBJのオープンセミナーで紹介された、「審議の過程で意見が分かれた主な項目」に対する基準案及び代替案の紹介と理由について、ご案内しています。

当日説明があったのは、次の「主な9点」

前回は、1つ目の論点の、基準案までご紹介しました。

今回は、その代替案の説明から参りましょう。

基準案は「ISSB基準と同じ」というものでした。

理由は、前回をご参照下さい。

これを踏まえた代替案は、次の2つ。

説明に入る前に、こちらを再掲。

要求のレベルの概念は重要ですので、ご確認下さい。

で、代替案1は、簡単に言うとこちら。

気候関連:shall consider

気候関連以外のサステナビリティ関連:may consider

前回の繰り返しになりますが、SASBは、米国で使用されていた開示基準であり、それがIIRCと共にVRFとなり、ISSBに吸収された経緯から、産業別ガイダンスの重要な基礎となっています。

他方、産業別ガイダンスは、SASBを基礎としているとはいえ、ブリックコメントや他のサステナビリティ開示枠組みを参考に策定した、ISSBの独自基準です。

これを踏まえた上で、代替案1は「開発プロセスが異なる」ことを問題視したものとなっています。

産業別ガイダンスはIFRSの「due process」適正な手続きに従うため、SSBJの意見を反映できるのに対し、SASBはできないというもの。(吸収されたとは言え、IFRS内では独立したプロセスとなっています)

つまり、SSBJの関与しないところで開発が進む可能性がある基準を「shall apply」するのはいかがなものか、といいたい訳です。

それでも、気候関連は成熟してきているため「shall consider」でもよいが、サステナビリティ関連は未成熟であり、「may consider」が妥当と判断したとの説明でした。

「おいおい、気候関連だってこれからじゃないか」と突っ込みたいところではありますが、「プライム上場企業又はその一部」を想定するのであれば、比較可能性等のベネフィットが勝ると考えたのでしょう。

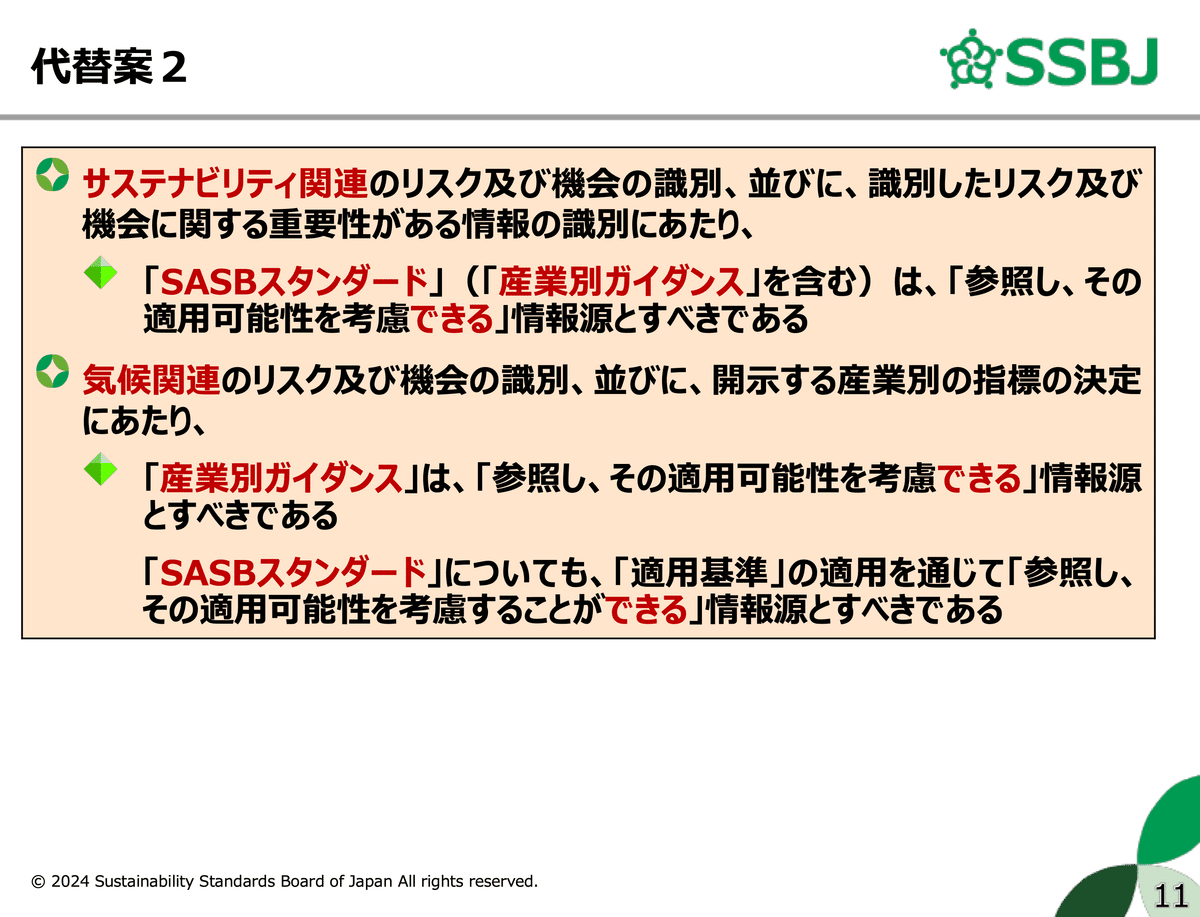

代替案2は、代替案1と比較する形で示すと、こんな感じ。

気候関連、それ以外のサスティナビリティ関連いずれも:may consider

気候関連も含め、グローバル企業を考慮しても、サスティナビリティ関連情報開示は緒に就いたばかり。「may consider」から始め、国際的な開示環境が整うのを待つべきではという立場でした。

また、結局ISSBもSSBJとは異なる団体なので、SASB基準とで差を付ける理由はない。ISSBもドラフトから最終基準に当たって、国際適用可能性が不十分というフィードバックを受け、「「shall apply」からshall consider」へ変更した経緯がある。こんな説明も、併せてされていました。

皆さんは、どうお考えになりますでしょうか。

締切は7月末ですから時間はあります。

是非、貴重な私たちの意見を届けましょう。

「賛成」「反対」だけではなく、その理由。そして、SSBJは「代替案」も要求していますので、建設的なフィードバックを心掛けましょう。

なお、今回のSSBJ基準の適用対象は「プライム上場企業又はその一部」を想定したものなので、フィードバックも、それ前提にしなければならないことに留意するよう、SSBJは念押ししていました。

「こんなの、中小企業には無理でしょ」ではなく、「大企業だったら、この程度は開示しないと機関投資家に対する有用な情報にならないでしょ」と考えて回答してね、ということ。

ということで、次回は、こちらの2つ目の論点に移っていきましょう。

お楽しみに。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。