Allocation(配分)について考える(2)

排出量算定における、以下の2つの壁についてお話ししています。

1.排出係数(CO2排出量原単位)の壁

2.部分排出量算定の壁

(私が勝手につけただけですので、ツッコミ無しでお願いします。)

このうち、「2.部分的排出量算定の壁」について考えていきましょう。

「それって何なの?」は1回目で説明しています。

算定の対象も、以下の2つに分かれます。

1.組織の排出量

2.製品の排出量

ここでは、主に「2.製品の排出量」を考えて見たいと思います。

というのも、「1.組織の排出量」においては、例えば以下のような例が考えられますが、会計処理で行っている「按分」の考え方で事足りることが多いと考えるからです。

事務所の賃料であれば「面積」、車によるガソリンの使用量であれば「使用割合(時間)」で按分したりするのが一般的でしょうか。

・社員が自宅を事務所として使用しているときの電力による間接排出

・社員が自家用車を業務で使用しているときのガソリンによる直接排出

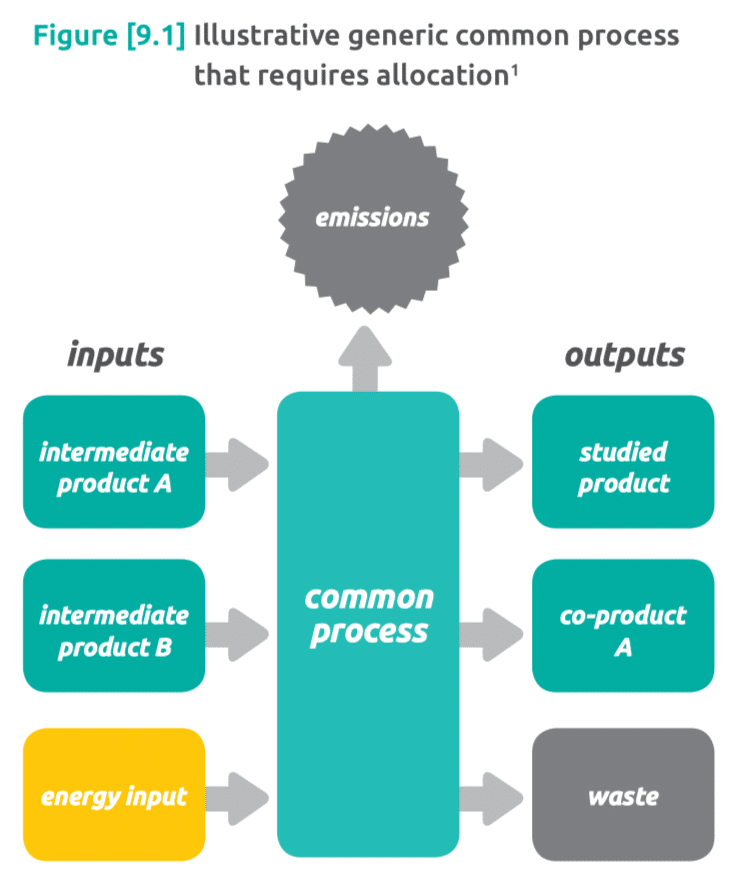

他方、「2.製品の排出量」では、事情が少し複雑になります。

1回目でもお話ししましたが、算定対象以外の製品である「副製品」が生じたり、対象製品がリサイクルされたり、同一の原料が複数の製品に使用されたりするからです。

「組織の排出量」では問題になりません。結局トータルするのですから。

「製品の排出量」だから困るんですね。

どう対処すれば良いでしょうか。

大きく分けて、2つの方法があります。

GHGプロトコルのプロダクト基準には、以下のような説明があります。

配分(allocation)とは、按分のようなものと考えてもらって構いません。

どちらが良いかというと、もちろん「配分を回避する」ことです。

この前提の下、どの方法を選択するかについて、プロダクト基準は分かりやすいフローを示しています。

1.プロセスから出てくる副製品が廃棄物→配分不要

2.プロセスが分割できる→単位プロセスの細分化

3.製品と副製品とを併せた仕訳が可能→システムの再定義

4.機能数の異なる製品の排出量を算定したい→製品バスケット法

1.は簡単です。

製品と一緒にでてくる「副製品」が「経済的価値」のないもの、つまり「廃棄物」であれば、算定するまでも無いですね。

2.は、例えば、「うどん」と「そば」ができるプロセスがあったとしましょう。そこには、インプットとして「原料」としか記載されていませんでした。でも、工程を調べてみると、「小麦粉」と「そば粉」でした。

であれば、そのプロセスを「細分化」していれば良かっただけでしょう。

笑い事ではありませんよ。これはあまりにも分かりやすい例ですが、収集されたデータだけ見ていると分からないこともあるものです。

「大ざっぱ」に把握することを目的としている「スクリーニング」で使用するデータ(活動量)は、会計データの場合が多いです。そもそも「算定」することを目的にしていませんから、科目の粒度が全く異なるはず。

なので、算定の現場では、科目で仕訳して対象の有無をレビューし、分からない場合は、補助科目へと下りていくことが一般的。

この段階が、「単位プロセスの細分化」と言ってもよいかもしれません。

3.これは分かりにくいですね。

例えば、複数の種類のジュースを生産している工場を考えてみましょうか。その場合、フレーバー毎にジュースを個別に算定するとなると、必然的に「配分」せざるを得ないことになります。

同じ工場で製造しているので、電力や熱などのエネルギーは共通して使っているでしょう。リンゴ果汁やグレープ果汁などの原料は異なっていても、シロップや添加剤、ペットボトルやパッケージなど、共通で使っている副原料、副資材もあることでしょう。

ここで、算定の目的を考えましょうか。

GHGを大量に排出している製品やサービス、あるいは、プロセスをいった「ホットスポット」を特定し、優先的に削減活動をすることが目的でした。

フレーバー毎の排出量の差が大きくない場合、「○○ジュース」ではなく「ジュース」とすることも良い考えです。「配分」が不要になりますから。

「ジュース」全体での排出量を把握することで、「ホットスポット」か否かがわかります。目的は達成できるという訳です。

このことが「システムの再定義」なのです。

4.は、コロナ禍で一躍脚光を浴びた、多機能電子レンジなどが例として挙げられるでしょうか。マニュアルにどおりに食材を用意してセットすれば、手間無しで料理が完成する優れものもあるということで、ビックリです。

ですが、これを、単機能の電子レンジと比較しようとすると、分が悪いですよね。ですので、同じ土俵にしてあげるために採用する方法が、「製品バスケット法」です。

多機能レンジから、例えば、オーブン機能やグリル機能などを差し引いてあげれば、イーブンの勝負になります。もちろん、単機能レンジに足してあげてもOK。このように「製品バスケット法」には足し算と引き算があります。

ここまで、「回避できる場合」を考えてきました。

でも、現実には「回避できない場合」が多いですよね。

ということで、次回は「回避できない場合」にどのような配分をすればよいかについて、考えていきたいと思います。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。