韓国の排出権取引市場について(その1)

排出権取引市場(ETS)の現状について、これまで何度かお伝えしてきました。

今回は、お隣、韓国のETSについて、IGESがセミナーを開催されましたので、その内容を簡単にお伝えしようと思います。

ちなみに、IGESでは、気候変動トラック及び炭素市場トラックという、私が最も関心の高いテーマについて、時機を得たセミナーを開催されており、情報ソースとして、いつもお世話になっております。

なお、国内のETSは、目下「自主的なクレジット取引制度(GX-ETS)」という位置づけで、GXリーグ基本構想の中で議論されています。

こちらについては、5回に分けてご案内する予定にしており、先日、第1回をアップしたところです。

閑話休題、韓国ETSを語る際に、まず最初に言及すべきは、2010年から開始された「目標管理制度」の成功事例です。

この制度は、「単年度目標設定」「単年度履行」「制裁」という、非常に厳しく硬直なルールでした。

これでは、長期的な削減目標を立てて実施するなんて、不可能ですよね。

四半期毎に会計報告を求められることにより、目先の利益を優先の経営に陥りやすいという指摘がなされていた、会計制度と重なります。

ですので、対象となっていた事業者からしてみると、目標管理制度に比べたらETSの方がよっぽどマシだ、となったわけです。ETSでは、

・複数年単位の目標設定

・複数年での履行

・不足枠、余剰枠の取引

という仕組みが取り入れられているため、単年度で成果を上げる必要が無く、かつ、クレジットの取引により制裁を免れることもできるからです。

このような、事業者の「消極的賛成」と環境局の「自信」により、2015年、極めてスムーズに韓国ETS運用が開始されました。

そうは言いながらも、しっかりと産業界の声を聞いているのは素晴らしい。

このように、しっかりと意見が反映されているか、折衷案となっています。

とはいえ、譲れるところと譲れないところの線引きは明確なようで、「間接排出量」については、門前払いとなっていますね。

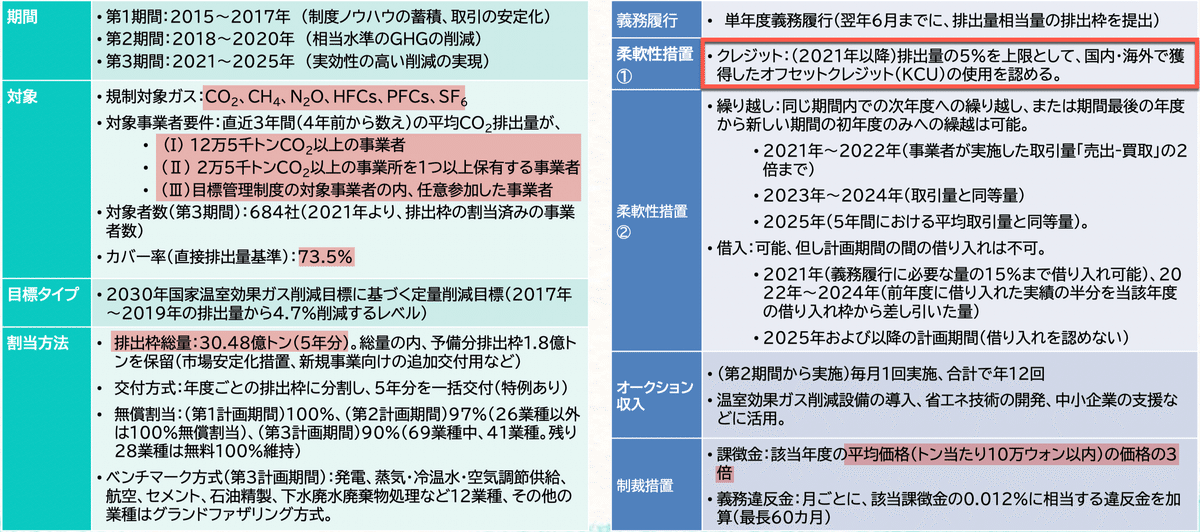

制度の概要は、このようになっています。

対象事業者は、第3期間では684社で、カバー率は73.5%。この数字は毎年変わるとのこと。対象ガスは、7ガスで無く、6ガスとなっていますね。

注目したいのは、割り当て方法。

排出権取引制度における教科書的な方法を採用しています。

まず、2030年の削減目標(NDC)に基づいた「定量削減目標」から、排出枠の総量(=排出してもよいとされる最大量)を算定。これから、追加交付やオークションなどに充てられる予備分の排出枠を控除したものを、対象事業者にそれぞれ割り当てていきます。

割り当て方式は、業種によって、ベンチマークとグランドファザリングを採用するとしています。これも、産業界と会話した成果でしょう。

柔軟性措置も、「クレジット購入」「繰り越し」「借入」というEU-ETSでも取り入れられている措置を採用しています。目標管理制度とETSで大きく異なる点であり、産業界が渋々ETSへの移行を承諾したところですね。

「クレジット購入」は、排出量の5%まで認められています。このクレジットはバウンダリー外からの持ち込みなるため、制度は、当初算定した排出枠の総量から、5%の増加は許容しているということになります。

ちなみに、このクレジット(KCU)は、韓国企業が投資して得たものであることが必要とのこと。日本の場合で考えると、JCMですね。

さて、ETSで重要なのは、排出枠(Cap)に加えて、罰則があるか否か。

罰則があるから、参加企業が削減枠を遵守するのです。罰則を設ける必要があるために、法を整備する必要があるわけです。その法には、参加対象が規定されていて、自主的で無く強制的に参加しなければならない。

このような制度的裏付けがあって、ETSが機能する。この観点から見ると、韓国のETSはまさにお手本のようです。

ということで罰則を見てみると、課徴金と義務違反金が明記されています。

「課徴金」というのは、柔軟性措置が認められているにもかかわらず、それを実施せず、Capを遵守しなかった場合に課せられる罰金です。

「義務違反金」とは、「課徴金」を滞納した場合に課せられる、まぁ、延滞税みたいなものですね。いずれも、起こりうる不遵守状態を想定して、しっかり設計されています。

次回は、第1、第2期間を終えた段階での成果、及び参加企業に対して実施したアンケート結果を見ていきます。お楽しみに。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。