2021年11月からのSaas株の下落について

■はじめに

もともと企業研究をしていますが、株価も見ますので「下落」についてみてみようと思いました。

ちなみに、「下落」については、2つの下落が存在している認識です。1つは、決算がミスをしたとき。言い換えると、企業が提示している業績予想を下回る時。もうひとつが、アナリスト予想を下回ったとき。

2つ目が、上がり過ぎた株価が下がるとき。主にセクターローテーションン(sector rotation)などと呼ばれることが有ります。

今回はそういったニュースと、グロース株の見方について少し調べたことをメモしていきます。

セクターローテーションなどで急落した際にどれくらい下落するか?やどれくらいの日数下落し続けるかなど見てみました。(もう少し包括的に見れるといいのですが、まずは手始めに調べてみたという状況です。)

結論から言うと、そろそろSaaS株の下落は止まるのでは?と思っています。(2021/12/12)

1つ目の要因 インフレ

直近でよく言われるのが、インフレが一過性のものであるとすれば、インフレに備えた投資という新たなコンセンサスが間違っていることになります。インフレ環境になれば企業の成長率と比較するリスクフリーレートが上昇してグロース株の価値が低下するため、一部の投資家は最近インフレに備えたポートフォリオのために割高なグロース株を売却していると考えられます。

グロース株が過去1~2か月で大幅安になったり湯夕の一つがこの動きです。いっぽうでアップルやマイクロソフト、アルファベットなどの大型ハイテク株が特段材料がない状況で状h勝している理由もそこにあり、「グロース株の運用者は超割高な銘柄を見切らざるを得なくなる一方で安全なハイテク株を買っている」と言われています。

グロース株の中では、SaaSに特化した銘柄が最も影響を受けたといわれています。(はい、よく私が書いているのがハイグロース株、SaaS関連が多いですね('◇')ゞ)

ただし、これまでのは今回の様なソフトウェア銘柄が急落したのちに、過去5年間RBCオールSaaS インデックスの急落時の平均下落率は24.7%で、その後に28.7%上昇しているらしいです。

2つ目の要因 タックスロスセリング

もう一つの下落の背景は、タックスロスセリングと言われています。うまくいかなかった銘柄の売却での損失でキャピタルゲインを相殺して税額を低くする操作?になります。

■'21/12/7 ウォール街のSaaS企業に対するパニックは、見当違い(Techcrunchより)

ウォール街のアナリストはわかっていない

ウォール街のアナリストたちが、テクノロジー業界の仕組みを理解しているのか疑問に思える。

投資家の間では、Zoom、DocuSign、Oktaといったパンデミック中に好調だった銘柄が、パンデミックが収まると同時に(そんなことがあればの話ですが)突然利用しなくなるという考えが有ります。私たちの記憶から消えてしまうという考えが根強く残っています。

同じアナリストが、次の月には成長予測が急に小さくなり(しかもはるかに現実的になり)、その銘柄を捨ててしまうのですが、それはどの企業も私たちが見ていたようなパンデミックの数字を維持できないことをよく知っているからです。

私は財務的なアドバイスをするためにここにいるわけではありませんが、デジタルツールがなくなることはないということは言えます。クラウドは一過性の流行りではありません。パンデミックによる一時的な流行でもありません。実際、クラウドは仕事の未来であり、コンピューティングの未来であり、今、デジタル化されていないものは遅かれ早かれデジタル化されるでしょう。問題は、投資家がなぜこのことを理解し、特定のSaaS銘柄の短期および長期のパフォーマンスに結び付けられないのかということです。

理解できることはクラウドのシステムがなくなることはない

クラウド・エコシステムは、インフラ、プラットフォーム、ソフトウェアの3つの主要要素で構成されていますが、 これらはすべてサービスとして提供されています。シナジー・リサーチ社のデータによると、クラウド・エコシステム全体の市場規模は今年上半期に25%増の2,350億ドルに達しました。

ほとんどの人は、Salesforce、Okta、Box、Dropbox、DocuSign、Workday、ServiceNowなどの企業からソフトウェアを購入しており、これらの企業がソフトウェアを管理し、定期的なアップデートを自動的に提供しています。最近では、技術的な理由で自分で管理する方が合理的な場合を除き、ほとんどのソフトウェアがサービスとして提供されています。

そのようなユーザには、好みのクラウドにインストールできるソフトウェアや、プラットフォームサービスを使って構築し、インフラサービスを使ってインストールできるソフトウェアがあります。何を選択し、どのように実行するかはさまざまな要因によりますが、すべての面でクラウド化が進んでいます。

Amazon-AWSのボスであるAdam Selipskyが先週のAWS re:Inventの基調講演で指摘したように、クラウドを利用しているワークロードはまだ5%から15%の間に過ぎません。前四半期に1,800億ドルの売上を記録したクラウド業界は、今後も成長が見込まれており、すぐに衰退する気配はありません。

ウォールストリートが最も懸念していること

投資家はZoomの株などSaaSにかかわる企業の株価を、ほとんど無茶苦茶なレベルまで高めました。もちろん、投資家はパンデミックをきっかけとした会社の成長に反応していました。ロックダウンの最中、Zoomは5四半期連続で3桁の成長を記録しました。その通りだ。同社の2021年第4四半期に相当する2021年3月の決算報告では、ズームの成長率はピーク時に369%に達した。

投資家は、このような5四半期の成長を見て、それが永遠に続くと思い、心を奪われました。しかし、そうはなりませんでした。株価は2020年10月に1株あたり559ドルでピークを迎えた後、順調に下落していった。現在の株価は1株あたり184ドル程度です。急激に下落しました。

株価の下落により、Zoomは人気がなくなったのでしょうか?ビデオ会議のニーズが急になくなったのでしょうか?いや、もちろんそんなことはありません。人々は今でもZoomを自由に活用しています。同社は、ビデオ会議から他の分野への多角化を試みているほどです。

直近の四半期では、10億ドル以上の売上に対して約35%の成長率となっており、物凄い成長を期待されています。Zoomはそのような成長率を維持することはできませんでした。しかし、ウォールストリートはその波に乗り、それが崩れ落ちるのを見て、そしてそれに文句を言ったのです。

Zoomが市場のリーダーであることも知っています。また、同社が40億ドルの売上を達成していることも知っています。これらの指標はすべて確かなものですが、株価は急落し続けています。ある時点で、現実を受け入れ、株式を罰するのを止めなければなりません。

金曜日に、DocuSignは株価の40%という驚くべき値を失いました。あまりにも簡単なので、人々は突然デジタル署名をやめようと誓ったのでしょうか?DocuSignは市場のリーダーではなくなったのでしょうか?私の同僚であるRyan Lawlerは、株式が打撃を受けているのを見て、ツイッターでこのように述べています。

株価が急落した理由は、悪い業績報告でもありません。実際、同社は前年同期比42%増の5億4,550万ドルを計上しており、誰もが納得できる結果だったのではないでしょうか?しかし、Zoomのように、ウォール街はパンデミックによる成長を過大評価しており、同社が成長の鈍化を報告したときには、深刻な買い手の後悔をしたのです。マイナス成長ではありません。巨額の損失でもない。単に成長が鈍化しただけだ。そして、投資家はパニックになり、株を捨て始めた。

みんなが一斉にこの株を手放そうとした不条理さ、群集心理については議論するまでもない。誰も深呼吸して、この会社のファンダメンタルズが決算発表の前日に比べて何らかの形で低下していないかどうかを確認しませんでした。成長の鈍化以外に何か危険な兆候はなかったのだろうか?加速度的に成長し続けていなければ、何らかの形で価値が下がるという不合理な考えはなかったのだろうか?それなりに成長していて、赤字もなく、それが今後も続くようであれば、私にとっては良い会社だと思います。

しかし、先週はSalesforceやOktaの株価も下がってしまい、何度も目にしました。意外なことに、ウォール街が叩くのが大好きなBoxは、3四半期連続で増収という報告を受けて、かなりの好成績を収めました。これは、Zoom社の35%やDocuSign社の42%にも及ばないものでした。14%という堅実な数字で、下降するのではなく上昇し続けていることを示しており、たとえ成長が控えめであったとしても、投資家にとってはより安心感があるようです。

ウォールストリートでは、長期的にはたいてい儲かるものです。しかし、爆発的な成長ではなく、そこそこの成長であれば、なぜか投資家の心を揺さぶります。先週もそうでしたし、これからもそうでしょう。投資家にとっては、良い成長であっても十分ではない場合があるからです。

■2020/3/10 SaaS株は8%以上下落し、弱気相場に突入

今日の株式市場は、原油価格の暴落を世界が消化し、COVID-19の拡散がまた週末に起こったため、世界および国内の株式が大幅に下落するというひどい一日となりました。米国の主要株価指数はすべて下落し、中でもハイテク株の多いナスダックの下落率は7.29%と比較的小さく、7,950.68となりました。

しかし、ハイテク指数は他のアメリカの指数ほど悪くはありませんでしたが、テクノロジー市場の重要な部分は、実際にダウ・ジョーンズ工業株平均やS&P500よりもさらに下落しました。それは、Bessemer-Nasdaq指数で測定されるSaaSおよびクラウド株です。

BVP Nasdaq Emerging Cloud Indexの終値は1,134.51で、8.28%の下落となりました。これは、昨年10月以来の最低水準です。このバスケットの変動を考慮すると、このインデックスは52週目の安値からは7%しか上がらないが、最近の高値からは21%離れている(52週目のレンジデータは、優れたフィナンシャル・タイムズ紙による)。

つまり、SaaSとクラウドの銘柄は、弱気市場に分類されるために必要な20%の下落をしていることになります。調整とは、直近の高値から10%下落した状態を指します。弱気市場とは20%のことです。他の主要指数は弱気相場のマークに近いものの、まだ上回っています。明日にでも簡単に基準値に達してしまいそうですが、SaaSが先に達してしまいました。

いったい何が起きたのか?

SaaSの株価が調整局面を迎えたのは、ほんの3日前のことでした。SaaSの投資に成功している人たちの中には、このニュースがSaaSというカテゴリーそのものを否定しているように読 み取る人もいて、私はこのニュースを取り上げたことでTwitterで非難されました。

それどころか、SaaS企業は過去の基準をはるかに上回る高い評価を受けており、投資家が他の種類の企業よりも 安価に評価しようとしているとは思えませんでした。

しかし、2月中旬にSaaS企業が公開市場で史上最高値を記録したほんの数週間前と比べると、SaaSに対する 短期的な楽観論が少なくなっていることは確かなようです。(当社はこれまでにもSaaSの動向を取り上げてきました)

今日の被害は広範囲に及びましたが、売上の倍率を考慮するとそれほどひどいものではありませんでした。例えば、以下のようになります。

例えば、Atlassianは今日7.87%下落しましたが、YChartsのデータによると、価格/売上倍率は23以上でした。

Slack は本日 6.13% の下落でしたが、YCharts のデータによると、終盤の価格/売上倍率は 21.24 でした。

これは、上場しているSaaS企業が今日感じた下落や、SaaSスタートアップ企業が自社の主力製品が株式市場で叩かれるのを見て感じた腹の底からの落ち込みを軽減するものではありません。しかし、SaaSの有力企業はまだその程度に過ぎず、このカテゴリー全体がまだ高価です。だからこそ、一人だけでもいいから注ぎ込んでください。しかし、今日のような日が1日か2日続くと、心配も少しは理解できるようになります。

セクターローテーションとは?Sector Rotation

セクターローテーションとは

投資家やトレーダーが経済サイクルの次の段階を予測して、株式に投資した資金をある産業から別の産業に移動させることです。

経済はある程度予測可能なサイクルで動いています。様々な産業や、その産業を支配する企業は、そのサイクルによって繁栄したり低迷したりします。

この単純な事実が、セクター・ローテーションに基づいた投資戦略を生み出しました。セクター・ローテーションをしない投資家でも、サイクルを予測することは賢明なことです。

重要なポイント

経済は、好況から不況、そしてまた好況へと、予測可能なサイクルで動いています。

株式投資家は、数ヶ月前から次のサイクルを予測しようとする。株式投資家は、次のサイクルを何ヶ月も前から予測し、次のサイクルで最高のパフォーマンスを発揮しそうな産業に資金を投入する。

セクターローテーションについて

セクターローテーションは、全米経済研究所(NBER)のデータ分析から生まれた理論であり、少なくとも1854年以降の景気サイクルがほぼ一貫していることを示しています。

政府や学術界のエコノミストたちのおかげで、私たちは19世紀半ば以降のすべての過去の景気サイクルのおおよその開始、期間、終了を知っています。

景気循環の変化をリアルタイムで発見することは困難です。NBERは、1年以上経ってから景気後退が終わったと発表することで知られています3。

これでは、1つのサイクルの終わりと次のサイクルの始まりを利用しようとしている投資家にとってはあまり役に立ちません。幸いなことに、投資家がセクター・ローテーションを活用するために、どこに資金を投資すべきかを判断するのに役立つ兆候が他にもあります。

くらいん流、株価下落対応

1.企業の成長をプラスととらる

以下は、5年間のチャートでアトラシアンとS&P500を比べたチャートになります。12月の下落後のチャートですが、S&P500を選ばれた方は5年間で+100%の利益、アトラシアンを選んだ方は+1300%の利益となります。下落後であっても+1300%です。)

→伝えたいことは、いい企業の株価をしっかり持っていれば、株価は上がり続けるということ。(これくらいの認識なので「ファンダが良好な企業が、いい株価である」というかどうか迷ってしまいます。)

2.人の教えは守る

くらいんも、MarketHack流投資術10か条を守る様ににしています。

1.営業キャッシュフローの良い会社を買う

2.保有銘柄の四半期決算のチェックを怠らない。

3.業績、株価の動きが荒々しい銘柄とおとなしい銘柄をうまく使い分ける

4.分散投資を心がける

5.投資スタイルをきちんと使い分ける。

6.長期投資と短期投資のルールを分ける。

7.マクロ経済が分かれば投資家としての洗練度が格段に上がる

8.市場のセンチメントを軽視する人は儲けの効率が悪い

9.安全の糊代を持て

10.謙虚であれ(投資の勉強に終わりはない)

(1)営業キャッシュフローの良い会社を買う

これは、いろいろな書籍に書かれています。広瀬隆雄さんが出版された書籍を参考にしていますが、営業キャッシュフローがいい企業の株を買う。

営業キャッシュフローは、ある企業の商品やサービスを売ることで得られた売上高から原材料費などの支出を引くことで得られた現金収支を示します。

どの書籍にも書かれていますが、営業キャッシュフローは1株当たり利益よりもごまかしず楽、営業キャッシュフローを重視する書籍が多いです。

自分の別記事から抜粋しします。過去のnoteから抜粋です。

キャッシュフローはちゃん確認しています。

Cisco社の営業キャッシュフローの前年比は、以下になります。

比べてみると、安定して営業キャッシュフローが増加している企業がどちらかわかります。

アトラシアンは、前年比OperatingCashFlowが毎年40.7%は伸びているのに対して、Cisco社のOperatingCashFlowは、前年比5.1%の伸びとのこと。

自分が保有している銘柄のZscalerさんのOperatingCashFlowは、平均28.8%の伸び、PaloaltoNetworksのOperatingCashFlowの伸びは、56.4%でした。

自分が社会人になるはるか前に有名だった企業さん、IBMさんについて調べてみましたが、10年間のOperatingCashFlowの10年間の前年比平均は、-0.6とプラスですらなかったです。

(3)業績、株価の動きが荒々しい銘柄とおとなしい銘柄をうまく使い分ける

株価がどれくらい下がるか?もしかすると癖かも知れませんそういったことを知っておくことも大事かもしれませんね。

SaaSなどグロースは上がるときはものすごい上がりますが下がる時も結構下がります。

(3)’Atlassianの株式の下落率と下落期間を調べてみました。

以下は、アトラシアンの株価をベースに様に一度下げ始めると上げ下げしながら下落しはじめると、20営業(1か月)日前後下げ続けるのかなと思いました。ただし、下落を絶えることで次の成長の評価をもらうといった感じに受け取れました。

・2018/3/5から2018/4/2下落率は、8.2%、期間は19営業日

・2018/9/18から2018/10/19下落率は、24.0%、期間は23営業日

・2019/8/5から2019/10/21下落率は、12.8%、期間は54営業日

・2020/2/10から2020/3/16下落率は、23.0%、期間は24営業日

→fomc後に反転

・2021/10/25から2021/12/10下落率は、13.4%、期間は33営業日

→ 12月15日のfomc後に反転しそう

この件、何かと比べたら面白くなるかな?と思って考えていましたが、VIXのような指数と比べるとも白いかなと思いました。あとは、S&P500やNASDAQと比べても下落の動きがマイルドかなとか今後調べていきたいと思います。

(6)長期投資と短期投資のルールを分ける。

これは、自分の中では基本的に決算をまたいで一気に上がるかどうか?ということなどはしていません。

長期と言われると苦手ですが、自分が初めて株を買った時から今はだいぶ経っています。株を買うときに気を付けたことは「簡単に売却しない企業を買う」ということを考えて買いました。

長期で企業と付き合うコツ

・企業が行っている事業を知ること

知ってその先のユーザまで分かると「いい感じに付き合える」かなと思っています。株価にかけるのですか?企業にかけるのですか?よく考えてください。

・企業の考えを知ること

例えば、Googleで有れば以下の内容が企業哲学に当てはまります。

Google が掲げる 10 の事実

Google がこの「10 の事実」を策定したのは、会社設立から数年後のことでした。Google は随時このリストを見直し、事実に変わりがないかどうかを確認しています。

Google は、これらが事実であることを願い、常にこのとおりであるよう努めています。

ユーザーに焦点を絞れば、他のものはみな後からついてくる。

1 つのことをとことん極めてうまくやるのが一番。

遅いより速いほうがいい。

ウェブ上の民主主義は機能する。

情報を探したくなるのはパソコンの前にいるときだけではない。

悪事を働かなくてもお金は稼げる。

世の中にはまだまだ情報があふれている。

情報のニーズはすべての国境を越える。

スーツがなくても真剣に仕事はできる。

「すばらしい」では足りない。

Amazonについては以下のnoteより

Amazonの経営理念(ミッション・ステートメント)

「地球上でもっともお客様を大切にする企業であること」

「地球上で求められるあらゆるものを探し、発見でき、購入できる場を提供する」

「常にお客様からスタートし、お客様の立場でいろんなことを考える」

Amazonの企業文化(経営の柱)

・顧客中心主義

・発明中心主義

・長期的視野

Amazon企業文化を読み解く

1つ目:顧客中心主義

例:会議室で重要な意思決定をするときに、会議室にはお客様はいない。

しかし、「お客様不在でこの意思決定をしていいのか」、「この意思決定をしたときにお客様にとってどういうインパクトがあるだろうか」、「お客様は何て言うだろうか」、そういったことを、我々は常日頃問いかけながらビジネスの意思決定をしている。

2つ目:発明中心主義

飽くなきテクノロジーへの追究、テクノロジーなくしてeコマース、オンラインストアというのはここまで成長できません。

3つ目:これは、ジェフベゾスが話す、 「利益を上げることを目指していない」から来ますが、ジェフ・ベゾスが一貫した信念としてやってきたのが、お客様のためにローコスト・ロープライスを実現しようと、設備投資をしていくと。要は、短期で物事を見ないということです。

その企業を1年間保有したらどうか?

長く付き合っていて結局儲かっているか?で考えています。その時20%下落したらから付き合うのをやめるかどうか?ではなくて長期的に付き合ってあげることも大事かなと思っています。

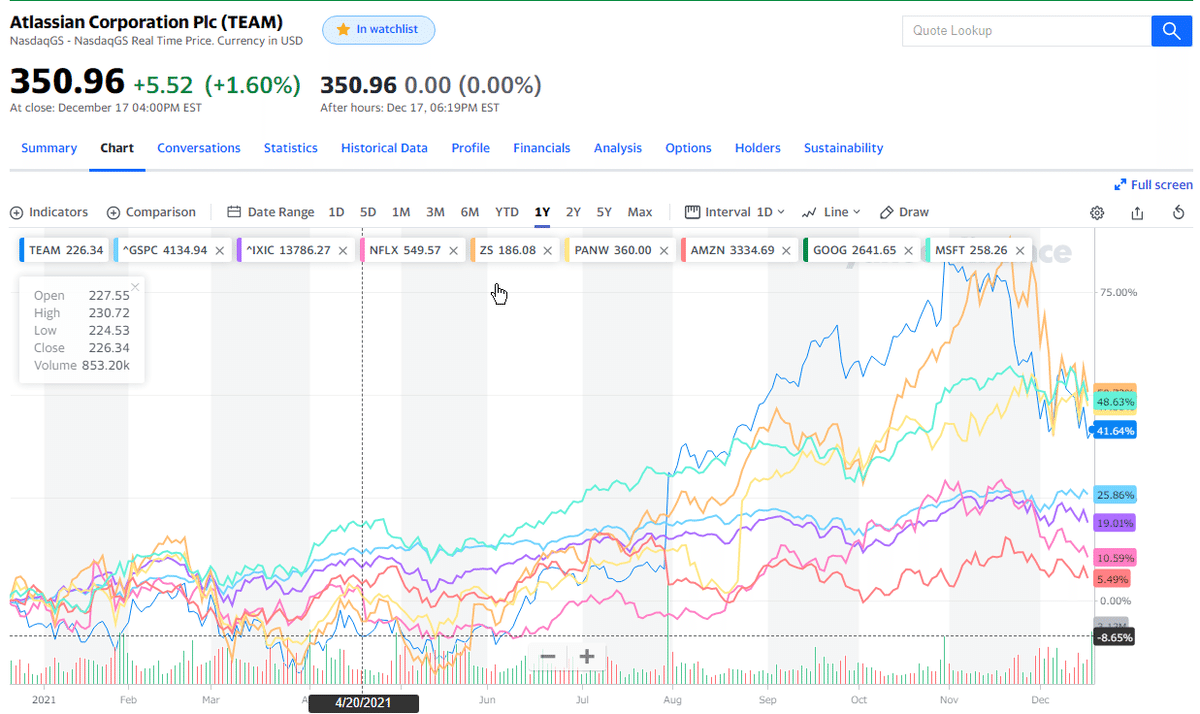

例えばアトラシアンを、1年間保有した結果は、+41.64%でSP500が25.85%、NASDAQが18.93%ですのでこれ以上ない富をもたらした企業の一つです。

そこに、一気に保有銘柄のうちの追加した結果が以下のグラフになります。各企業とリターンを記載すると、Amazon 5.49% Netflix 10.59%この2つの企業は、Nasdaq平均を超えられませんでした。

その他、こちらも一部はNoteに記載しましたが、Zscaler +55.64%、Microsft +48.13%、 Google 64.99%、PaloAltoNetworks 53.32%となりまいた。

URLはこちらからを参考にしてください。(一時的なリンクなのかわからないです・・。特定のセッション時間だけ保持しているとかあるかもしれません・・)

2022年の投資について(各ニュース・サイトから)

東洋経済 2021.12.17 岡元 兵八郎様 「22年は上がらない」という見方もあるが、私は22年の米国株は引き続き上昇、S&P500は年末に5150ポイントまでいけると見込む。21年末を4765ポイント程度と想定すると、1年間で8%の上昇となる。

SBI証券:広瀬の外国株式・海外ETFデビュー講座 > 2022年の投資戦略

22年の米国株は±0%程度のパフォーマンスになると予想します。米国経済は回復局面の初期に位置しており今後数年に渡り景気拡大が期待できます。株式市場は長期上昇局面のスピード調整期間に入るだけであり、それが済めば再び上昇トレンドに入ってゆくことが出来ると思います。株価指数よりも特定のセクターに魅力があると思います。

時事的なこと

このNoteで書いていたZscalerやPaloAltonetworkが次々と、Nasdaq100指数入りとなり自分でも驚いています。

ZscalerのNASDAQ100入りについて

https://www.zscaler.jp/press/zscaler-added-nasdaq-100-index

カリフォルニア州サンノゼ、2021年12月14日

Zscaler, Inc. (NASDAQ:ZS)は本日、ナスダックに上場する国内外の非金融大手企業100社の時価総額で構成される世界有数の大型成長指数「ナスダック100指数®」に採用されることを発表しました。ナスダックは2021年12月10日(金)に発表し、Zscalerの株式は2021年12月20日(月)のマーケットオープン前からNasdaq-100インデックスに採用されることになりました。

ZscalerのCEO、会長、創業者のJay Chaudhryは、「ZscalerのNasdaq-100への採用は、安全なデジタル変革を加速させるための優れた実行力の結果であり、画期的な瞬間です」と述べています。「当社の成長は、ファイアウォールやVPNを中心としたレガシーネットワークとセキュリティアーキテクチャを廃止し、Zscaler Zero Trust Exchangeを採用する企業によって促進されました。このマイルストーンは、Zscalerチームの創意工夫と、顧客やパートナーの継続的なサポートなしには達成できませんでした。"

Nasdaq-100 Index®は、世界で最も象徴的で革新的な企業で構成されるエリート集団です。Nasdaq-100 Index https://www.nasdaq.com/market-activity/quotes/nasdaq-ndx-index に掲載されている企業の一覧は、リンク先をご覧ください。

Paloaltonwtworks のNASDAQ100入りについて

https://investors.paloaltonetworks.com/investor-relations/news-releases/news-release-details/2021/Palo-Alto-Networks-joins-the-Nasdaq-100/default.aspx

パロアルトネットワークスがNasdaq-100に参加

カリフォルニア州サンタクララ、2021年12月13日

グローバルなサイバーセキュリティのリーダーであるパロアルトネットワークス(NASDAQ:PANW)は本日、ナスダック取引所の国内外非金融企業上位100社の時価総額を基にしたNasdaq-100®インデックスに加入したことを発表しました。ナスダックは、この組み入れを発表し、2021年12月20日(月)のマーケットオープン前に発効します。

パロアルトネットワークスの会長兼CEOであるニケシュ・アローラは、「パロアルトネットワークスがNasdaq-100に採用されたことは、世界中の組織から選ばれるサイバーセキュリティパートナーへの変革をさらに確かなものにします」と語っています。企業や政府が脅威の増大の中でデジタルトランスフォーメーションと急速なクラウド導入に取り組む中、パロアルトネットワークスのネットワークセキュリティ、クラウドセキュリティ、セキュリティオペレーションにわたる継続的なイノベーションは、次に来るものへの準備に役立っています」と述べています。私たちは、Nasdaq-100に登録された他の素晴らしい企業、その中でも多くのお客様やパートナーに参加できることを誇りに思います。"

1985年1月に設立されたNasdaq-100 Indexは、イノベーションの最前線にあるカテゴリーを定義する企業の本拠地となっています。パロアルトネットワークスは、同指数の年次改編の一環として追加されました。

(新高値を更新する前にデータドッグを買おう)

SeekingAlphaより

https://seekingalpha.com/article/4474117-buy-datadog-before-it-makes-new-highs

2021年12月08日 13時42分

DDOGはここ数週間で、その価値の25%を急速に失いました。

これは、マーケットリーダーを低価格で所有する素晴らしい機会であると私は信じています。

基本的な見通しは、今後数年間のために優れている、と私は買いとして株式を見ています。

ビッグデータ近未来的背景

da-kuk/E+ via Getty Images

この数週間、市場が経験した急激な売りは、かつてのリーダーたちをバーゲンレベルまで引き下げた。この種の出来事は、起きている間は耐え難いものだが、後から振り返ると、はるかに安い価格で勝者をポートフォリオに加える、実に素晴らしい機会を提供することができるのだ。

私はすでに底を打ち、はるかに高くなっていると思うそのようなリーダーの一つは、Datadog(NASDAQ:DDOG)です。

同社はソフトウェア・グループに属し、市場全体を大きくアウトパフォームし続け、そのアウトパフォーム・グループの中でDDOG自体がリーダー的存在となっています。これは、株式を購入する際の重要な差別化要因です。機関投資家が資金を配分しているグループが欲しい、そしてそのグループの中で最も優れた銘柄が欲しいのです。それが市場に勝つ方法であり、DDOG はそのような銘柄の素晴らしい例です。

Datadogの株価は、2021年の夏から、市場全体が売られ始め、2週間前まで、執拗に高値を更新していました。この下落により、DDOGは最終的に高値から25%下落しましたが、これは控えめに言っても相当なディスカウントです。この株価は2日間で下落幅の約半分を取り戻したが、これは市場のリーダーから期待されるような行動である。これは、機関投資家がまだこの会社の株を持ちたがっていて、価格が下がったときに喜んで金を出すということです。

極めて強いチャートであり、これは価格が安値よりも高値に近いところで一日を終える傾向があることを意味します。これは強気の蓄積の兆候であり、ディップは一般的に短時間で終わることを意味します。

つまり、このチャートのすべてが、底打ちと新高値更新を示唆しているのです。では、DDOGがどのような価値を顧客に提供しているのか、長期的に見てみましょう。

DDOGが顧客に提供する核心は、さまざまなデータソースやプラットフォームを単一のビューにまとめ、さまざまな機能領域で共有できるようにするワンストップ・ショップです。これには、開発チーム、運用監視、セキュリティなどが含まれます。従来、これらのチームは必ずしもうまくコミュニケーションをとることができず、異なる目標、異なる運用指標を持ち、その結果サイロで運用されることがありました。DDOGは、これらのチームがすべて同じ情報を持ち、同じものを監視し、より簡単にコミュニケーションし、同じ目標を共有できるように、さまざまなプラットフォームを統合することを目指します。

この図は、このプラットフォームがどのように機能するのか、そしてなぜ企業がこのプラットフォームを利用したいと思うのかをよく表しています。企業で働いた経験のある人なら誰でも、異なる機能エリアが同じ情報を見て、同じ目標を持つことは非常に困難であることを知っています。なぜなら、異なるシステムは異なるタスクを実行し、データ共有は困難か不可能である可能性があるからです。DDOGはその壁を壊す方法を開発しました。だからこそ、私にはDDOGが非常に明るい未来を持っているように見えるのです。

Datadogのお客様のメリット

お客様が得られるものは、上の写真のようなものです。読み上げませんが、顧客にとってのメリットは非常に明確です。特に、技術の進歩が速い業界では、企業は常に最適化されていないと競争に勝てないのです。DDOGのプラットフォームは、どのような業界にも対応でき、さまざまな分野のお客様から支持されています。DDOGのプラットフォームは、どのような業界にも対応可能であり、さまざまな業種のお客様から支持されています。

同社は、「ランド・アンド・エキスパンド」戦略により、1つまたは複数の製品の無料トライアルを利用して、顧客に足を踏み入れさせる。これにより、お客様はDDOGが提供する価値を実感し、事業を軌道に乗せることができるのです。DDOGはその後、その顧客に複数の製品を販売することができ、まさに目を見張るような定着率につながるのです。

Datadogのサービス

同社のグロスリテンションレートは90%台半ば、ドルベースのネットリテンションレートは130%を超えている。顧客がDDOGの製品を試し、価値を認めて購入し、さらにDDOGがプラットフォーム上の他の製品で提供できる価値を探ることで、膨大な継続率と顧客単価の拡大に繋がっているのです。

顧客単価の拡大といえば、このグラフは、DDOGが2つ以上の製品を利用する顧客の割合が大きく伸びたこと、そして今も伸び続けていることを表しています。

DDOGのプラットフォーム戦略

出典 投資家向けプレゼンテーション

4分の3のお客様が2つ以上の製品を、28%のお客様が4つ以上の製品を利用しています。この数字は拡大を続けており、DDOGが成熟し、提供するサービスを充実させ続ければ、これらが現在より高くならないことを納得させるのは難しいだろう。これは、複数の製品を持つ顧客はDDOGにとってより強固であるため、定着率が高くなるだけでなく、顧客1人当たりの収益が長期的にますます高くなることにつながります。

そのため、DDOGでは、年間経常収益のマイルストーンに達しているお客様の数が急増しています。複数の製品を購入するお客様は、より長く定着し、より多く消費してくれます。

DDOGの好調な顧客数増加

出典 投資家向けプレゼンテーション

これらの数字は、売上高の爆発的な伸びだけでなく、利益率の向上も裏付けています。

DDOG 収益と利益の好調な伸び

出典 投資家向けプレゼンテーション

DDOGの収益は上昇を続けており、当面はこの状態が続きそうですが、これについてはもう少し詳しく説明します。その前に、右側のグラフから、調整後の営業利益が引き続き向上していることがわかります。

しかし、DDOGはまだライフサイクルの初期段階にあるため、利益を重視するのは投資家にとって危険なことです。DDOGは、現時点では収益成長ストーリーですが、将来的にDDOGがどの程度利益を上げられるかという点では、いくつかのヒントが見られます。

今現在、粗利益率は70%台半ばで、これは、利益率が非常に高くなりがちなソフトウェア会社としては、突出しています。重要なのは、DDOGのR&Dがまだ総売上高の30%以上であることで、同社は収益の伸びを利用して、プラットフォームの構築、販売、改良に非常に大きな投資を行っているのです。このモデルは、ソフトウェア・ビジネスにおいて長年にわたって数え切れないほど活用されてきたもので、うまくいっています。DDOG は、次の成長を確実にするために、非常に大きな利益を絶え間ない研究開発に費やしているため、現時点では利益はあまり重要でないことを覚えておいてください。

DDOGの基本的な見通しは実に力強く、私はこのストーリーが素晴らしいと思います。しかし、アナリストのコミュニティからも、今後数年間の収益予想修正を見ていくことで、いくつかのヒントを得ることができます。ご覧の通り、DDOGはアナリストの間でも非常に人気があります。

DDOGのコンセンサス収益修正傾向

出典 シーキング・アルファ

ここ数カ月に行われた17回の改定はすべて上方修正であり、ご覧の通り、収益の線が上方に動いているだけでなく、線と線の間にも十分なスペースがあることがわかります。これは、推定値が上昇していること、そして今後数年間は前年比で大幅な成長が見込まれることを示しています。おそらく何よりも、これが DDOG がリーディング・グループのリーダーであり続ける理由であり、当面の間、リーダーであり続けると私が考える理由なのです。

バリュエーションと最終的な考察

急成長するソフトウェアビジネスと同様、DDOGも決して安くはない。しかし、このようなリーダーは決して安くはない、だからこそリーダーなのだということを心に留めておいてください。ソフトウェアのような分野の割安株には注意が必要です。なぜなら、ほぼ間違いなく、投資家が回避する方法を見出せない何らかの基本的なハードルが存在するからです。

データドック NTM 価格/売上高

出典 TIKR.com

DDOGは売上高が43倍で推移しているので、先ほども述べたように、どう考えても割安とは言えません。しかし、パンデミックが本格化してからは、~40倍程度の売上がDDOGの相場と言えます。それを考えると、現時点でのDDOGの情報を考えると、43倍のフォワードセールスが妥当なところでしょう。私は、DDOGが安いとは思いませんし、高いとも思いません。

ライフサイクルの初期にある非常に明確なマーケットリーダーに対して適正な評価がなされることは、決して悪いことではありません。DDOG の技術的な状況は価格の上昇を後押しすると思いますし、収益の30%が研究開発に費やされているにもかかわらず、同社の基本的な見通しは優れていると思います。現在の状況を考えると、大幅な倍率の拡大は期待できませんが、少なくとも、当面年平均40%以上と予想される収益の伸び率に見合った株価の拡大は期待できるはずです。

下落相場の見方

以下のURL「Fear & Greed Index What emotion is driving the market now?」の値を見ていると面白いかもしれません。

2020年2,3月あたりは、FG値は、50がニュートラルですが、20を切って10も切ってそうで総悲観相場がやってきているように見えます。コロナによりすべてが無きものになるかといった状況でした。(2021年12月29日に本内容とグラフは追記しています。)

大事なのこと

長期で企業が成長することを信じることかと思います。

この記事が気に入ったらサポートをしてみませんか?