公認会計士 論文式試験(令和5年度) 開示答案及び感想について

対象者及び自己紹介

対象者

初めまして、独学受験生Aと申します。このnoteでは、私が論文式試験の対策や採点方式について感じたことに関して、記述しております。

読み手の主な想定者は、独学の方、時間的制約のある方(58生含む)、C社以外の予備校の方です。

ここ数年C社のシェア率が上がりすぎており、C社のテキスト及び解答方針の指導が、論文式試験の平均点・分布を動かしており、正直、一番合格可能性が高いのはC社の指導に従って、暗記が必要とされる部分は全力で暗記することだと思います。

しかし、なにがしかの制約により、その対応ができないのであれば、工夫して挑むしかありません。本noteはそういった方向けの内容となっています。

なお、開示答案の偏差値からもわかる通り、上位合格を目指すためのnoteではないこともご留意ください。

また、本来得意であるはずの企業法について、滑っておりますので、反省点などは参考になるかもしれません。

自己紹介

独学。L社の論文テキストを利用(答練や動画等はなし)。12月の短答式合格⇒4月から本格的に論文対策⇒8月合格。

短答合格時点で、財務の計算に関して圧倒的不利を負っている(短答財務の計算5割)。純粋に知識不足で解ける問題が少ないほか、アウトプット不足で計算ミスも多かった。

他方で、法律にバックグラウンドがあるほか、管理の計算に苦手意識はないため、この点はやや有利であり、短答もこれらで稼いでいる。

論文式の勉強時間は800-900時間程度と推計。5月-8月を狙う場合、専業であれば1日8時間×80日=640時間程度の勉強になることから、それよりは多い。ただし、上述の通り財務計算は全くの知識不足・演習不足であったため、「ゴッパチ」に近い勉強方針である。逆に言えば、「ゴッパチ」は、短答段階で財務に自信があれば、現実味が出てくる。

勉強方針

全体的な勉強方針と考え方

4月の論文勉強開始時点で大きな後れを取っていたため、確実な合格というのは難しく、「合格可能性を少しでも上げる」という勉強方針であった。

難関試験全般に言えるが、①合格率を3~5割に持ってくるまでの勉強、②そこから8割に持っていく勉強、③そこから9割に持っていくまでの勉強では、全く質・量が異なる。体感としては、合格率8割到達の勉強時間は、①の1.5倍以上、9割の勉強時間は①の2倍以上であると思う。

①合格率5割は、A論点の理解と2科目程度の得意科目があれば届くラインと考えられる。センスがあれば、テキストの赤字・太字を中心に2~3周程度回せば届き、「ゴッパチ社会人(400時間以下)」などはこのタイプであると思う。また、そうでなくとも、A論点を丸暗記し、B論点にも多少触れておけば、合格率3~5割には届くであろう。通常の「ゴッパチ生」は、インプットを中心に、まずはここを目指し、余裕があれば②を目指す流れと思われる

②合格率8割までというのは、そこから一歩進み、(ⅰ)知らない論点や苦手な科目を減らすこと、(ⅱ)計算問題については、「重大ミス」を犯すリスクをある程度軽減可能な状態にすること、が勉強の中心である。8割の合格率は、どの問題が出ても大きなビハインドを取る確率が低いというラインであり、インプット量を中心に高めながら、一部の計算問題について個別に演習するという方針になろう。

③合格率9割というのは、限られた試験時間においても、「ミス」による失点を最低限を抑えるため(多少いつもより頭が働かなくても受かるため)に、総合的に演習を積んだ状態である。私は大学受験や他のある試験でここまで追求したことがあるが、これは非常に時間の取られる作業である。

私の話に戻るが「合格可能性を少しでも上げる」というのは、抜けのある論点・苦手な科目をつくらずに、合格率を8割に近づけていくという作業であった。インプット、すなわちB論点と(一部を除く)C論点について理解することが、勉強の中心であった。アウトプットについては、(ⅰ)初めての受験科目である租税・経済学の計算、(ⅱ)合否を大きく分ける管理の計算、(ⅲ)企業結合を中心とした財務の計算について、最低限の確認をするにとどまった。記述問題や実際の試験形式での演習は全く行えなかった。合格率としては7割前後の体感で受験に挑み、受験が終わって合格発表を待っている際も、おおむね同じ(6~7割)であった。

なお、私は模試すら受けておらず、本試験でのミスの多さからそれが最適解であったかは不明であるが、5-8生であれば受けない方が良いケースも多いであろう。

勉強時期や具体策

細かい知識を忘れることはやむを得ないという考え方で、各科目を順番に終わらせ、直前期に総復習するという方式をとった。「租税」⇒「企業」⇒「管理」⇒「財務」⇒「経済」⇒「租税(計算中心)」⇒「財務(高難易度の計算)」である。

勉強の順番の決め方としては、各科目の過去問1~3年分には事前に目を通しておき、おおむねの勉強時間を見積もって実施した。

「監査」だけは暗記量が少ないため集中して勉強時間を設ける必要はないと判断し、少しずつ「法令基準集」「監査基準・内部統制基準」を読み進めるとともに、直前期にテキストで暗記箇所を確認した(結果として最も失敗した科目であるので、何とも言えない)。

会計学(午前)/管理会計

試験の感想

ミスがあったものの、そのミス内容も含めて、解答戦略・リスク管理に最も満足いく出来の科目であった。

採点・解答方針・勉強方針等

ほぼ計算で決まる科目。理論については「数値」を踏まえたうえで解答させる形式が続いており、ほぼ解答にたどり着けない(ただし、適当な数値でも書いてさえいれば、理論に部分点が来ているような印象もある)。もっとも、この方式には批判が多いと考えられ、形式が変わった場合には理論の比重が大きく成りうることは念頭に置いた方がよい。

計算が得意でミスも滅多にしないという一部の人間を除いて、解答戦略とリスク管理が重要な科目。問1と問2を一瞥して、雪崩式失点のリスクの可能性がある問題、素点が低くなりそうな問題がある場合は、慎重に解き、必ず見直しを行う。全て解く必要はない

個別の感想・開示答案

第一問については、意外とレベルが高かった。さすが短答合格者しか受けていないという感じである。単なるイージーミス(3か所)により偏差値50に届かなかったが、リスク管理(第2問の方が難しく、素点1点の比重が大きい)の結果であるため、後悔はしていない。

第二問については、解ける問題が少なく、解答戦略と市価差引を知っているかの差であった。インフレABCの計算難度、問題2の後半の計算量から、0点のリスクもあるなと感じ、かなり慎重に読み込んだ。問題2-1は、2回計算しなおした。

ミスが多い人間なので、かなり慎重に読み込んだことで、市価差引の指示にも気づけたし、不要なミスをしなかったことが、偏差値60越えの要因である。

なお、数値入り記述で×としている部分は、数値があっていなければ0点を前提に、残り5分とかで念のため適当に埋めただけである。

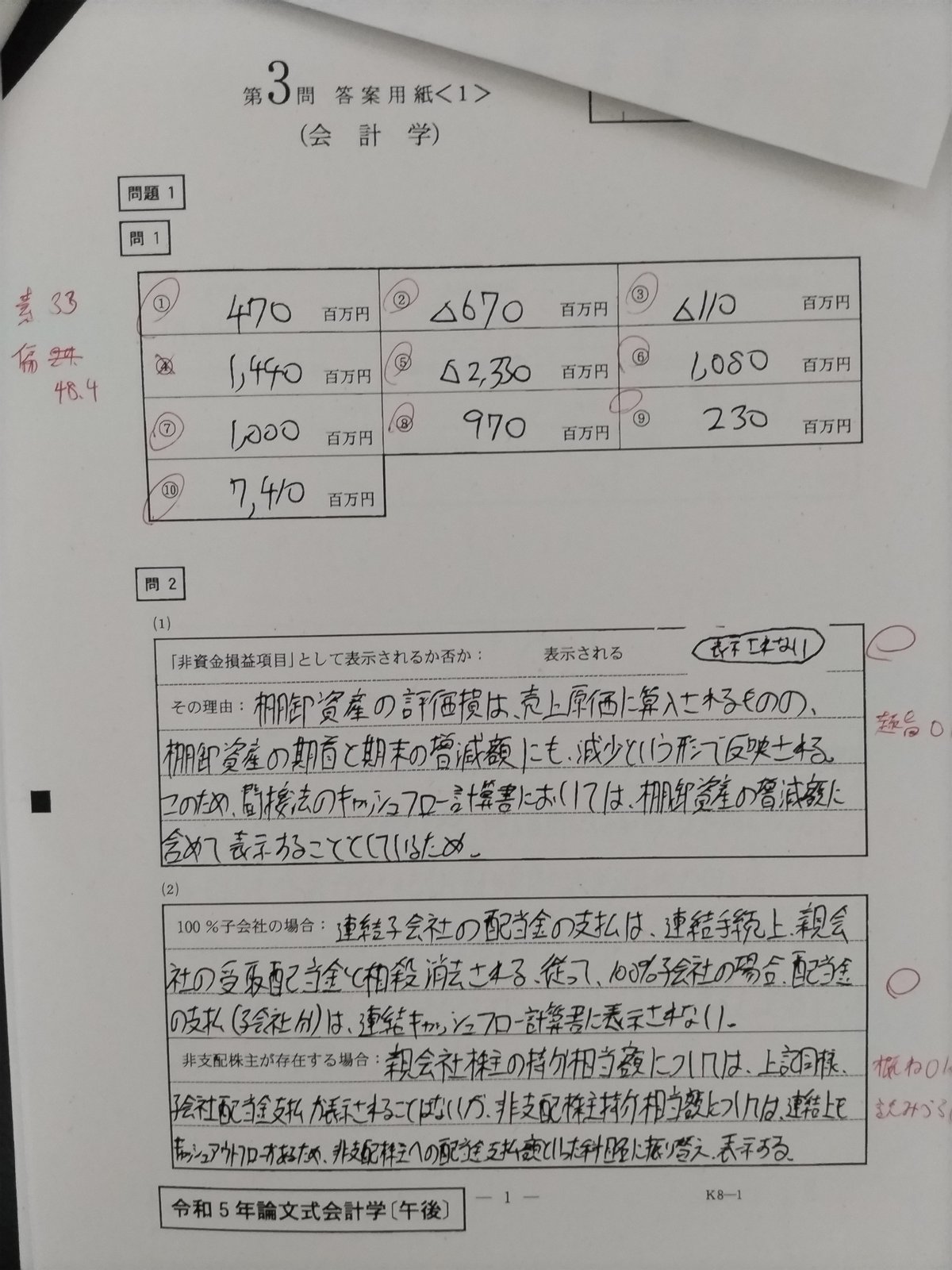

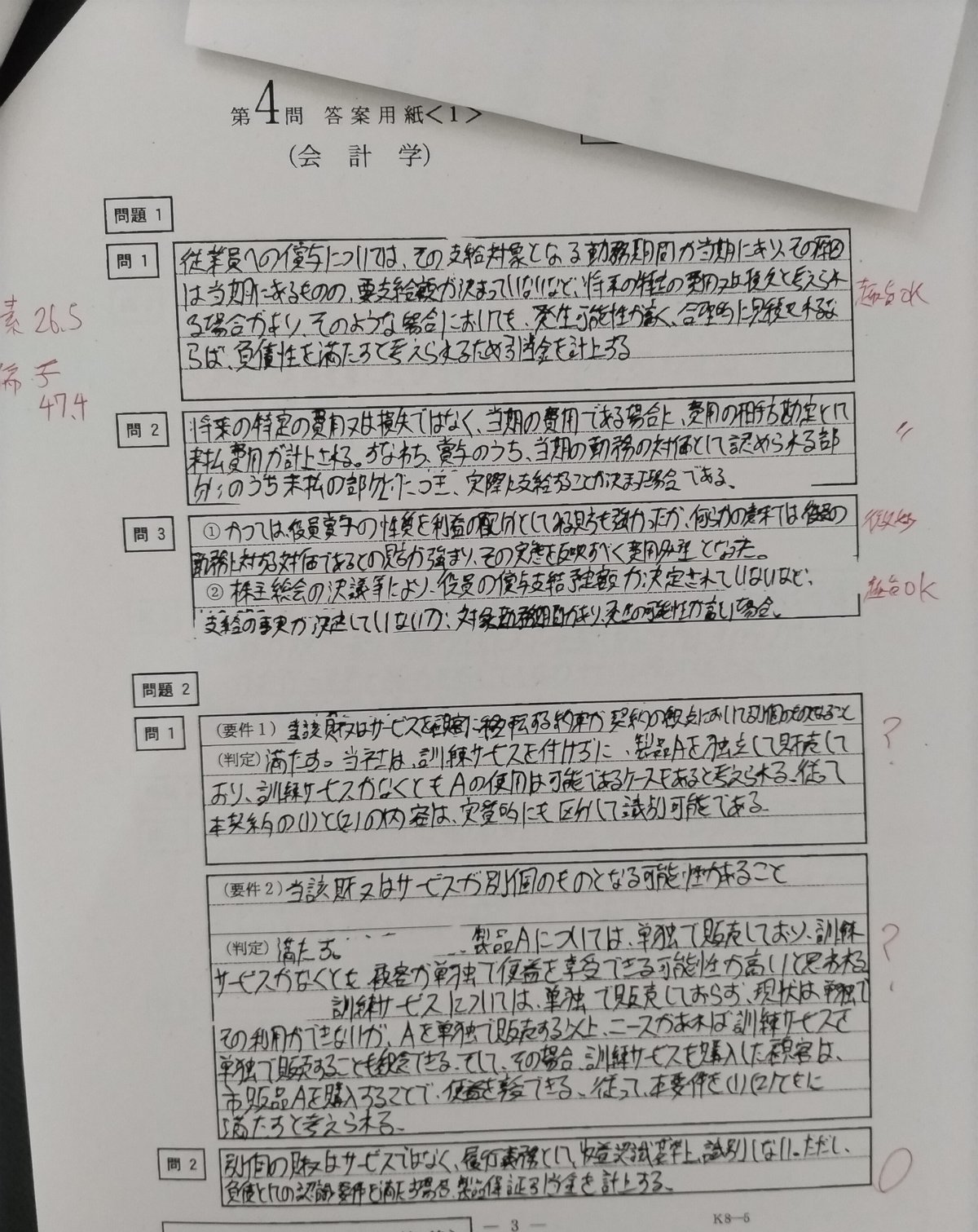

会計学(午後)/財務会計

試験の感想

記述の分量がとにかく多くて時間がなかった。記述から解き始めて、ほぼほぼ悩まずに書き続け、90分程度経過していた。

出来としては、できれば問4の計算を解いておきたかったが、それを除けば、おおむね普通通りの出来。偏差値もおおむね予定通り(50を守ることが最優先)であった。

採点・解答方針・勉強方針等

全体的に記述の採点が優しめ。他の科目の記述と異なり、多少文脈がおかしくても、内容が問われていることとあっていれば、7割程度の得点が入っている印象。

解答戦略としては、第3問から第5問まで全て平均点前後を採るイメージで時間配分をする。

第3問は計算、第4問は理論に比重が大きく、第5問は計算と理論で半々と思われる。ただし、計算については1問2点とは限らず、問いによって配点が異なっている(傾斜がある)可能性あり。

理論については、本質的な内容は問われず、ほぼASBJの会計基準・指針の結論の背景に書いてあることを書かせる問題が多い。暗記科目に近い印象である。

計算については、企業結合周りのみ、理論と合わせて難しい問題が出ることがあるが、それ以外は基本的に短答と変わりがない(むしろ論点が減る)。ただし、今回のリースのように、非常に計算が複雑な問題(端数処理のタイミング含む)が出ることもあるので、想定配点と時間配分が難しい。

連結CFは出たら終わるため、念のため直前期に対策しておいたが、遡れる範囲で出ておらず何とも言えない。

個別の感想・開示答案

第三問は、思ったより点数も偏差値も伸びていない。リースに傾斜がかかっていそうである。リースは計算量(端数処理)的にほぼ解けないと思い、リースを解く時間よりは、個別CFや記述の見直しに時間を使ったが、もし傾斜があるのであれば最適解ではなかったかもしれない。

第四問は、計算0問の割には素点26が入り、ただし、それでも平均をやや下回った。記述の採点が甘いか、だれでもできる問題に傾斜が入っている可能性高い。

計算を解かなかった理由であるが、先に解いた記述がある程度できた(問題1など)ので、計算は1度飛ばし、その後戻ってくるのを忘れてしまった。某講師が、この計算は絶対解くべきと言っており、結果論としては賛同する。しかし、分量が多いため、それを解いて実は埋没だったという場合に大きく不利をとることを考えると、なんとも言い難いというのが感想である。

第五問は、計算8/18で素点38。計算が1問2点だと、理論で22/34の得点率となるが、税効果の記述はかなり怪しいため、採点が甘めであるか、計算についてもう少し配点が低い可能性がある。今年はかなり単純な計算問題であったが、かなり理論によった計算が出る場合(OCIの処理、共通支配下結合、IFRSとの差)もあるので注意。なお、計算の得点率が低いが、簿記の貸借一致はほぼできない人間なので、理論を優先した結果であり後悔はない

(この手の形式の計算はエクセルでやらしてください、、、)。

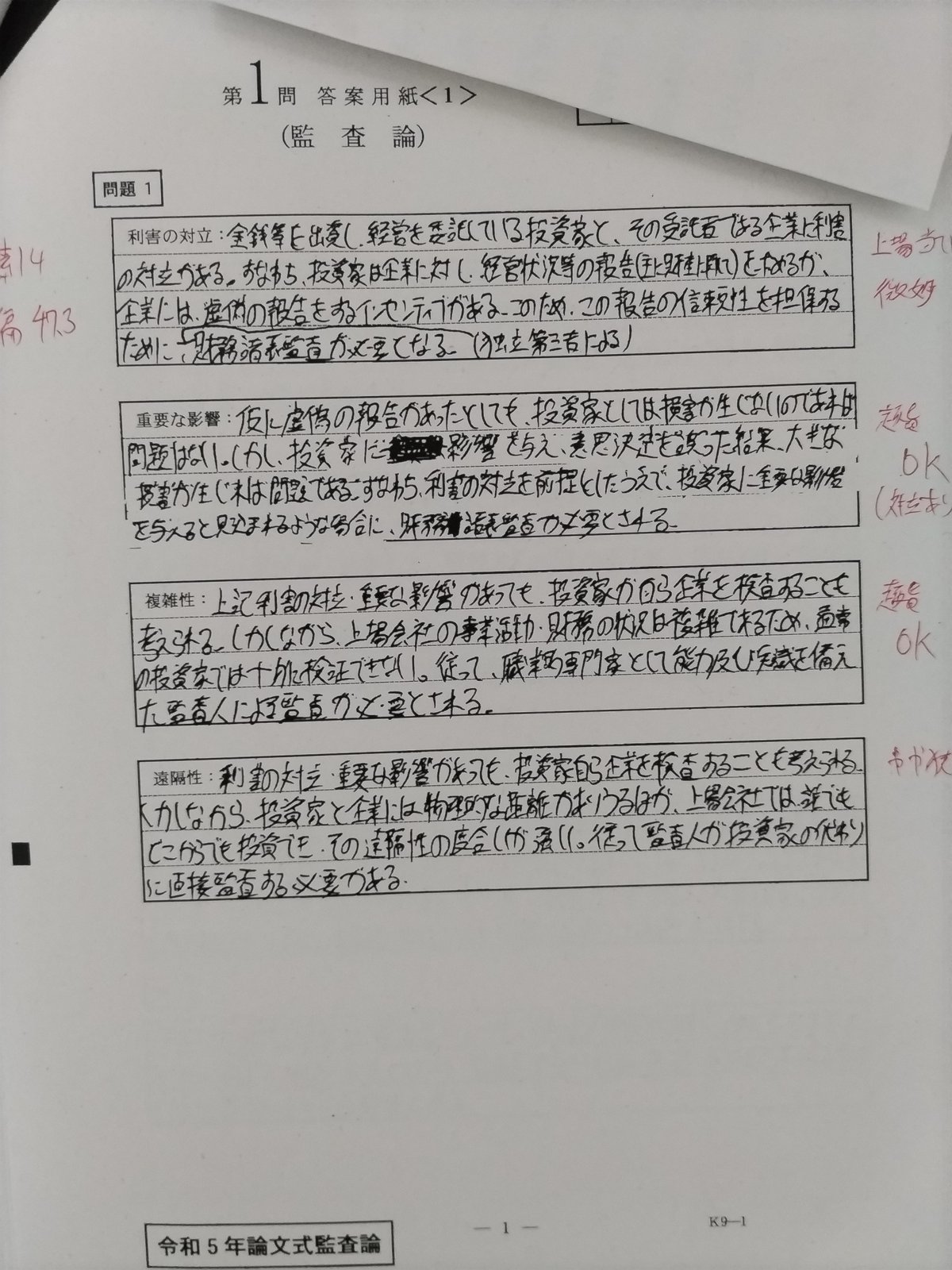

監査論

試験の感想

本来得意(10回あれば6回程度上振れる)科目という認識であったが、やらかした実感があり、自己採点時点で偏差値40~45を想定していた。それよりはちょっとよかったものの、偏差値50に届かないあたり、大きくぶれる科目であると実感した。

1科目であるためか、冷静な判断ができずに、アサーションを実質的に同じものを選択したり(注記の方が先に思いついたが、固定資産(BS)と減損(PL)で形式的に異なるから、満点貰えるであろうと思った)、判断ミスが多かった。

採点・解答方針・勉強方針等

今回の試験形式では、1問のミスや理解誤りが致命傷となる。

理由としては、自由記述問題の採点は非常に辛く、ある程度正しいことを書いても、5割程度の素点しか来ない。このため、客観採点で満点を狙える箇所(アサーションや前文の丸暗記論述)を落とすと、かなりのディスアドバンテージになる。

例年であれば、客観採点箇所すらほとんどないような状態で極めて低い素点の争いとなっていたが、今年は試験形式が変わり、客観採点箇所が増えた印象。

対策としては、前文等の丸暗記にかける時間を増やせば、今回のような試験形式に対しては有利である(ただし、昨年のように自由記述が多いと、報われるとは限らない)。

個別の感想・開示答案

第一問は、合格者の8割以上が正答したであろう「2-2、準拠性と適正性の共通点」に関し、前文を誤解して覚えており、部分点すら来ていないと思われる。それ以外の部分は、ビハインドは取っていないはずであるが、点数が伸びていない。結局採点が辛すぎて、暗記部分が勝負の分かれ目になっていたと思われる。

第二問は、第一問より手ごたえがなくても、素点では第一問より高い。これは、客観採点箇所によるものであろう。客観採点箇所について血迷った(問1の注記は思いついていたし、問2の固有リスク要因も答え方がおかしい)点が、ビハインドを負った要因。

追記

できれば高偏差値を取って言いたかったことではあるが、数々の試験を受けてきたなかで、試験科目として、最も「難しさ」を感じる科目である。まず、自由論述については、採点要素が全くの不明である(答案全体として論理が通っていればよいのか、特定のキーワードが必要であるのか)。第二に、前文丸写し問題などは、何の能力を問うているのか不明である。例えば、不正会計基準の2問目は、前文にある「一体となって適用される」が解答となっているのだろうが、法的に言えば特別法と一般法の関係と何ら異なることはない(特別法は一般法に優先して適用されるだけであり、両者に矛盾がなければ一体となって適用される)。しかし、解答としては、前文の内容にしか配点がないことが想定される。個人的には、事例問題について、リスク評価、リスク対応の基本的な問題について、実務指針を見ながら書ける問題に限定し、その他の論点については、(多少学術的な内容でもよいが)短答式に近い形式で問うことが、試験科目として好ましいと考える。

企業法

試験の感想

法曹ではないが、それなりに法律のバックグラウンドがあるため(試験含む)、自信のある科目であったが偏差値が伸びていない。

敗因としては、第一に、問題文をぱっと見で何の論点がわからず、焦りが出てしまい、問題文の見逃しや雑な記述かったことである。正確な記述を心がけていれば、56ラインは確保できていた可能性がある。第二に、2-2は、判例通説を批判して、別の学説で記載したが、技術的問題として、その解答方針は誤りであった可能性がある。

採点・解答方針・勉強方針等

解答戦略としては、メイン論点7割、その他の論点(要件の検討)や全体的な答案構成3割くらいの配点で、かつ、ABC評価のような裁量的な採点を想定して解答を作成していた。しかし、偏差値が伸びなかったことを見るに、もっと細かく論点及び配点がわけられており、裁量的な採点はあまりなされていないのかもしれない。

偏差値が伸びている解答をみるに、会計士受験にあたっては、論点を深く勉強する必要はなく、判例通説のみを学習スタイルが適していると思われる。また、解答方針としては、論点を深く検討するよりも、あまり重要でない論点を含めて、広く浅く記載する方針が良い可能性がある。また、条文については、しつこいくらいに書いた方がよいかもしれない。

判例通説以外の記載をするリスクは、後述する

個別の感想

第1問は、問1は、条文指摘が抜けている以外はほぼ減点要素はない。問2はマイナー論点であり、今思い返してもその場での完答は無理であった(私の答案は、施行法規則の解釈が誤っているが、やむを得ないと考えている)。そんな中で、140条3項について論じることはできたので、偏差値52~56は確保できると考えていた。

偏差値が伸びなかった原因は、問2の出題要旨に「他の株主にかかる決議方法の瑕疵の主張」があったので、この抜けが大きいと思われる。書いている途中に思い出したが、時間もなく、140条3項について論じ切った方が良いと判断したが、この判断は誤りであった様子。この点を含めて、限られた時間・スペースの中で、「論点の詳細な記述」よりも「すべての要件の検討」を優先した解答方針が正しいと思われる。

第2問は、問題文の見逃し(「重要な財産の処分」であり、「事業譲渡」には該当しない)が大きい。これを見逃したため、問1すら何を聞かれているか半信半疑となり、全体的に時間が無くなり、また、解答が雑になっている(招集通知に関する条文の説明、心理留保説における原則有効、類推適用の「適用」抜けなど)。

とはいえ、心理留保にたどり着いていない受験生が一定数いるとおもわれるなか、問題提起⇒規範⇒当てはめの全体的な論理構成にズレは無いはずであるため、ある程度の裁量点が来るのではないかと考えていた。具体的な想定では、問1のミスを、問2である程度カバーし、素点ベースで20~25、偏差値で50~60程度と踏んでいた。

しかし、素点すら伸び悩んでいることから見るに、解答方針が採点にマッチしていないことは間違いない。

判例・通説以外での解答リスクについて

2-2につき、私は判例である「心理留保」説に触れたうえで、その説を批判したうえで、別の説(一般悪意の抗弁説)を記載した。しかし、公表された出題の要旨をみるに、判例である「心理留保」での記載が予定されていたようである。

それがまったく0点として評価されているということは無いとは思うが、判例を批判する理由について、学者の視点から厳密に採点されてしまった可能性がある。また、解答スペースが、法律の試験の中では多いとは言えないため、判例を批判するために使ったスペースは、本来「心理収保」枠内での論点に対して、配点されていた可能性がある。

つまりは、会計士試験では、判例通説以外での記載はリスクしかなく、判例通説のみを勉強するのが妥当であるかもしれない。理由は以下のとおり。①出題者は、会計士受験生に対して、判例通説どおりの解答を求めている(論点の検討までは求めていない)可能性があること、②判例通説以外をとる場合、詳細な説明がないと、採点者に理解されづらく心証を悪くする可能性があること、③判例通説を念頭に配点が行われている場合、判例通説以外で記載した場合に、解答構成又は解答スペースから、十分な採点がなされないこと。

ちなみに判例を批判する内容についてであるが、「心理収保」説は、内心的効果意思を取締役会決議に準えて「心理収保」類似の状況を肯定するが、批判説(多数説)は、対外的権限を持つ代表取締役の内心的効果意思と意思表示は一致しているため、類推適用をすべき状況にないと批判する。本事例では、そこから一歩進んで、仮に内心的効果意思を取締役会決議であることを肯定したとしても、取締役会決議はその決議方法を理由として無効と評価されるにすぎないから「内心的効果意思の無効」という、民法上は想定されない概念が入ってくるため、これを批判したつもりである。しかし、この批判内容は、このくらいの分量があって初めて、「心理収保」説をとる学者に理解されるものとも考えらえ、中途半端な批判は単に心証が悪くなった可能性がある。

開示答案

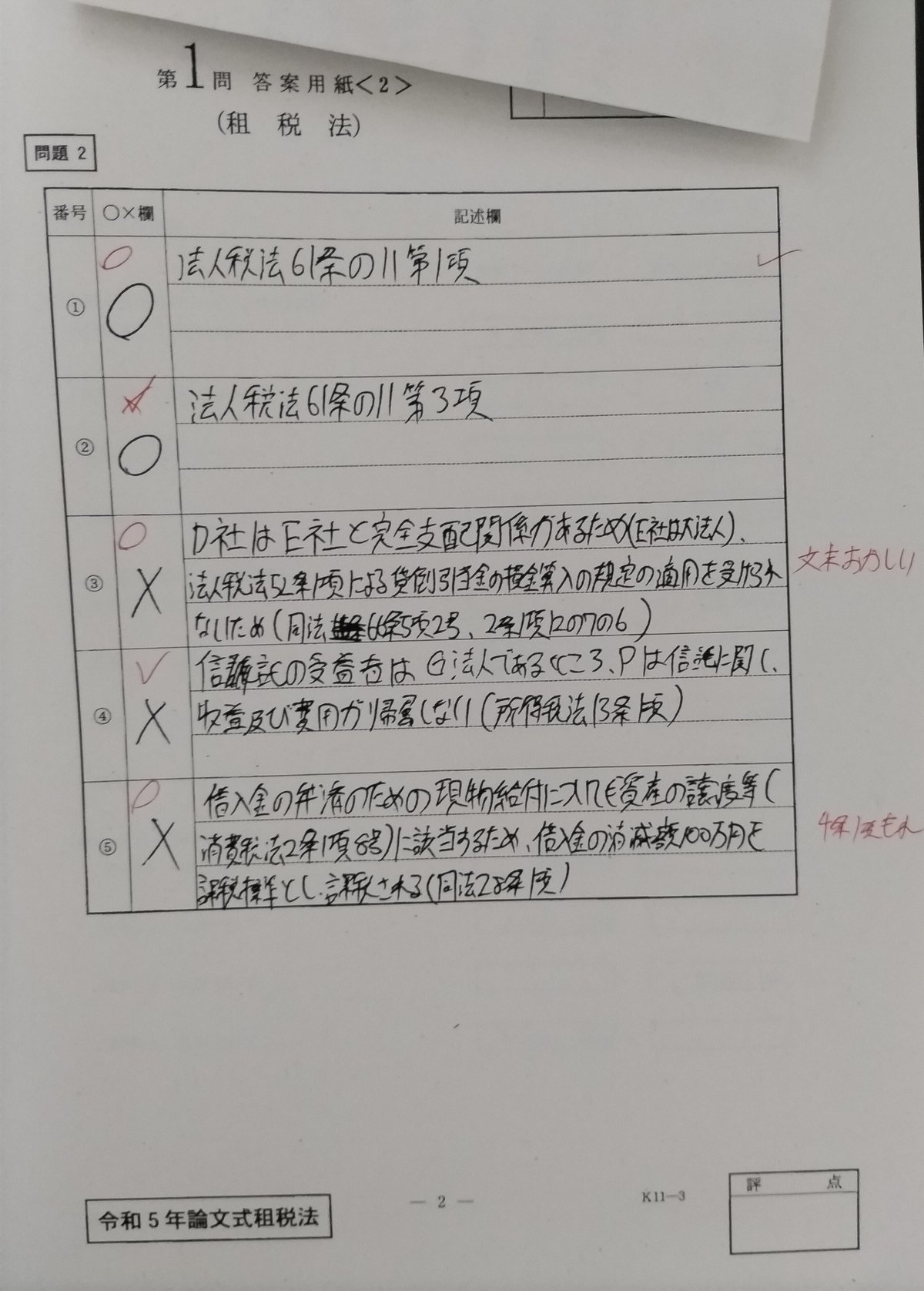

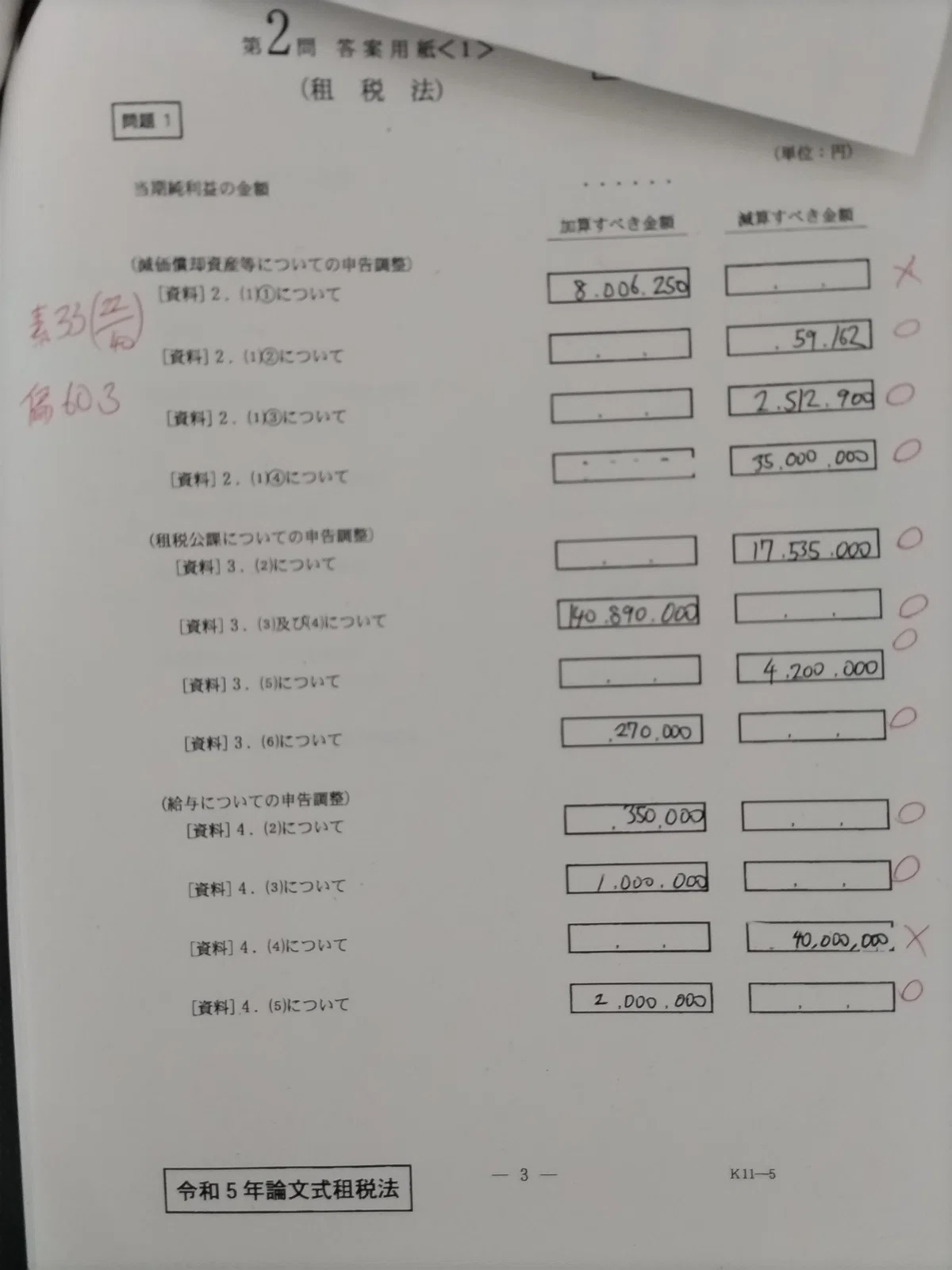

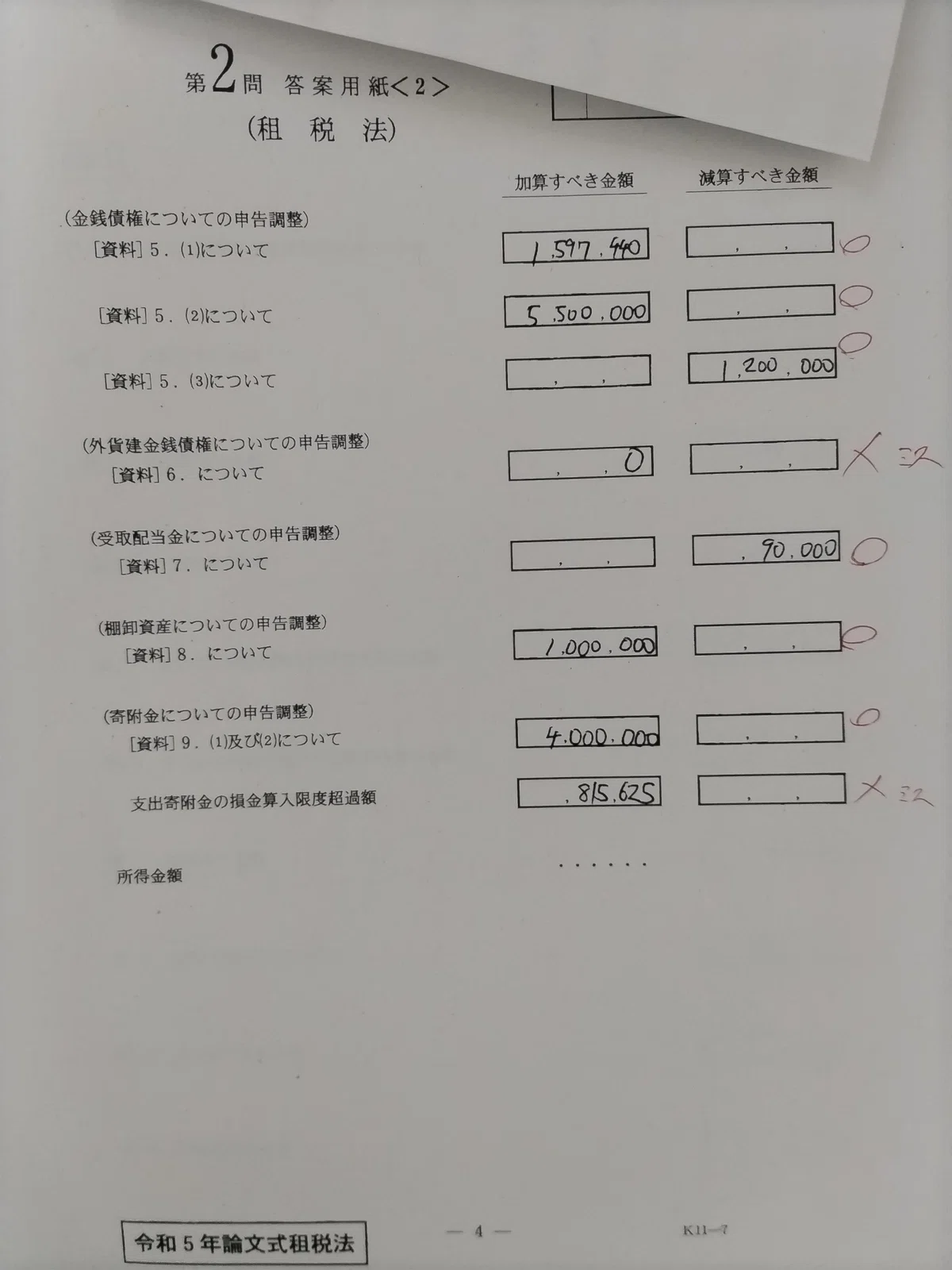

租税法

試験の感想

時間との勝負の科目であり、結果、大量にミスをしてしまったが、埋没問題の多さに救われた。5-8勢の存在により、財務ほど計算のレベルが高くないことも確かである。

採点・解答方針・勉強方針等

まず計算の配点についてであるが、1問1.5点説と法人税のみ2点説があるが、私の場合は1.5点説での計算で一致する。

基本的には、租税3法レベルの内容まで押さえておけば、特措法や通達レベルの問題はほぼ捨てて問題ない(L社のテキストは不要論点が多すぎる)。ただし、役員報酬の部分については、なぜか通達レベルの内容が毎年出るので、過去問を要チェック。消費税法についても、毎回通達レベルからひっかけが出ているが、今年のように埋没になる可能性も高く、コスパが悪い。

論述については、完全支配下周りの規定はある程度見ておくことをお勧めする。また、各法律の構成(定義規定がどこにあり、損金、益金の個別規定がどこにあり、所得税法では源泉徴収の規定がどこにあるかなど)は、最低頭に入れておいた方が良い。

個別の感想・開示答案

第一問については、条文を探す問題が多かったため、正しい条文まではたどり着いたが、問題文の読み逃しや、記述で必要な要素を書き忘れた問題が多かった。ただしミスの割には52ラインの偏差値とはなっている。問題文と条文の双方を隅々まで読む時間がないため、演習をある程度しておくことが、偏差値56ラインには必要と考えられる。

第二問については、高偏差値ではあるものの、正直に言うと、ミスの多さは監査並みに多い。ただし、消費・所得に埋没が多く、一部でミスが埋没と被ったため、偏差値が伸びた。といっても、比較的簡単であった法人税についても、イージーミスで2問落としており、財務の計算と比較してレベルが高くないことも確かである。

結果的に埋没となったが、消費税法は、一回目の計算が正しく、見直しした結果誤っていたという問題が数問あったので、ここに見直す時間を費やすことはお勧めしない(検算した際に、一部のメモ数値を見逃し、合算し忘れていた)。

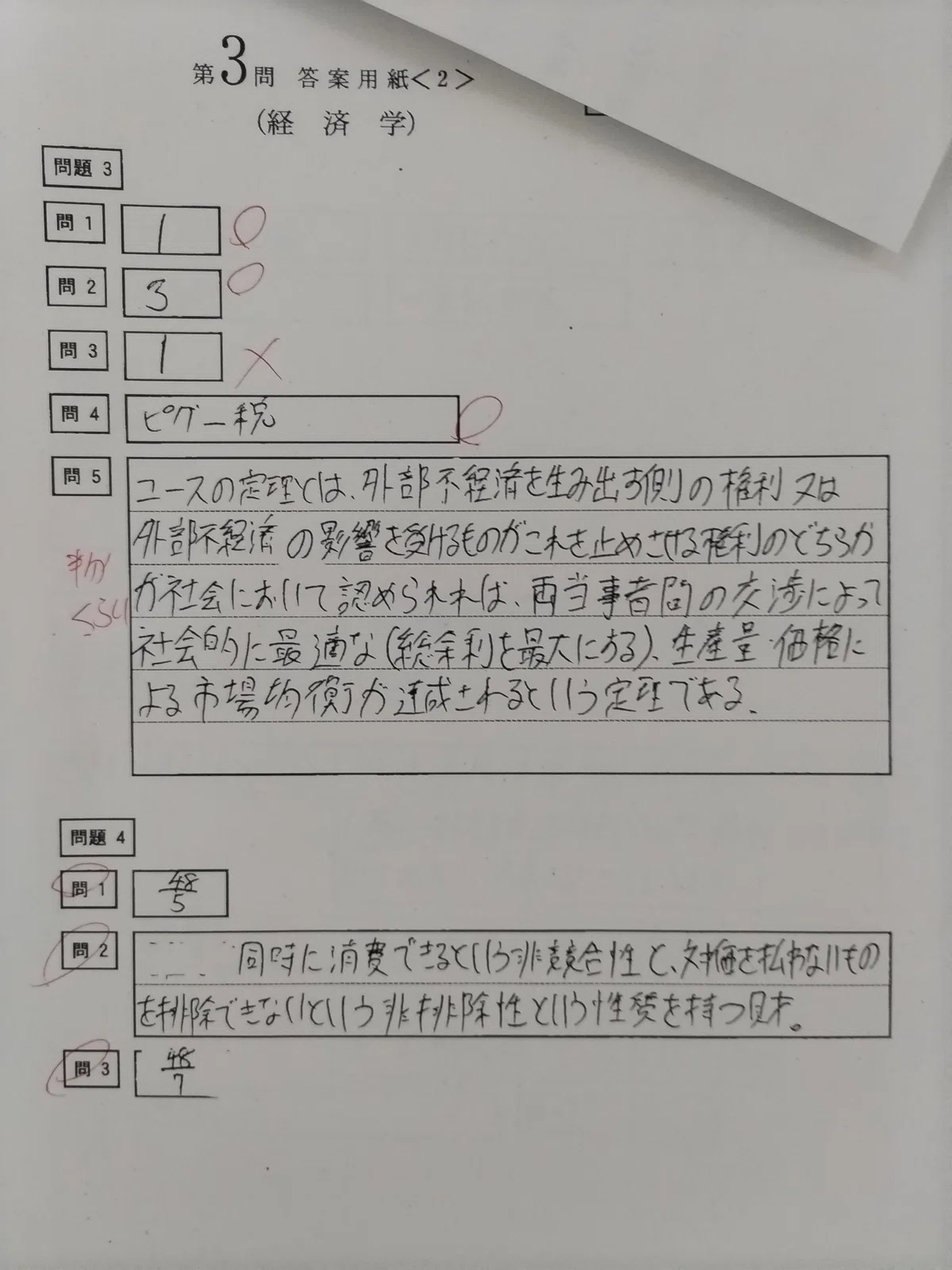

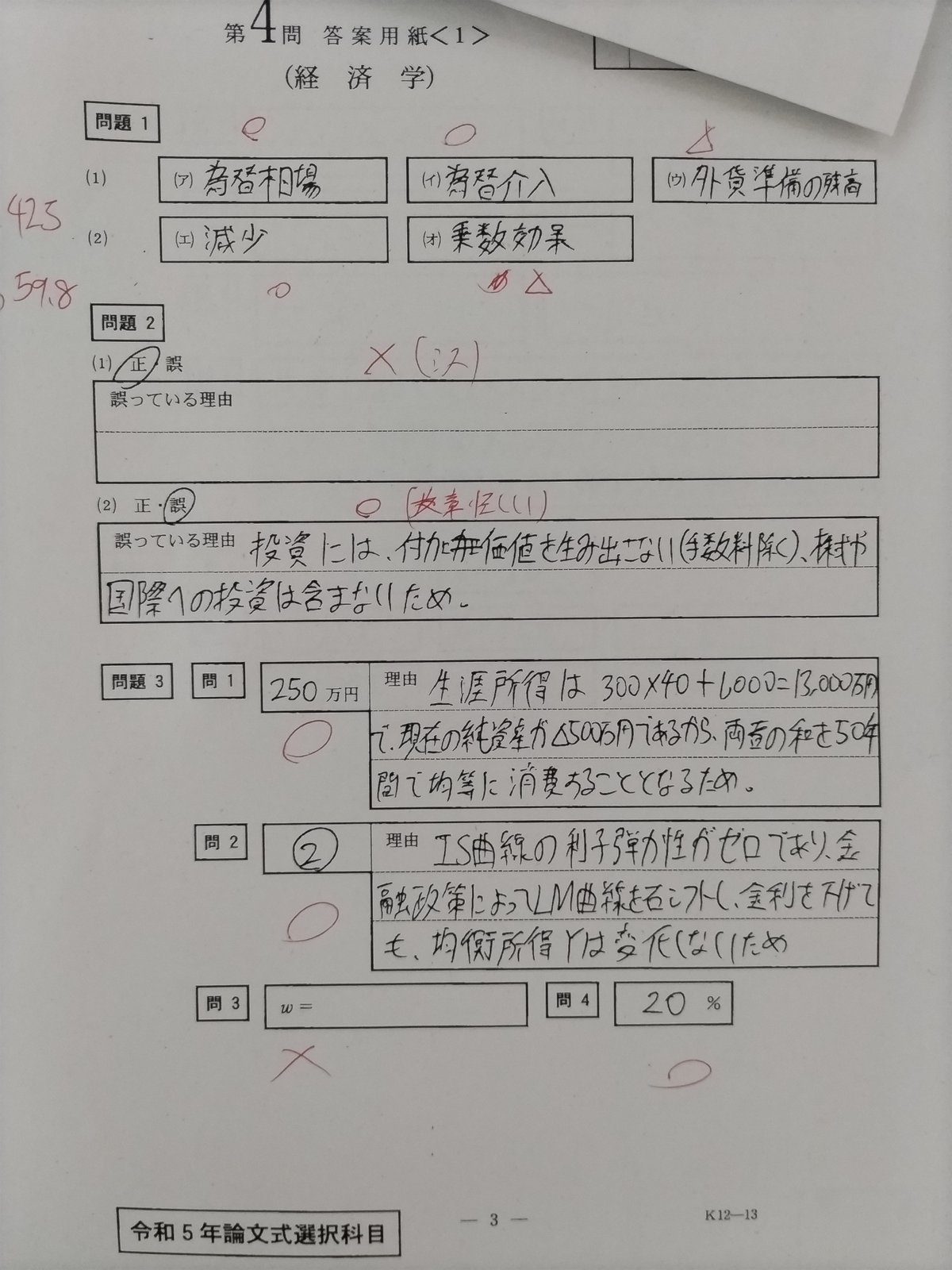

経済学

試験の感想

受験理由は、過去問を見て簡単だと感じたことと、短答申込時点でのリサーチ不足(経営学が圧倒的多数派であることを知らなかった)。

出来としては悪くないが、時間がある割にミスが多かった。ミスの内容としては、純粋に足し算を誤った問題(ミクロの1-6)、なぜ間違えたかすらわからない問題(ミクロ2-4、マクロ2-(1))、内容にかかわる脱字など。その中でも高偏差値を確保できており、(他の受験者もミスが多かったのかもしれないが、)、母集団のレベルが言われるほど高くないという可能性も高い。

採点・解答方針・勉強方針等

受験者が少なく、母集団のレベルが毎年異なるため、博打に近い科目である。一般には、自信のある受験者が多いために偏差値が伸びづらいと言われるが、今回の試験を受けた感想としてはそうとも限らない。

出題内容は、学部レベルのミクロ・マクロである。国際経済学、公共経済学、財政学の入門的な内容も出る。数学知識は、文系レベルの微分の知識プラスαがあればよく、ラグランジュ乗数などは不要である。

基本的には、学部講義やほかの資格試験で学習済みの者が受験すべきである。また、数学が苦手な者は受験すべきでない(今回の最終問題のように、モデルは上級レベルであっても、代入や微分をするだけで解答できる問題が毎年出ている)。

マクロ経済学は公務員テキスト(財政学含む)、ミクロ経済学は公務員テキスト+コア・テキストミクロ経済学で十分に対応できた。

令和2年か3年かは忘れたが、満点でも偏差値60という年があった様子。しかし、解けばわかるが、普通に90点がとれる難易度であったことも事実であり、さすがに今後そこまで簡単になることは無いと思われる。母集団のレベル次第であるが、7割とれば合格ラインという難易度での出題が続くのではないか。

個別の感想・開示答案

ミクロ分野は、問1のやや計算が重かったほか、コースの定理の記述や、公共財などこれまで出ていない範囲からの出題も多く、平均点を押し下げる要素が多かった(今までは、消費者理論、生産者理論、貿易、課税が中心の出題が多かった)。財務でやったらまずいほどのミスがあるが、偏差値は高いため、あまりレベルが高くないということである。

マクロ分野は、最終問題は見たことないモデルであったが、代入すれば終わる問題。雪崩式失点のリスクがあるためかなり見直した。

ちなみに、このモデルの意味していることを説明させても良いと思う(中銀が引き締めすぎたことを想定している気がする笑)。ISLMは毎年出ており、極めて簡単である。ここでのミスは致命傷のため、必ず見直した方が良い(それでも約分忘れがあったが、、、笑)。問題2-(1)は、どうみても逆イールドなのに、なぜかすんなりOKとしてしまった。ここまでミスが多いのは、最終科目ならではの疲れからであろう。上にも書いた通り、正直一番時間に余裕のあった科目であった。選択科目の平均点が低めなのは疲れの影響も多少なりともあるのかもしれない。

この記事が気に入ったらサポートをしてみませんか?