2024年の日本株のキーワード

今回は、来年の日本株の8つのキーワードを取り上げる。ちなみに、これは先般、モーサテの朝活オンラインでも解説したものである。

早速、話を進めよう。来年の日本株の注目テーマは、「NEW BRICS」と覚えておきたい。BRICSは加盟国を増加しており、国際政治上で大きな存在になっている。2024年もこのBRICSの動向から目を離せないが、今回はその頭文字を使用させてもらっただけであり、BRICS自体とは関係がない。また拡大していくBRICSは正式には「BRICSプラス」と呼ばれており。「シン・BRICS」と呼んでいるのは、シン・ウルトラマンなどに便乗した私が勝手に使っている言葉であることは申し上げておく。

1.「N」 新NISA

NISAについては、色々なところで話題であり、改めて取り上げる必要はないだろう。そもそも、私自身は日本株の動向における新NISAのインパクトなど取るに足らないと考えている。投資や株が好きな人は、とっくに始めている。新NISAをきっかけとして、投資家層が拡大することは良いことだが、そうした新たな投資家層が一定の影響力を持つほどの巨大な勢力に成長するには時間がかかるだろう。来年になって、いきなり株価をサポートするようなインパクトは全く期待できないのだ。

それでも新NISAは政府の制度としては秀逸である。特に若者はこの制度をしっかり活用して、早い時期から投資と並走する人生を歩むのは悪くないと、私は信じている。

次のチャートは、海外投資家と日本の個人の日本株保有比率の推移である。

1970年には37%超もあった個人の株式保有比率は、大きく低下してきた。一方で外国法人の保有比率は右肩上がりで上昇し、2002年には外国人保有比率は、ついに個人を抜き去った。ちなみに、売買代金では1994年に逆転している。ところが、ここ最近は外国人保有比率が30%程度で頭打ちとなる一方で、個人の保有比率が上昇に転じている。 こうした状況で新NISAが始まることの意義は大きいだろう。個人投資家の比率が増加することは、日本の株式市場にとって非常に重要だ。長期的な観点では大いに期待している。但し、新NISAで日本の投資家が、日本株に投資するのか、外国株に投資をするのかは不明だ。証券会社等は、約半分くらいが外国株に投資されると予想しているようだが、実際には始まってみないと分からない。日本で生活し、人口減少社会、成熟社会で働き、日本円で給与を貰っている日本の若者が、外国株に投資をすることは、理に適っている。ゆえに、新NISAマネーが外国株投資に流れることは、決して悪いことではない。しかし、あまりに外国株投資偏重ということになると、為替市場においては日本から海外への恒常的なキャッシュアウトフローになり、ミニキャピタルフライト的な効果を齎すかもしれない。冒頭に述べたように、すぐに新NISAマネーが膨れ上がることは想定できないため、暫くは杞憂に過ぎないと思うのだが、じわじわと円安圧力になる展開はあり得るだろう。いずれにしても、投資ブーム的なものは起こりやすい、変な詐欺も増えることになる。投資詐欺には気をつけてほしい。この世の中にうまい話があるとしたら、決してあなたの耳には入ってこない。投資は自分の頭で考えて、自分が責任を持って意思決定するものだ。やたらと勧誘されるとしたら、まずは警戒してほしい。

2. 「E」 選挙

2024年は選挙YEARだ。1月には東アジアの平和と安定に非常に重要となる台湾総統選挙、6月は欧州議会選挙、9月には日本の自民党総裁任期、そして何といっても11月には米国大統領選挙がある。これだけでなく、世界の各地で特に新興国では選挙ラッシュの1年だ。

まず年明けの1月13日は、台湾総統選選挙である。野党共闘が実現しなかったものの、足元では国民党の侯氏が追い上げており、ぎりぎりの戦いになりそうだ。市場においては、民進党の頼清徳氏が勝利して、台湾民主化以降で初の3期連続の政権となった際には神経質になるだろう。

特に米国は、24年の環太平洋演習(リムパック)に台湾を招待している。台湾が参加すれば、史上初の出来事であり、中国は大いに反発するだろう。台湾を長期間封鎖するような海上軍事演習を中国が報復として実施する可能性があり、市場では大きなリスク要因だ。22年8月に中国は台湾を6方向から囲む軍事演習をした。あの時は短期間で終了したが、例えば中国が演習と言い続けて、数カ月も海上封鎖をすれば、台湾は干上がり、日本も食料やエネルギー輸入で影響が出るだろう。この中国による海上封鎖軍事演習が現実的なリスクシナリオだ。

また、国民党が勝利した場合であるが、今の国民党はかっての親中の国民党ではない。今回の侯氏が選んだ副総統候補は、バリバリの親米の人物であると言われている。中国は、最初は国民党の懐柔に動くだろうが、言うことが聞かない存在だと認識した場合には、愛情は憎しみに転じるかもしれない。

そして、何といっても米国大統領選挙だ。来年の市場は、トランプ氏が大統領に返り咲くリスク、バイデン政権が更に4年間を担うリスクと、上院と下院の構成がどう変化するかといった点が大きなテーマになる。

但し、一般的にトランプ氏が復活した場合は、市場がパニックになるというネガティブな意見が多いが、私はむしろ反対だと考えている。政治的には混乱するが、マーケットにおいてはポジティブになる可能性を想定している。

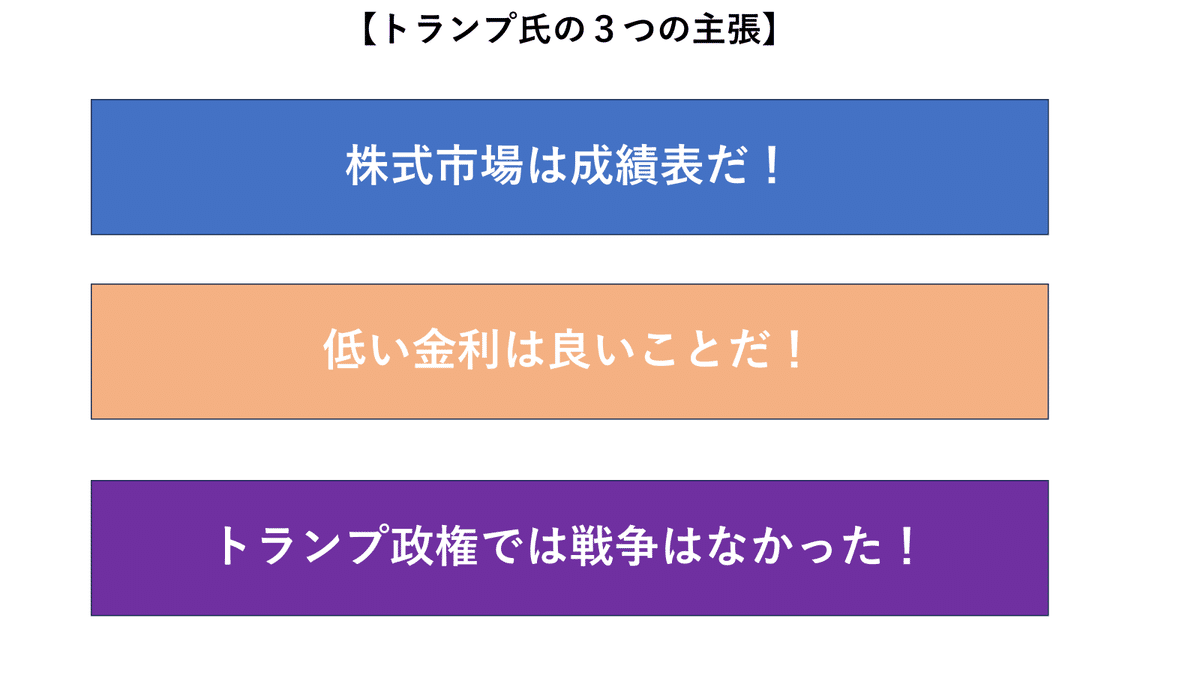

何故なら、トランプ氏は、株式市場で株が上昇することが自分の成績表であると主張してきたからだ。当然、株高を意識した政策運営を行うはず。また、不動産会社を経営していたバックボーンもあり、低金利は良いことだという考えを持っており、現在のように住宅ローン金利が高く、人々が住宅を保有できない状況の改善は看過できない。FRBの独立性を無視し、FRBに積極的な利下げを促すだろう。また、最後に自分の政権では戦争は起こしていないこともアピールしてきた。

政治的には、トランプ氏は相当な混乱を齎すだろうが、市場においては株高意識、低金利志向、平和追求の組み合わせは、極めてポジティブだ。トランプリスクにばかり目を奪われると、チャンスを逃す可能性があるということだ。

3. 「W」 女性

女性活躍も重要なテーマである。来年は米国大統領選挙だ。下のチャートのように、最近では選挙のたびに女性議員は過去最高の議席数を獲得している。現在は3割弱だ。来年の選挙では、中絶問題も大きな争点のため、ますます女性議員は存在感を発揮すると思われる。また、最近支持率を上げている共和党のニッキー・ヘイリー氏が大統領候補、あるいは副大統領候補ともなれば、ますます女性活躍はキーワードになりそうだ。

日本でも、東証がプライム市場に上場する企業の女性役員比率に具体的な数値目標を設定した。

今年の日本株上昇の大きな要因の1つは、東証による資本コスト経営改革要請であった。証券取引所が企業に改革を促すのは異例だが、これが話題となり、大きな成功事例となったことは間違いない。しかし、資本コスト経営は一朝一夕には改善しないし、企業は株価そのものをコントロールできない。すなわち、資本コスト経営価格に遅れてPBRが改善していな企業ほど、来年はプレッシャーを受ける。そうした中で、この女性役員比率については、企業の意思決定であり、やる気の問題だ。今年の東証の影響力を鑑みると、日本企業が急速に女性活躍を推し進める可能性はあるだろう。ガバナンス改革として、こうした動きを外国人投資家は評価するはずだ。

また、日本における女性総理誕生の可能性も一応想定しておきたい。岸田政権は求心力を失っている。来年は自民党総裁選があるが、岸田政権が存続できる保証はない。というよりも、ちょっと無理だろう。そうした中で、日本初の女性総理を擁立する動きが出てくる可能性があっても不思議ではない。 仮に日本で女性総理誕生となると、海外投資家から見ると、スーパーサプライズであり、「日本が変化している」という理由から、日本株投資の要因になるだろう。明確な総理候補に乏しい中、パーティー券問題等で主力派閥の総理候補が動けなくなっており、これまでで最も女性総理が誕生しても不思議ではない環境であると考えている。 日経平均爆騰の隠れファクターとして心の中でイメージしている。

4. 「B」 バフェット効果=海外投資家動向

今年は、東証のPBR1倍の件や、バフェット氏による商社株などが決起となり、4月から6月にかけて海外投資家の日本株投資は加速した。2013年のアベノミクス時の海外投資フローと比較したのが、次のチャートだ。

2013年には通年で14兆円以上の資金流入があった。今年は、夏頃から失速したが、11月以降はかなり持ち直してきている。この流れを維持できるかどうかが、2024年のポイントになる。PBR1倍の流れだけでは、いつまでも海外投資家の関心は継続しない。ゆえに、先ほどの女性活躍や、この後で述べる「投資家とのリレーション」なども含めて、海外投資家の目線で、「日本がいよいよ変わり始めた」という期待感を持たせることが必要であり、これは日本の民間の企業の責任である。

5. 「R」 景気後退

米国が景気後退に陥る場合には、その影響は日本株も大きく受ける。 今のところ、企業業績の見通しは、S&P500については今年の第二四半期で既に業績の底を打ち、来年は順調な伸びが期待されている。中小企業を多く含むラッセル2000については、第4四半期まではマイナス成長だが、やはり来年はかなり大きな伸びが見込まれており、企業業績面からは景気後退の可能性は示唆されていない。

次の表は米国の過去の景気後退局面のインパクトだ。過去6回の景気後退は、失業率が平均で4%弱上昇し、株価は約30%下落している。

但し、この中にはリーマンショックなども含むので、○○ショックという名を伴う景気後退を除外した状況を見ると、失業率が2%、株価は20%下落となる。それでも、日本株にも相応のインパクトがある。引き続き、米国景気は要注目だ。但し、繰り返しになるが、今のところ米国経済は、景気後退からはとても遠いところにある。今の段階での過度な悲観論は不要だろう。

6. 「I」 投資家対応

日本企業は資本コスト経営を強化するなど、投資家対応を改善させているが、まだまだ改善すべき点も多い。例えば、英文による財務情報の開示状況の改善も必要だ。次のグラフは、東証の英文開示に関する調査結果だ。

日本のプライム上場企業の英文開示は進展しているものの、決算短信などが9割に達しているのに対して、IR説明会資料は7割弱、有価証券報告書の英文化は2割程度しか進んでいない。また英文開示は、ただ英語で情報を発信すれば良いわけではなく、日本語と同じタイミングで開示するスピード感の改善も必要だ。次のグラフは、東証のアンケートの続きだ。

英文開示が不十分なことで、日本株をディスカウントの対象にしたとか、ウエイトを引き下げた等の回答も多い。この点が改善されてくると、日本株への海外投資家の関心は大きく高まるはずだ。

7. 「C」 中国と為替

中国と為替は、ここでは取り上げないが、24年も中国経済の動向、そして為替市場の動向は、日本株に大きな影響を及ぼすだろう。特に、為替市場はかなり先行きの見方として意見が分かれている。私は、米国が利下げに移行し、日米金利差が縮小しても、それだけで大幅な円高となる可能性は低く、2024年のドル円は膠着すると想定しているが、仮に短期間で急速な円高が進行するようだと、日米株価はデカップリングし、日本株だけが取り残される展開になるだろう。しかし、私はそれはリスクシナリオであり、メインシナリオは円安気味の膠着と想定ししている。レンジは135円から155円程度だ。

8. 「S」 半導体サイクル

最後に半導体サイクルだ。第3四半期の日米半導体会社の決算発表等のガイダンス等では、各社は来年が半導体サイクル回復の年になると位置付けているようだ。これは明るい材料だ。世界半導体統計の最新予測では、今年は世界全体で▲9.4%と2019年以来の厳しい年となったが、来年は前年比+13.1%の回復が見込まれている。特に生成AI関連の恩恵を受ける米国市場は+22.3%の高い成長だ。日本市場はドル建てでは、今年が▲2%、来年が+4.4%だが、円ベースでは来年は8%の伸びが見込まれている。半導体サイクルが回復局面に入ってくると、半導体製造装置市場にもやや遅れて波及してくるだろう。

今回は、来年のテーマとして、NEW BRICSの8つのキーワードを紹介した。リスク要因もあるものの、日本株がバブル高値を更新していくシナリオも夢物語ではないだろう。明るい気持ちで来年に臨みたい。

今のところのざっくりとしたイメージでは、年末ラリーを終えて、来年の1-3月期は株価の上値は重いと考えている。大統領選の年の1-3月期はアノマリー的に株価は弱いほか、米国でも政府閉鎖の問題が再燃したり、米金利が下げ止まりから反発に向かう可能性がある。また、日本では日銀によるマイナス金利解除、円高の影響で株価は3万1千円方向に下落する展開も見込んでいる。この時期は変な地政学リスクも起きやすい。今年は台湾総統選挙もあるため、ちょっと警戒しておきたい。23年の後半の株価は出来過ぎであり、短期の投資家はしっかりと利益確定を検討してもいいだろう。

しかし、よほどのことがない限り、3万円は割らないだろう。米長期金利は3.5%程度までの低下は難なく進行すると想定しているが、3%割れは近いようで遠い。日銀もマイナス金利の解除はいくらでも説明がつくものの、連続的に利上げをするためには、相当の材料が必要であり、金融正常化の流れはゆっくりとしたものになる。その結果、為替市場では極端な円高は進まない。むしろ米金利が反発するような局面では、再び150円台に乗せる場面も想定している。為替市場が崩れないことで、日本株も不安材料が徐々に消えていく。日経平均のEPSは順調に伸びていくと思われ、夏ごろには3万6千円台まで上昇すると見込む。しかし、大統領選前の夏頃から、色々と怪し気な事件やスキャンダルなどがフェイクニュースも含めて飛び交う展開になるだろう。いったんは株価は調整局面となる見込みだ。その後は、米国大統領選というリスクイベントを消化すること、半導体サイクルの本格的な回復、更には25年のFRBの利下げの思惑の恩恵により、年末には再び上昇というイメージを抱いている。高値は3万8千円近辺を想定している。女性総理誕生なら4万円に至るかもしれない。年末は明るいムードが良いので、楽観的に考えておきたい。もちろん、リスクもある。日本では24年以降、人手不足が目立つ、更には25年以降の人口減少スピード加速など重い問題がやってくる。こういう状況では、政府の役割も重要であり、今のように政局に揺れて政策が停滞することがあれば、期待は失望に変わるだろう。増税を推し進める政権が誕生するような場合も、もちろんリスクである。さて、どうなることか・・・

この記事が気に入ったらサポートをしてみませんか?