来週の相場見通し(8/5~8/9)①

1.はじめに

今週のマーケットは、大荒れの展開となった。ざっくりと整理すれば、米国株は「景気後退を先取りする悲観モード」へ移行した。日本株は、「なんだかよく分からないパニック相場」の真っ只中にいる。両者に共通するのは、「中央銀行リスク」である。但し、米国の場合は、FRBの懲罰的に高い政策金利が長引いたことで、米国経済が壊れるリスクを先取りしているに過ぎない。つまり、FRBが利下げを行えば、市場は安心する。FRBが頑なに利下げサイクル入りを拒むのであれば、状況は悪化するが、その可能性は低いだろう。米国の問題はそれほど深刻ではない。一方の日本は、黒田元日銀総裁のもとで行われた「異次元の金融緩和政策からの脱却」という困難な正常化作業を進めている。その作業には、市場との信頼関係が不可欠なのだが、このところの日銀の整合性を欠く挙動、とりわけ7月の追加利上げの決定などが、信頼関係を危うくしている。つまり、「日銀は政府の圧力に従っている」、「日銀は為替対策のための利上げを行った」などの不信感が出ている。もちろん、日銀にそんな意図はないだろう。しかし、先般の利上げについては、これまで慎重を期してきたはずの日銀が、なぜ急いで利上げを決めるの?という問いに対して、納得できる説明がされとは言えないだろう。

また、市場では、日銀のターミナルレートを0.5%程度と見込む向きが多かった。しかし、これについても植田総裁は「0.5%の壁などない」とあっさり発言した。では、どの辺りがターミナルレートなのか?日銀は「中立金利は不明」として、それについては示唆を与えてくれない。市場は消化不良だ。こういう状況を鑑みると、日米株ともに急落しているものの、米国の状況は実はシンプルであるのに対して、日本はかなり複雑だ。原理原則で言えば、「投資はシンプルなほうが良い」し、「利下げを開始する国の株式は買いであり、利上げ局面に入ったばかりの国の株式は慎重」になるべきだ。当たり前のことだが、それは忘れるべきではない。

さて、日本株にとっては歴史的な厳しい週となった。7月11日に史上最高値の42,224.02円を記録してから、まだ1カ月も経過していない。今週末の引けは35,909.70であり、6千円以上も下落したことになる。特に金曜日は前日比▲2,216.63円と5.8%もの急落となった。TOPIXは前日比▲6.1%安となり、これはあのコロナの初期パニックが起こった20年3月13日の下落率と同じだ。一体、何が起こっているというのだろうか?

私からすると、年初の3万3千円台から3月に4万円を超えたブル相場は、かなり謎めいていた。特段、新たな材料が見つからなかった。色々と理由付けはされたものの、あまり納得できるものは少なく、単に高値を追う相場だったとしか思えなかった。最高値を更新するから、さらに市場は勢いを増し、ショートの踏み上げを巻き込みながら、どんどん上昇する市場であったと総括している。あの時の上昇に比べると、今回の調整局面は、何ら違和感はない。もちろん、値幅や激しさは想定以上であるものの、株式の調整局面は驚かない。市場とは、そういうものだからだ。昨年の日経平均株価は+28%超も上昇した。今年も6月末までに+18%も上昇したのである。何か不安定な材料が出てくれば、大き目な調整局面となることは、全く普通の事である。

大事なことは、「原理原則」である。株式市場は何より不透明感を嫌う。それは株式がリスク資産であるからだ。足元の株価の下落の要因は何か?と聞かれる。私の答えはシンプルだ。ここ最近の「異例な状況」の積み重ねが、投資家の許容度を超えたのである。もともと株式市場が好調に推移している中でも、幾つかの不透明要因が存在していた。例えば米国株で言えば、「米国大統領選の不透明感」、「エヌビディアを中心とするハイテク株への一極集中」、「莫大な生成AI投資の収益化プロセス」、「FRBの利下げサイクルの遅れ」、「米国経済の減速」、「企業業績への高いハードル」などだ。別に新しいものではない。日本株で言えば、「止まらない円安」、「日銀の金融正常化」、「日本経済のゼロ成長」、「人手不足によるインフレ圧力」、「政局不安」などだ。

しかし、あまりこうした不透明要因に目を向けずに都合の良い解釈をしてきた。しかし、ここ最近は新たな不透明要因が次々に追加された。例えば、米国大統領選におけるバイデン氏の撤退、カマラ・ハリスの急激な追い上げ、米国経済の景気後退懸念の台頭、こうした不透明要因によるセクターローテーションの不確実性などだ。米国外でも、中国経済の長期低迷、先般の三中全会への失望、欧州経済の景気減速懸念、中東における「第5次中東戦争リスク」などだ。それぞれの要因は、過剰に警戒されているものもあり、決定的なリスクオフ要因ではないのだが、重なるとパワーを持つ。こうしたことから、米国株は調整色を強めている。投資家の不透明要因に対する許容度が一時的に追いつかなくなり、株式市場が崩れたということだ。つまり、要因は何か1つの明確なものがあるわけではなく、複合要因の相乗効果なのだ。相場の下げが激しくなると、それ自体が新たな不透明要因にもなり、下げが下げを呼ぶ。但し、私は米国株は健全な調整局面と捉えており、相変わらずあまり心配していない。

問題は日本株だ。日本株は、米国株調整の影響を受けていることに加えて、「日銀の不確実性、信頼性低下」、「日本政府の巨額の為替介入」、「止まらない円安から、どこまで進むか分からない円高転換」という独自要因により、明らかに米国株の定期的な調整とは異なる、パニック相場になっている。

それでは、順番にそうした不透明要因を確認していこう。

2.米国経済への不透明感

米国経済が景気減速ではなく、「景気後退」に陥るのではないか?そんなムードが急速に高まっている。景気減速ムードの場合は、市場は経済指標の悪化を歓迎し、株式市場は「Bad news = Good news」で反応する。しかし、景気後退リスクとなると、「Bad news = Bad news」で反応する。

私は、これは過剰な警戒であり、ようやく待ち望んでいた米国経済の緩やかな減速と、インフレの鈍化が到来したものと考えている。但し、足元は調整局面の真っ只中にいる。大きく下落したとはいえ、まだS&P500は直近高値から6%程度しか下落していない。ナスダックは約10%の調整だ。私は、今回の局面では最大でS&P500で10%の調整、ナスダックで15%程度の調整になるのではないかと思っている。もう少し下がる可能性はあるものの、いつ反発しても不思議ではない。そろそろ終盤だと思っている。但し、こういう相場の反転にはきっかけが必要だ。市場がFRBの利下げを催促していると共に、米国経済に不安になっている状況のため、FRBの主要メンバーから「利下げの示唆+米国経済は健全」というコメントが出てくることが重要だ。そういう意味では、8月はジャクソンホール会合がある。まだそれまで日数はあるものの、パウエル議長が救世主となる舞台は用意されている。もう一つは米国決算発表で救世主が出現することだ。今回の決算ではメタ・プラットフォームズが救世主になりかけた。半導体関連、特にエヌビディアの決算はますます重要になってくるだろう。足元ではインテルがこの調整局面の背中を押してしまった、こういう強烈な失望決算が出てこないことも重要だ。

さて、それでは米国の経済指標を見ていこう。まず下のチャートは、今週発表されたADP雇用報告における転職者と非転職者の賃金の伸び率の差である。コロナ後に労働市場が大きく歪んだ際には、異常な売り手市場となって、転職者が有利であったが、現在は既に2019年のコロナ前の水準に戻っている。労働市場の正常化は進んでいる。

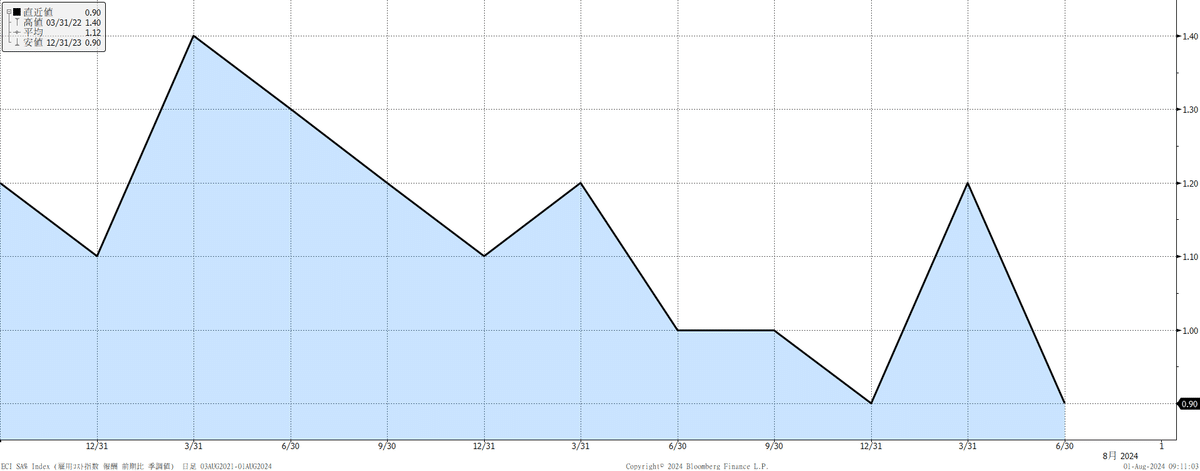

同様に失業者1人当たりの求人件数もコロナ前の1.2件まで低下している。労働市場の健全化がこちらからも確認される。

今週、話題になったのは新規失業保険申請者数の増加だ。ハリケーンの影響が小さくなっているはずなのに、失業保険申請者が24万9千まで上昇してきた。但し、これも景気後退となれば、35万件は超えてくるので、まだまだ水準としては心配は不要だが、今後の動向が最も注目される指標だろう。

失業保険の継続受給者数のグラフは、やや不気味だ。下のチャートのように一貫して上昇しており、労働市場は減速感を強めている様子が伺える。

こうした中で、週末には雇用統計が発表され、市場に大きな動揺を与えた。

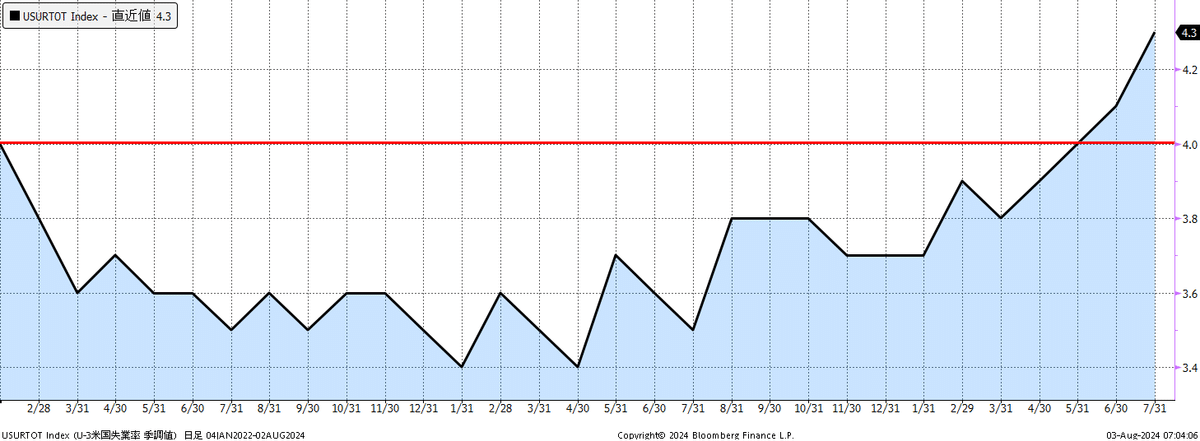

最もインパクトを及ぼしたのは失業率の4.3%への上昇だ。3月の3.8%から一貫して悪化している。赤い線はFRBが6月のFOMCにおいて、年末のレベルとして見込んでいた4.0%だ。もうこれを大きく超えたことになる。失業率については、いったん上昇基調となると、その傾向が継続しやすいと言われている。この失業率を受けて、米国の2年金利はいきなり30bp低下した。FRBが9月のFOMCで25bpではなく、50bpの大型利下げに踏み切ることを織り込む展開だ。但し、今回の雇用統計は自然災害の影響を受けていると思われ、FRBも単月のデータでは右往左往しないだろう。

今回の雇用統計で、市場は「サーム・ルール」による景気後退シグナルが点灯したと大きく注目している。私は、これについては、あまり気にしていない。つまり、過去のサームルールと景気後退の関係は100%的中とも言われているが、その評価はなかなか難しい。つまり、リーマンショックなどの大きなショックが原因としてあり、そういう○○ショックの影響で景気後退が発生していることの結果として、サームルールも的中しているに過ぎない点も多いからだ。つまりサームルール→景気後退ではなく、景気後退につながる異変が先にあり、サームルールが点灯し、景気後退になったということだ。特に今回のように完全失業状態から、失業率が上昇した際に、それが景気後退のシグナルかといえば、私にはよく分からない。分からないので、あまり気にしないことにしている。

さて、いずれにしても、この雇用統計を受けて、米国の金利は急低下した。米国の2年金利がいきなり30bpも低下する局面は、なかなかお目にかかることはない。これは逆に言えば、それだけFRBには利下げ余地が大きいということでもある。

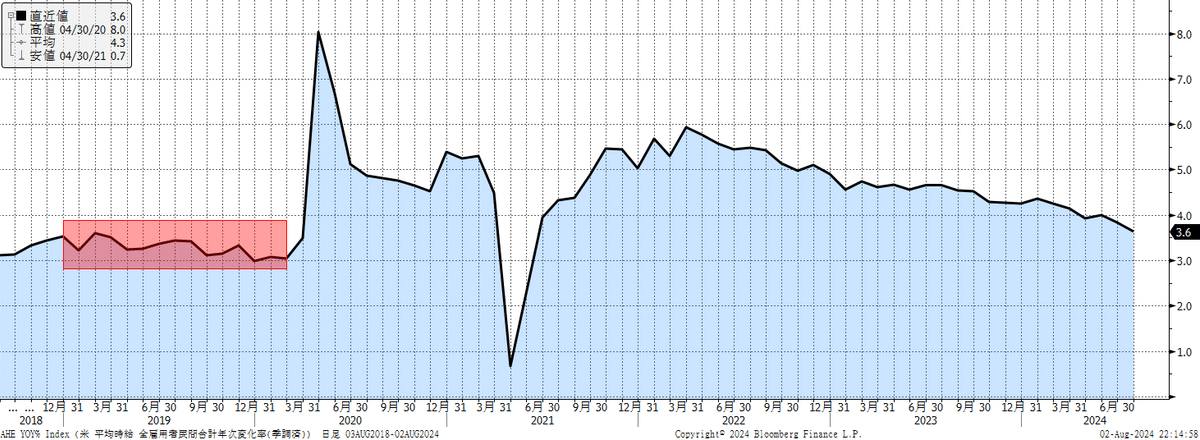

平均賃金は前月比で+0.2%、前年比で+3.6%となった。前年比ベースでは、2019年のコロナ前の水準に近付いている。賃金インフレの鈍化は鮮明だ。週間労働時間も減少しており、労働市場のクールダウンが示唆される結果である。

FRBも注目する雇用コスト指数も今週発表されたが、前期比で+0.9%に低下し、FRBが利下げサイクルを開始する環境は整備されている。

製造関連の経済指標も、今週は話題になった。ISM製造業指数である。ISM製造業指数は46.8へと低下した。好調・不調の分かれ目が50だ。下のチャートは緑色の水平線が50であり、赤色が45だ。ISM製造業指数が50を割り込むことは珍しくない。しかし、45を割り込むのはかなり異例だ。今回の46.8という数字は、それなりに警戒感を持って受け止められている。ちなみに43を割り込むと、景気後退と示唆されている。

ISM製造業の新規受注項目も低下している。

特に今回は、ISM製造業の雇用項目が大きく落ち込んだことが注目された。

このように今週の米国経済指標は、確かに米国経済の減速を示している。市場では、FRBがこれまで指摘してきたように、高い政策金利の効果がタイムラグを伴って、米国経済を冷やしていることが確認されたと判断している。そのうえで、「先般のFOMCで利下げをするべきだったのでは?」とか、「9月のFOMCでの利下げでは遅すぎるのでは?」との懸念が出ている。しかし、それは過剰な懸念だろう。7月利下げも9月利下げも、実体経済への影響としたら誤差である。但し、米国が景気後退に陥るリスクがあるなら、5.25-5.5%もの懲罰的な水準の高い金利水準から、素早く金利を引き下げる必要があり、1回25bpなどの通常ペースでは遅ぎる。ゆえに1回50bpや75bpの利下げ期待が高まることは自然である。実際に市場の先行きの利下げ見通しは急激に変化している。(下図)現状では、9月の利下げは100%織り込まれているどころか、50bp幅の利下げが織り込まれつつある。そして年末までに25bp換算で4回の利下げが完全に織り込まれた。

下のチャートは、青い線がFRBがFOMCで示した年内の利下げ回数見通しであり、オレンジ色が市場の見通しである。年初の段階ではFRBと市場の乖離幅は3回から4回であったが、足元でも3回から4回程度の乖離が発生している。

面白いことに、米長期金利の水準が年初のレベルに戻っている。FRBの利下げを4回程度織り込むと、3.8%近辺のレベルになるようだ。

一方で2年金利は年初の水準よりも、更に下方向に低下している。つまり、2年金利はFRBが急激な利下げを行う必要性を織り込んでいる。1回25bpというよりも、50bpの利下げを含む大規模な利下げである。

この週末にJPモルガンがさっそく、金利見通しの修正を発表してきた。9月と11月にそれぞれ50bpの利下げ、12月に25bpの追加利下げという見通しであり、年内に25bp換算で5回という大胆な見通しである。私は、そこまでFRBが追い込まれる状況ではないと見ており、JPモルガンがどのような市場環境を想定しているのか興味がある。今後、注目していきたい。

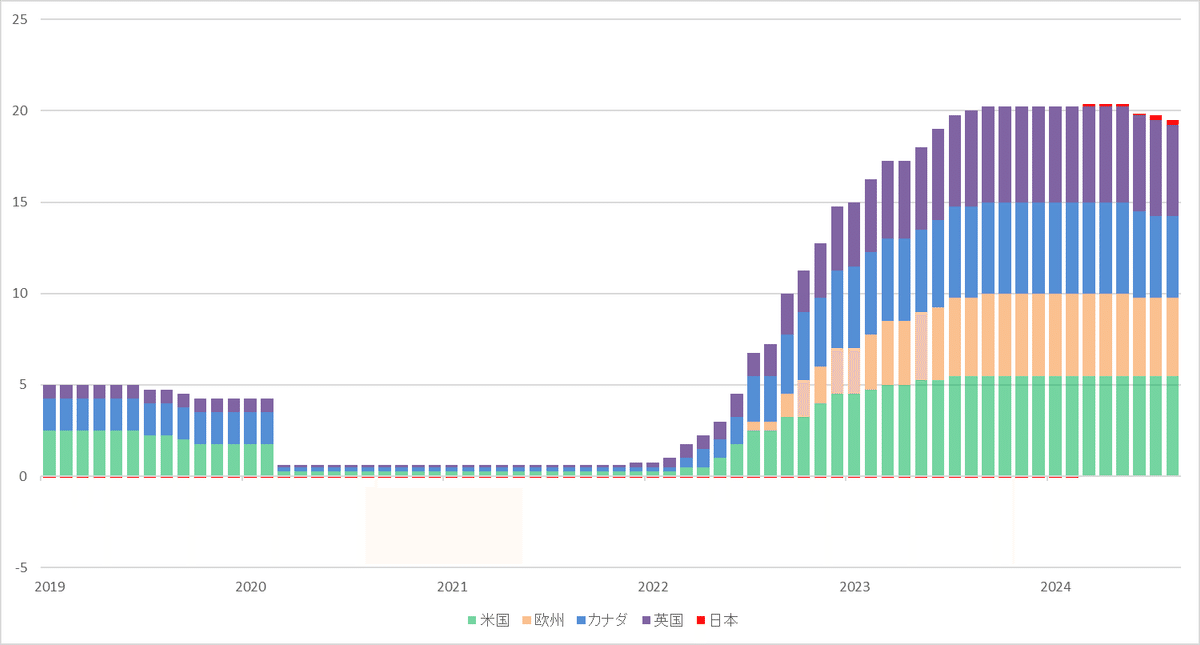

これから金利環境が大きく変動していくことは間違いない。下のチャートは主要国の政策金利の推移だ。既にカナダは2回の利下げを実施している。欧州も6月に利下げをスタートした。英国も5対4という僅差で利下げが決定された。いよいよ米国もこの利下げサイクルに加わることになることは確実だ。そして、FRBが利下げサイクルに入ると、ECBなども積極的な利下げがしやすくなる。世界的に利下げサイクルが加速するのである。これは、減速傾向にある世界経済にも大きなサポートになるだろう。

下のチャートは、主要国の政策金利の積み上げだ。改めて俯瞰すると、ここ数年の利上げは強烈であった。米国、欧州、カナダ、英国の政策金利の合計が20%を超えていたのだ。世界的に利下げの余地は大きいということであり、これは株式市場においては安心材料だ。経済を刺激する余地は非常に大きいのだ。

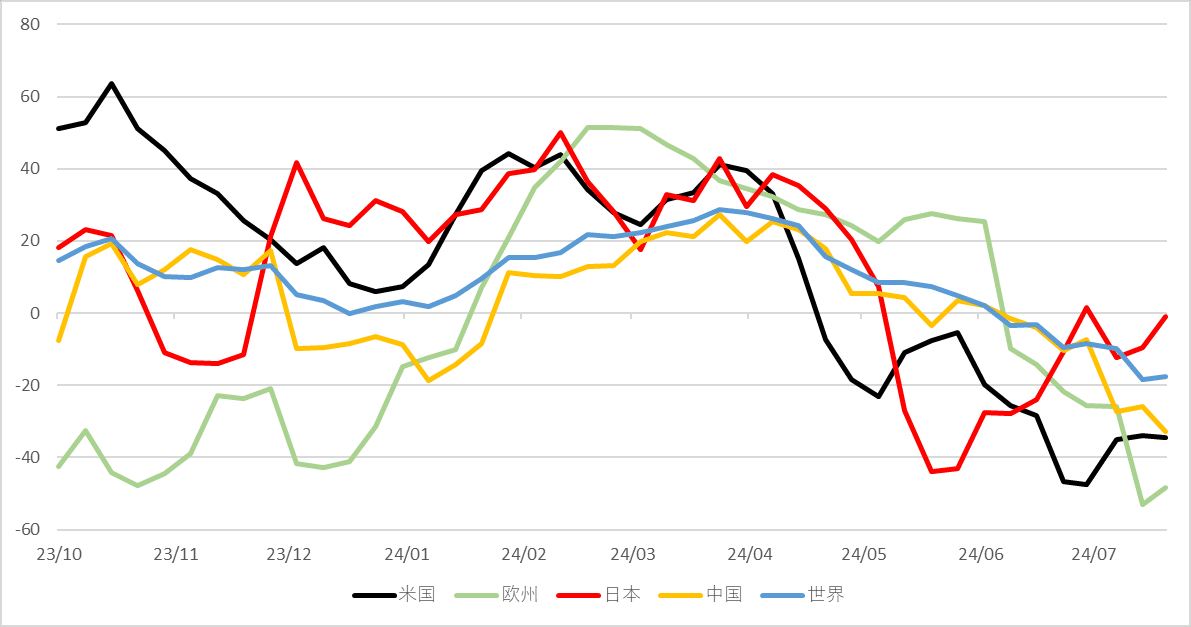

下のチャートは、エコノミック・サプライズ指数の状況だ。米国は下げ止まっているように見えるが、日本以外の欧州、中国、そしてグローバルのラインは下向きだ。このタイミングで、金融政策が緩和に向かうことは重要なのだ。

ちょっと脱線するが、欧州の状況をさらっと見ておく。欧州の景気は早くも失速している。欧州景気は「ドイツが足を引っ張り、スペインがリーダー」という構図が常態化し始めている。今回は深入りしない。直近のGDPだけ掲載しておく。

3.日米株式市場の状況

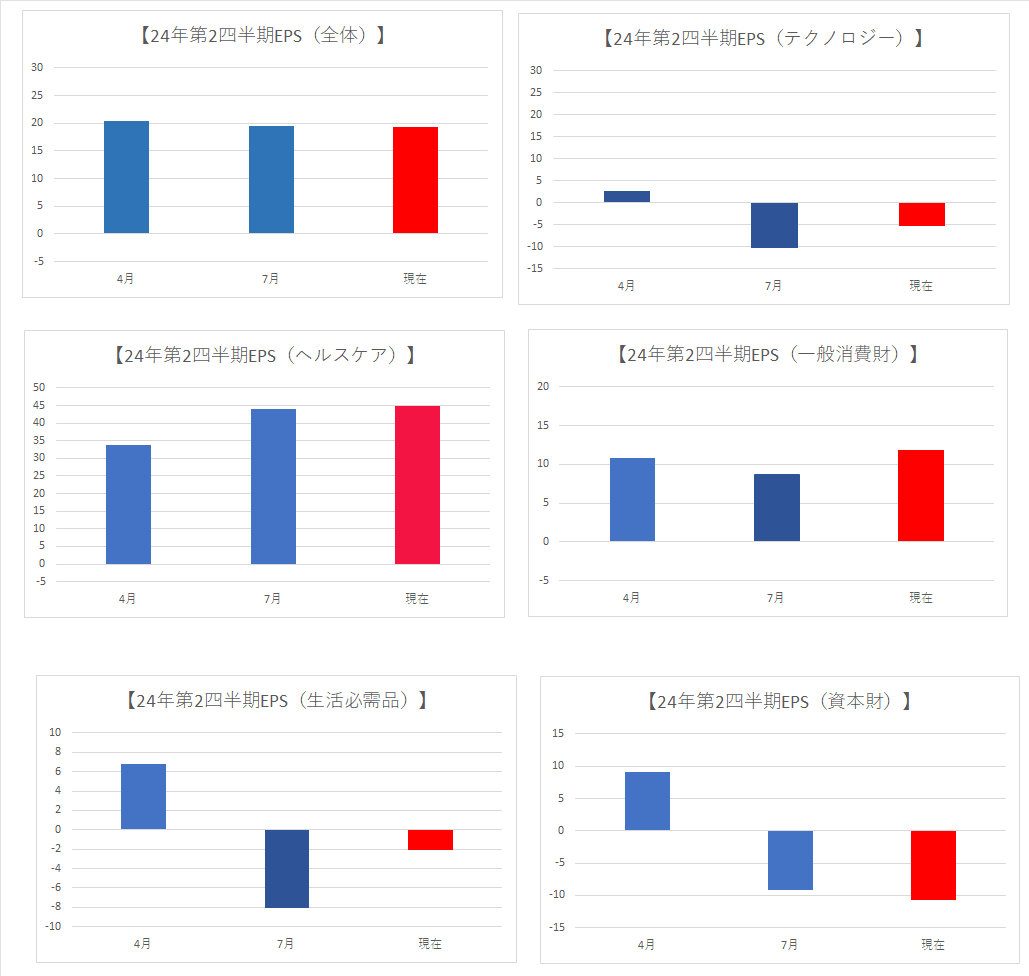

まず米国の決算発表であるが、S&P500社の内で、376社の公表が終わった。いつも通り78%の企業が予想を上回る決算を発表している。そして、以前から指摘してきたが、今回の決算は事前に業績下方修正がほとんど見られない中で迎えた。すなわち、ハードルが高いのであるが、それでも8割弱の企業が予想を上回る好業績を出している。まずは、この事実を認識する必要がある。現状では全体で5%増収、12%超の増益が見込まれているのだ。下のチャートは、S&P500について4月時点、7月1日時点、そして直近の3つの時間軸でのEPSの伸び率の変化を示したものだ。足元で強烈に売り込まれている情報技術も、一貫して業績の上方修正が継続している。特に金融は大きく上方修正されている。

より小型のラッセル2000も見ておこう。セクターにより強弱はあるものの、全体としては非常に好調な業績である。

このところのラッセル2000の推移は興味深い。まず逆CPIショックによるインフレ鈍化を受けて、FRBの利下げ期待のサポートでラッセル2000は大きく上昇した。ところが、足元では更なる利下げの加速が織り込まれているのに、急落している。これは景気後退を見込んでいるからだ。小型株は米国の本格的な景気後退に対しては脆弱だ。すなわち、ラッセルの動向は、今の米国株式市場のムードの変化をよく示している。ラッセル2000はやがて反発するだろう。ラッセル2000が反発するとき、市場のムードは「景気後退は行き過ぎだよね。利下げの恩恵で株式市場はむしろ買いだね」ということになる。このラッセルの動きに注目しておきたい。

マグニフィセント・セブンの状況も見ておこう。直近高値から13%を超える下落となっており、かなり厳しい調整である。

但し、業績が悪いわけではない。従って、マグニフィセント・セブンの予想PERはかなり改善している。(下図)2019年末、7月10日と8月1日を比較したものだが、2019年末との比較でも、割高感は払拭されていることが分かる。これらの企業の成長性を信じるのであれば、マーケットの変動率が安定してくると、真っ先に物色されるかもしれない。

さて市場のボラティリティであるが、ようやくVIX指数が24近辺まで上昇してきた。下のチャートのように、今年はここまであまりに平和な環境だった。調整らしい調整がほとんどなかった。ようやく大きな調整が来たのだ。

ちなみに22年のVIX指数の平均は25を超えている。22年3月は35も超えている。23年の平均は17弱だ。これに対して今年は7月末までで14である。

下のチャートは、VIX指数のボラティリティであるVVIXであるが、足元では136へと急上昇しており、これはVIX指数が35を超えた2022年3月の頃のレベルに接近している。市場の警戒感は相当に高いということだが、逆に言えば、売りのクライマックスはそう遠くないと思われる。今の環境で、これほどのパニックや警戒感は既に行き過ぎなのだ。

さて、ここまで今週の激しい相場を米国を中心に見てきた。結論から言えば、市場は米国の景気減速と、インフレの鈍化を待ち望んでいたのに、いざそれが経済指標で確認され始めると、米国の景気減速ではなく、景気後退まで心配してしまったということだ。これは通過儀礼みたいなものだ。今後については分からないが、現段階では景気後退は、メインシナリオではなく、テールシナリオだ。そんな兆候は確認できない。そして、市場はFRBの利下げサイクル開始を催促している。FRBはこれに応えるだろうが、市場が想定しているような急激な利下げには応じない可能性が高い。応じる場合にも、景気後退リスクの顕在化で利下げするというより、高過ぎる金利の修正を急ぐという名目で行うだろう。とにかく利下げは開始される。企業業績も悪くない。ハイテクの調整でバリュエーションも改善した。残るは不安心理の払拭だけだ。これまでも何度もこういう局面は目にしてきた。そして、金融システムが壊れるなどの大きなショックでない限り、米国経済への不安による調整が長引いたことは見たことがない。米国株式市場は、アニマルスピリットに溢れている。夏休みモードで、アニマルが戻ってくるまで、もう少し時間がかかるかもしれないが、米国株への過度な懸念は不要だと判断している。むしろ、今週の後半に激しい下落となったことで、売りのクライマックスはそう遠くないと考えている。個別株投資で、その企業の成長に自信があるなら、安く買えてラッキーだろう。指数への投資であるなら、もう少し様子見をして、ラッセル2000などが下げ止まったら、潮目の変化と判断して、リスクテイクすれば良いと考えている。

長くなってしまった。日本株は第二弾にまとめることにする。

今週は疲れましたね・・・

この記事が気に入ったらサポートをしてみませんか?