来週の相場見通し(8/12~8/16)①

1.はじめに

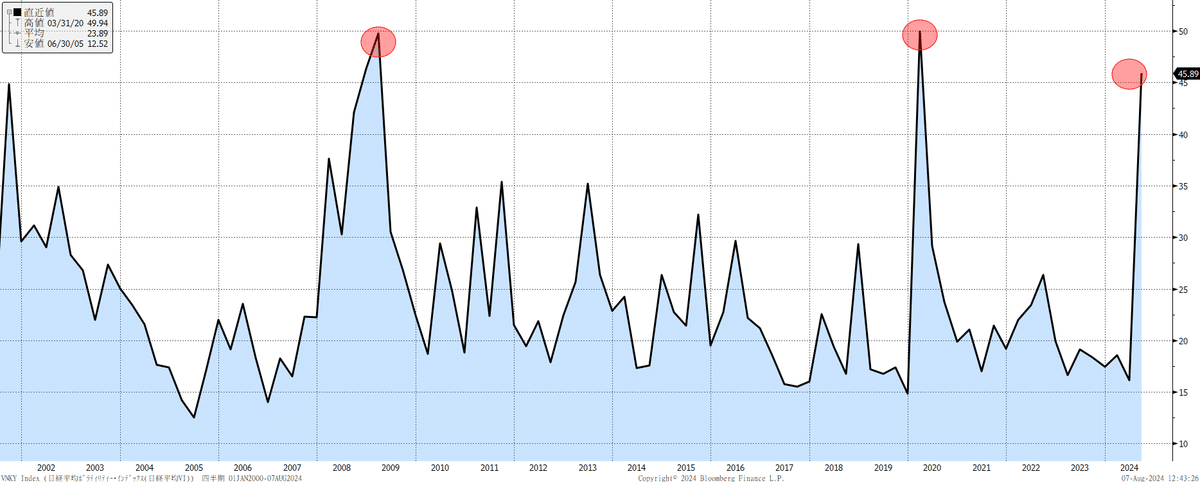

8月には、過去に色々と市場を脅かす事件が発生した。前回のレポ―トでは、そうした突発的なリスクに注意したいと書いたばかりだったが、今週のマーケットでは、週初の5日にいきなりパニック相場が発生してしまった。下のチャートは、日経平均のボラティリティであるが、なんと一時は70を超えた。これは金融ショックや大規模な震災、戦争やパンデミックなどの非日常的な事象でしか起きない水準の混乱である。

8月5日の日経平均株価は4,451円(12.4%)の下落となり、ブラックマンデー時の下落を上回る過去最大の1日の下げとなった。日本のこの極端な下げは、アジア株式市場や欧米株式市場にも波及し、世界的に株式市場は大きなショックを受けた。日経平均株価は7月11日に4万2千円台の高値を記録してから、1カ月も経過しないうちに1万円以上も下落したことになる。

この7月11日から8月5日までに日経平均採用銘柄で最も下落したのは、ソフトバンクグループで、その下落率は45%を超えた。個別株投資の恐ろしさを再確認するような下落である。

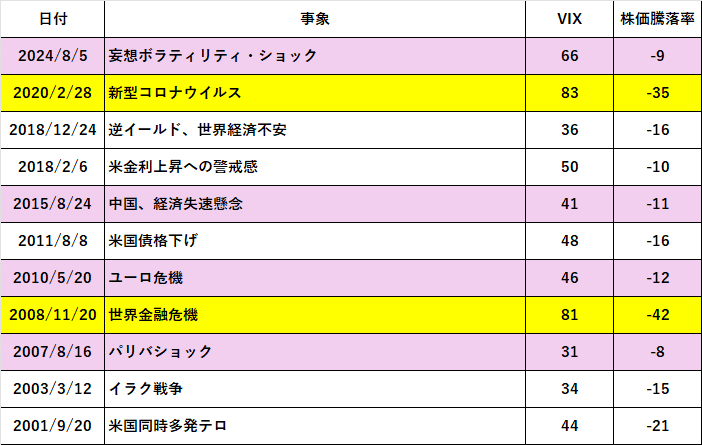

米国の恐怖指数(VIX指数)も、なんと瞬間的には65を超えた。

下の表は、過去にVIX指数が急上昇したときのリストである。コロナショックではVIX指数は80台へと跳ね上がった。パンデミックに加えて、ロックダウンという対処方法が、どれだけ世界経済を落ち込ませるかについて不透明感が強かった。市場はパニックになり、株価は35%下落した。世界金融危機は、未曽有の流動性危機であり、S&P500は約半年間に42%下落した。

ところで、今回のVIX上昇の要因は何だろう?どういうタイトルをつければいいのだろうか?日米中央銀行ショック、植田ショック、キャリートレード巻き戻し、米国景気後退懸念、日本初のグローバルリスクオフ・・・色々なネーミングを目にするが、どれも私は本質とはずれているように思える。足元の市場に危機を引き起こすような明確な要因がないからだ。私は「妄想ボラティリティ・ショック」とネーミングしている。市場がパニックに陥ったのは、どんどんボラティリティが高まったからだ。そして、そのボラティリティ上昇を引き起こした要因は複合的であるとともに、妄想である。実体がないのだ。単に恐怖心が一時的に膨れ上がり、売られるから売る、売りが売りを呼ぶという集団心理的な下げだったと考えている。

日本の諺に「幽霊の正体みたり枯れ尾花」というものがある。幽霊だと思ってビビったもの正体は、ススキの穂だったというオチの格言だ。まさに、今回はそんなマーケットのように見える。今回は、米国の景気後退という幽霊をテーマにする。ところで、上のVIXの表をもう一度見てほしい。ピンクで網掛けしたショックは、米国発というよりも海外の外部要因の影響が大きいショックだ。共通点は下落率で、せいぜい10%程度しか米国株は下落していない。米国は、基本的に他国の株価を気にしないマーケットだ。そういう意味では、今回の下落も既に終わった可能性もあるだろう。なんせ妄想なんだから・・・

2.米国景気後退という幽霊

(1)サーム・ルールという幽霊

米国の景気後退が大きく意識されるようになったのは、経済指標が鈍化してきたことに加えて、米国雇用統計で失業率が上昇して、景気後退シグナルの1つとして注目される「サーム・ルール」のシグナルが点灯したことが上げられるだろう。サーム・ルールとは、「直近3カ月平均の失業率が、過去12カ月で最も低かった失業率を0.5%上回ると景気後退の確率が高い」という経験則である。経済学者のクローディア・サーム氏は、この法則を景気判断のために提唱したのではなく、財政の健全化のために打ち出したと言われている。すなわち、景気後退期には財政出動はやむを得ないが、平常時には規律を持った財政を行うべきというもので、基準なき財政出動に一定の基準を設けるべく、サームルールを提唱したようだ。つまり、もともと景気後退を予測するものではなく、景気後退を確認するための経験則なのだ。実際に過去の景気後退とサームルールの関係は、「サーム・ルールのシグナル点灯→景気後退」へというものではなく、「景気後退→数か月後にサーム・ルール点灯」というのが正しい理解だ。それが、いつの間にかサームルールは景気後退の予兆シグナルのように一人歩きしたのだ。

パウエルFRB議長も、「サーム・ルールは過去の事例からの統計的観測と捉えており、理論的な裏付けがある経済学的な法則ではない」と発言している。市場は、サーム・ルールを勝手に幽霊に仕立て上げて、ビビったようである。

(2)景気後退という幽霊

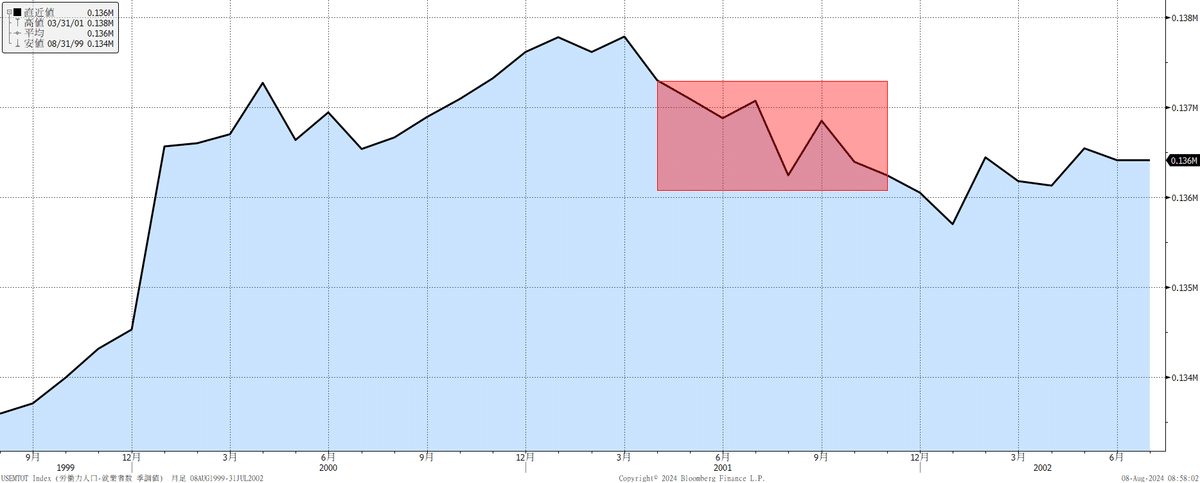

現在の米国経済は局地的に減速していることは確かだが、過去の景気後退の状況とは全く異なっている。例えば今回話題になった失業率の上昇であるが、失業率の上昇はハリケーンなどの一時的な自然災害による影響も受けるほか、単に労働力人口が増加することでも発生する。失業率だけでは、米国労働市場の状況は分からないので、各種の労働データを複合的に分析することが肝要であり、とりわけ就業者数は重要だ。本当に景気後退になれば、就業者数が大きく減少するからだ。これは統計的観測ではなく、経済学的法則である。下のチャートは、2001年の景気後退時の就業者数だ。網掛け部分が公式な景気後退期間である。就業者数は大きく減少している。

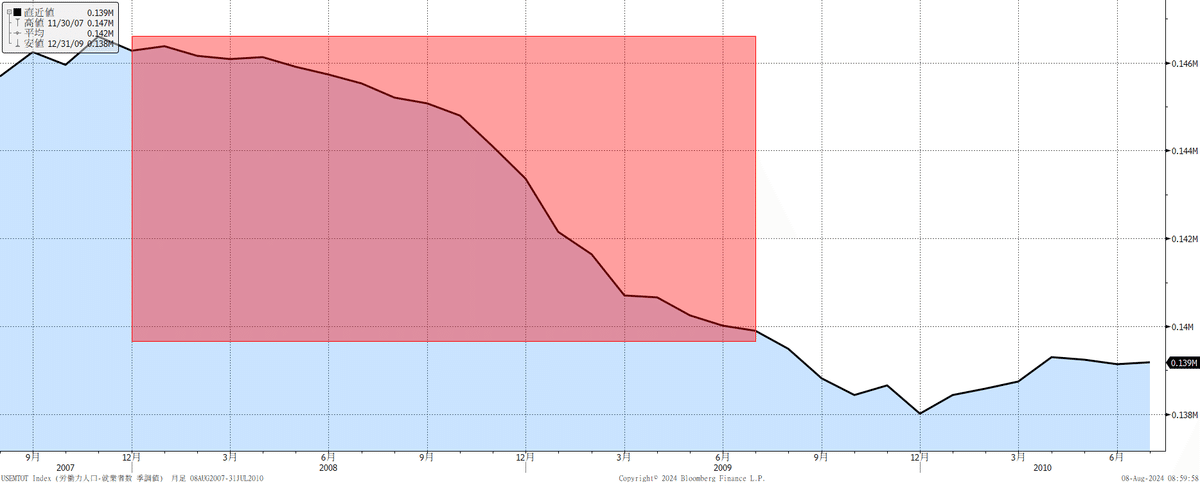

2008年の景気後退期間も同様に、就業者数は大きく減少している。もちろん、2008年9月に金融危機が発生したことから状況は大きく悪化したが、その前から就業者数は減少している。

これに対して、足元も就業者数は増加基調を継続している。(下図)どう見ても、景気後退の状況が近いとは思えない。

米国の鉱工業生産はどうだろうか?過去の景気後退局面は大きく悪化していたが、足元ではむしろ再加速しており、そのモメンタムも水準も景気後退とは程遠い。

米国鉱工業生産は再加速する中で、輸出も伸びてきている。(下図)

ちなみに、2001年と2008年の米国輸出は下のような状況だった。

ファイナンスはどうだろう?景気後退期には銀行の融資態度は厳格化する。下のチャートは、中・大企業向け融資基準の厳格度を示したものだ。折れ線グラフが上に向かうと、融資基準が厳しくなり、下に向かえば緩和していることを示す。また、景気後退期をクリーム色の網掛けで示している。過去の景気後退局面では、融資基準がどんどん厳格化する中で、景気後退期に厳格度はピークに達している。足元では、融資基準はプラス圏にあり、一定の厳格度は維持しているものの、前期よりも厳格さは緩和されている。銀行は景気後退に敏感なはずであり、この状況は景気後退と矛盾する。

米国家計の健全性も見ておこう。よく話題になるのがクレジットカードの延滞率の上昇だ。下のチャートは90日以上の延滞率だが、確かに大きく上昇している。若者を中心に財務の健全性が悪化している層がいることは間違いない。但し、よくクレジットカード債務残高が過去最高などのニュースが出るが、あれは注意が必要だ。人口が増加し、経済が拡大している米国で、クレジットカード債務残高が過去最高を更新していくのは普通のことだからだ。従って、クレジットカード関連は「率」で見る必要があり、その延滞率が悪化していることは注意する必要があるだろう。

しかし、全米の家計の債務返済比率はむしろ改善している。下のチャートは、米国の債務返済比率だ。クレジットカードだけでなく、住宅ローンや自動車ローンなども含むものだ。過去の景気後退局面(コロナショックを除く)に比べると、現在の米国家計全体の財務状況は健全なのだ。

家計のフローの面でも、平均賃金に週労働時間も加味した名目総賃金の伸びは直近でも4.8%もある(下図)。インフレを上回る賃金が支払われているのだ。日本は27カ月ぶりに実質賃金がプラスになったが、米国はずっとプラスだ。

米国の実質GDPは前期比年率で安定した成長を継続している。24年3Qも現状では+2.9%が見込まれている。景気後退というなら、23年3Qから3四半期に渡り低迷している日本を心配するべきだろう。

それでは、仮にこの先に景気後退に陥ったら、どれほど懸念すべきだろうか?景気後退=金融ショックではない。戦後の12回の景気拡大期間の平均は約64ヶ月であり5年以上も継続するのに対し、景気後退期間の平均は10ヶ月と短い。1年も続かないのだ。これは、景気後退になれば政府、FRBが必死になって景気刺激策を取るためだ。現在のFRBの政策金利は5.25-5.5%と極めて高い水準にある。逆に言えば、景気を刺激するための金利引き下げ余地が温存されているということであり、仮に景気後退になっても、すぐに回復することだろう。

(3)バフェットという幽霊

米国の景気後退懸念に拍車をかけたのは、バフェットの保有株売りも関係しているかもしれない。下のチャートのように、バフェットは24年4-6月に保有しているアップル株の約半分を売却した。そして、バフェット氏が率いるバークシャー・ハサウエイの6月末の現金保有額が過去最高の2,770億ドルに達した。

同社のこの時期の株式購入額は僅か3.4億ドルで、前期の26億ドルから急減したのだ。7月に入ってからもバークシャーはバンク・オブ・アメリカの株を連日売却するなど、さらに現金比率を高めていたようだ。市場では、「あのバフェット氏が株式を売却しているのだから、景気後退に違いない」という妄想が沸き起こった。しかし、これも幽霊だ。バフェット氏が、何を考えて株式を売却しているかは分からない。単にバリュエーションが高くなった株を売却したが、買いたい銘柄のバリュエーションが割高で待機しているだけかもしれない。偉大な投資家であることは間違いない。また、バークシャー・ハサウエイは66もの子会社を幅広い分野で保有する複合企業であり、「米国の縮図」の面があり、バフェット氏は今の米国のマクロ環境をリアルなビジネスから正確に把握している可能性はあるものの、バフェット氏の影に怯えるべきではない。真意は分からないのだから。

(4)キャリートレードという幽霊

不思議なことに、急にキャリートレードという金融ワードを目にする機会が急増した。今回の161円台から141円台への急激な円高進行の正体は、「キャリートレードの巻き戻しである」というような論調だ。

しかし、キャリートレードとは、一体なんのことを指しているのだろうか?キャリートレードの定義や、キャリートレードに該当するもの、該当しないものの基準は何であろうか?恐らく、誰も答えられない。このワードは、市場参加者が曖昧に使用しているワードのベスト3に入るだろう。キャリートレードの規模や、現在の巻き戻しの状況などのニュースも出るが、私にはよく分からない。

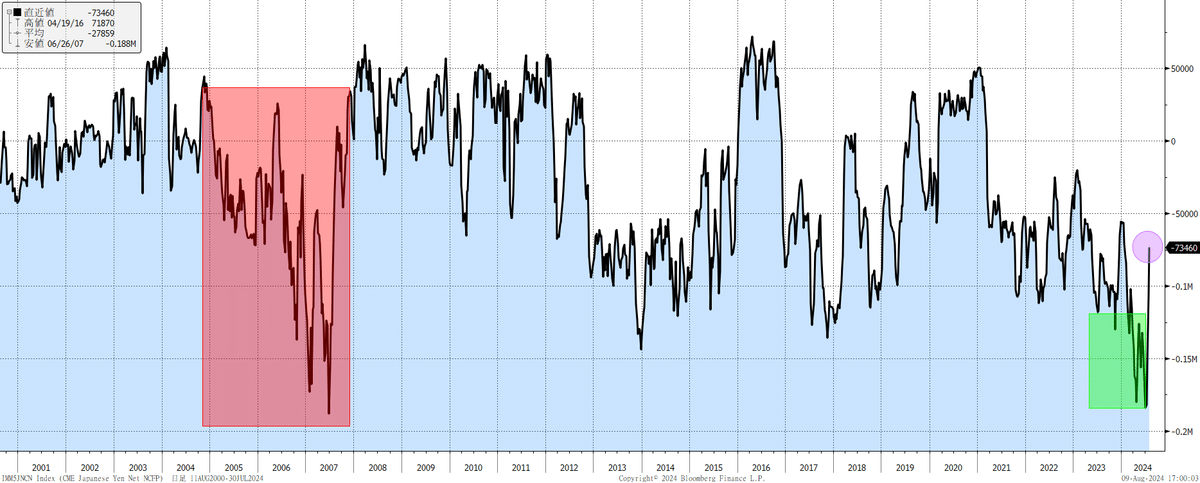

下のチャートは、IMMの先物円売りポジションの状況だ。2005年~2007年はキャリートレードの最盛期だった。直近では、あの頃と同じレベルまで、円売りポジションは積みあがっていた。そして、現在はその円売りポジションが急速に巻き戻されている。これを「キャリートレードの巻き戻し」と位置付けているのだろうか?もちろん、そういう面はあるのだろうが、ヘッジファンドのような「戦略としてのキャリートレード」もあれば、普通の人々が行っている「意図しない結果としてのキャリートレード」もあるはずだ。

日米の金融政策の方向性が異なるのは、急に生じたことではない。それは、当然として予想されてきたことでもあるし、また、それを理由に全てのキャリートレードが巻き戻されるわけでもない。このキャリートレードの巻き戻しも幽霊のように作り上げられ、過剰に恐れられている気がする。私は為替相場で極端な円高が進むとは思わない。むしろ気が付いたら、円安トレンドに回帰している展開を見込んでいる。

3.リスクオフ相場の状況整理

私は、今回の株価の急落を「妄想ボラティリティ・ショック」と位置付けているが、それでもショックはショックだ。

下の表は典型的なリスクオフ相場における市場の動きと、今回の局面を対比させたものだ。いつの間にか、大半の項目がヒットしたことが分かる。

逆に言えば、まだヒットしていない項目がどうなるかは重要だ。例えば、下のチャートはハイイールド・スプレッドの推移だ。リスクオフ時には800bpを超えてくる。現在はやや拡大したとはいえ400bpにもなっていない。このスプレッドが急拡大してくるようであれば、再び市場が荒れることを警戒する必要があるだろう。

さて、今週は市場が荒れたので、まずは第一弾として米国景気後退をテーマに整理した。週末に来週のポイントや、米国大統領選の続報をお届けするつもりだが、場合によっては出せないかもしれません。

良いロングウイークエンドを!!

この記事が気に入ったらサポートをしてみませんか?