来週の相場見通し(3/20~3/24)②

1.クレディスイスを巡る混乱

①クレディスイス銀行

米国のSVBショックは、欧州に飛び火し、クレディスイス銀行が窮地に追い込まれている。リーマンショックの教訓から、破綻すると影響があまりに大きい金融機関には、非常に厳しい規制が適用されている。こうした国際銀行を「G-SIBs」と呼ぶ、世界で30の銀行が指定されている。そのG-SIBsの中でも、更に5つのカテゴリーの区分があるが、クレディスイスは1番下のカテゴリーに属する。

カテゴリー5 なし

カテゴリー4 JPM

カテゴリー3 BOA、CITI、HSBC

カテゴリー2 GS、三菱UFJFG、中国銀行、ICBC、BNP、ドイツ他

カテゴリー1 住友三井FG、みずほFG、クレディスイス、UBS、ING他

クレディスイス銀行と言えば、市場参加者は近年では不祥事やスキャンダルなどの悪い話しか思い出せない。2019年の企業スパイ事件の有罪判決、それにより当時のティージャン・ティアムCEOは辞任に至った。21年のモザンビークの汚職事件への関与、ブルガリアの麻薬組織のマネーロンダリング、メディアへの大量の顧客情報流出もあった。経営破たんしたグリーンシル

キャピタルやアルケゴスとの取引では、約50億ドルもの業界で最大の損失を計上した。ティアムCEOの後任となったゴッドシュタイン氏も2年しかもたず、昨年7月からケルナー新CEOがリストラを断行しているのだが、優秀な人材の流出、富裕層資産の資金引き上げによる運用資産の激減などから、22年は約1兆円の純損失を計上するなど、経営は青色吐息な状態が継続している。すなわち、SVBショックの遥か前から、クレディスイスは時々、市場で話題が立ち上る、お騒がせな銀行なのだ。

但し、それでもG-SIBsの一角であることは間違いない。本来は、そう簡単に潰れるような銀行ではない。少なくとも財務上は。但し、リストラによる収益力の低下、信頼喪失による顧客離れなどから、クレディスイスの看板によるビジネスモデルそのものが厳しい状態に置かれているのだ。

とりあえず昨年末の状況を確認しておこう。

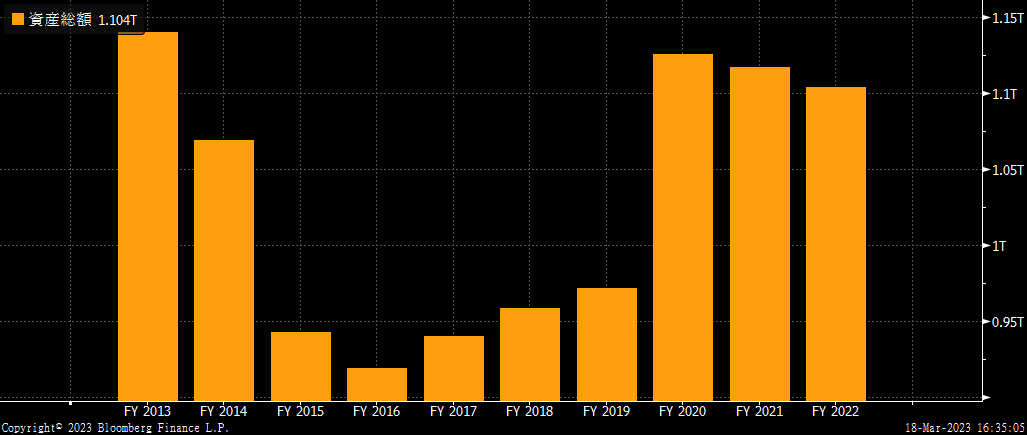

下のグラフは総資産の推移である。昨年末は5,700億ドル程度にまでバランスシートは縮小してきた。2014年時点から4割ほどスリム化している。それでも先般経営破たんしたSVBの2.7倍の資産規模を持つ。

資産サイドの内訳で見ても、どの勘定も軒並みダウンサイジングしているのが分かる。

言う前でもなく、業務再建中であり、業況は厳しい。(下図)

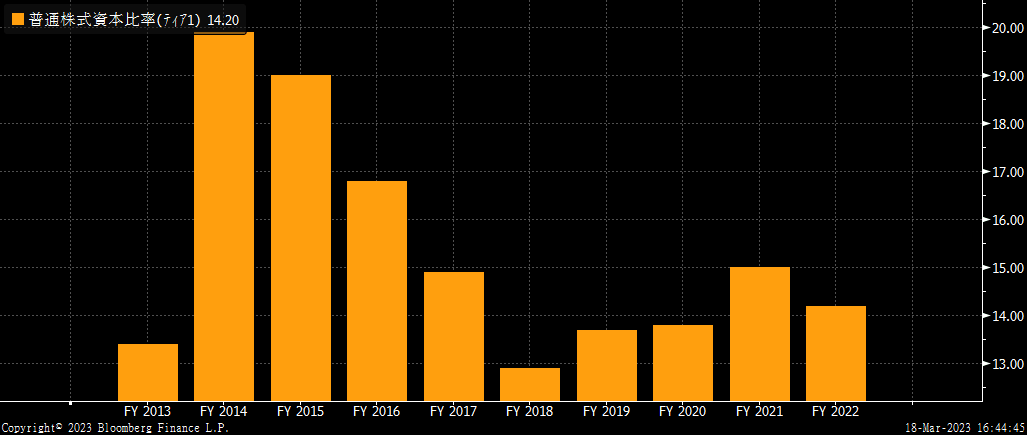

次に安全性に着目しよう。バーゼルによる自己資本比率であるところの、普通株式等Tier1比率(CET比率)は、14.1%もあり、ショックに耐えられる十分な資本を積んでいる。

流動性カバレッジとは、現在のような流動性にストレス下における耐久性を銀行に求めるものだ。急激なストレスが生じた場合に流出が想定される資金より多く、短期の流動性資産を保有していることを求められるため、100%以上が健全である。クレディスイスは、かなり流動性が悪化したとはいえ、140%以上の流動性カバレッジ比率を維持している。

但し、想定されるストレスという点は注意が必要だ。一般的には3ノッチ格下げ、リテール預金の一部流出、市場から無担保で調達不能、有担保取引の機能不全など、個別行の問題と、市場環境が同時に悪化する厳しいケースを想定しているものの、例えば預金が全て流出するなどの極端なケースは想定されていない。いずにれしても、クレディスイスは問題だらけの銀行ではあるが、少なくとも簡単に潰れる銀行ではないはずなのだ。

しかし、G-SIBsは国際金融市場に責任を負う存在であるがゆえに、サドンデスは許されない。突然の破綻はあってはならないため、生き残りが難しい場合には、再編等が早めに進められることになるだろう。

現在、まさにスイスで最大の銀行であるUBSがクレディスイスの買収等について取締役会を行っていると報じられている。仮にUBSがクレディスイスを買収することになれば、かってのスイス3大銀行が全てUBSに統合されることになる。

② UBS銀行

UBSも軽く規模感だけ示しておこう。総資産では、クレディスイスの2倍くらいのイメージだろう。そしてUBSの資産規模は、スイスのGDPよりも大きいのだ。

総資産の主要項目は以下の通りだ。それなりに有価証券投資(黄色)もやっている。

有価証券運用の大半は、市場でもいつでも売却できる売買目的有価証券であり、流動性に問題はないだろう。

バーゼルのCET比率は14.2%とクレディスイスと同じ水準だ。

流動性カバレッジ指数は160を超えることから、超健全だ。

③今後の展開

スイスでクレディスイス銀行を買収できるのは、UBSしかいない。週明けにも、とりあえず取締役会の結論が出るようだ。現段階では分かりようがないが、クレディスイスの場合は、これまでの不祥事の多さを鑑みると、UBSにとってもデューデリをする時間もなく、全て買収というのは相当にリスクがあると思われる。国からの要請とはいえ、なかなか困難な経営判断となるだろう。UBSが救済しないとなると、市場では週明けから再び銀行不安モードになるのであろうが、クレディスイスはG-SIBsであり、突然死は許されない。UBSが買収できない場合は、同時にスイス政府が何らかの救済措置を発表すると思われる。いずれにしても、週明けのビックイベントとなる。仮にUBSが買収するとなれば、UBS株価は下落するだろうが、金融システム不安は相当和らぐと思われ、株式市場全体にはポジティブだ。

今週はECB理事会で50bpの利上げが決定されたが、欧州金利も大きく低下している。米国発の金融不安、欧州金融機関への飛び火が織り込まれているようだ。下の表のように3/7時点では、ターミナルレートは年末で4.1%であったのだが、足元では6月まで半年も短縮され、ターミナルレートの水準は1%も切り下がっている。ドイツ2年金利もそれに応じて約1%低下した。

欧州のコアインフレ率が依然としてピークアウトしていないことを鑑みると、今回の金融不安が国際金融システムを脅かすものにならないなら、ここ最近のターミナルレートの変化は行き過ぎであろう。そういう意味でも、週明けのクレディスイスとUBSの動向が注目される。

2.日米株式市場

①米国株式市場

米国株式市場は、銀行株不安に揺れているのだが、面白いことにGAFAMや半導体などハイテク銘柄は買われている。もちろん、金利が急低下している要因もあるのだが、現在の金利低下はインフレ鈍化による良い金利低下ではなく、リスクオフによる悪い金利低下である。それでも、ハイテク株が買われるのは、ハイテク株が近年では「質への逃避」の対象だからだ。

来週はFOMCもあり、米国株がどのように短期的に推移するかは分からない。しかし、レポート①でも記載したいのだが、乗り越えられなかった金融ショックはこれまで一度もないのである。しかも、乗り越えるたびに、金融システムは強固に発展していく。今回もBTFPという新たなプログラムが誕生したが、何か危機が起こると、いつも新たな手法が生み出され、それが将来の危機時の有力な金融オペレーション手段になっていく。

下の図は、リーマンショック時とコロナショック時の米国政府の対応である。9月15日にリーマンブラザーズが破綻し、市場の流動性が枯渇し、金融危機に発展していくのだが、米国は10月3日には緊急経済安定化法を議会で正式に承認させている。この短期間で、未曽有の危機に対応する法律を立法化しているのである。コロナショック時では、3/13に国家非常事態宣言が出されたが、パウエルFRB議長は15日には緊急FOMCを開催して量的緩和を開始し、17日は資金繰りをサポートする制度を導入した。

米国は危機時の対応が早いのである。今回もそうだった。少なくとも、米国株式市場は総崩れではない。米国政府の素早い対応で、金融システム不安が起こらなければ、少々の金融不安は時間が解消してくれることだろう。米国はアニマルスピリットの高い国であり、オーバーシュートして、あまりに割安になった株には、必ず「落ちているナイフを拾う」プレイヤーが出てくる。そのタフさが米国株式市場の魅力だ。私は短期的にはリスクに警戒しているが、中長期的には米国株にはポジティブだ。

②日本株式市場

最近の海外投資家のフローは、なかなか面白い。下の図は海外投資家のリートと日本株への投資フローである。

リートについては、長期間に渡り、海外投資家のフローは買い越しで推移してきたが、昨年は状況が一変した。日銀の金融政策の変更の思惑が高まるにつれて、金利上昇で逆風となるリートが売り越されるようになった。海外投資家と日本の投資家では、今後の円金利の見通しが大きく異なる。日本の投資家は、YCCが解除されても円金利が大きく上昇することはないと考えている。10年金利で言えば1%程度が上限と見込む投資家が多い。日本の投資家は、その理由としてまずは「需給」を指摘する。円金利が上昇した場合、国内の生損保、銀行勢の円債投資への需要は旺盛であると見込んでいる。また、日本の「潜在成長率の低さ」や「継続的な賃上げの困難さ」を指摘する。一方で海外投資家は、絶対水準そのものに注目する。YCCが解除されたら、円金利の1%という水準は、世界的な比較でも「異常に低過ぎる」と考える。日銀が力技で抑えていたものであり、それが解除されれば、円金利は少なくとも2%には届くと考える。潜在成長率が0%でもインフレ目標が2%なら、10年金利は2%に到達するのは無理ではない。更に日本の財務状況の悪さや、日本国債の格下げの可能性も鑑みれば、円金利は上昇すると考える。従って、リートについては海外投資家は、今後も売り越しがメインとなりやすいだろう。

面白いのは日本株フローだ。昨年末まで岸田政権が誕生してから、5兆円もの売り越しとなっていた。これは、今の所では歴代ワースト記録であったのだが、1月、2月と1兆円を超える買い越しとなり、3月も2週目までだが、7千億円を超える買い越しで推移している。これまで売り越しが継続してきた反動もあるのだろうが、リートのフローと併せて見ると、海外投資家は日本の円金利が上昇しても、日本株にはネガティブとはならないと見込んでいるようだ。足元では米国発の金融不安の影響は、日本の銀行株にも飛び火し、大きく下落しているものの、徐々に安定してきている。米国のハイテク株が底堅いことと、中国株が崩れていないことで、日経平均については徐々に下値を固める展開だろう。

3.来週の相場

来週も非常に重要な週となる。週明けはまずUBSの取締役会の状況が公表されるだろう。報道によれば日曜日にも出てくる可能性があるようだ。ここに期待したい。米国ではトランプ前大統領が火曜日にも逮捕される。現時点で共和党の大統領候補で圧倒的な首位にいるのがトランプ氏である。この逮捕の容疑は、あの議事堂襲撃事件ではないし、連邦捜査でもない。トランプ氏は複数の訴訟を抱えているが、今回は不倫相手だったストーミー・ダニエルズへの口止め料支払い問題での逮捕である。しかし、これはトランプ支持者からすると、「ビル・クリントンよりましだ!」となるだろう。ホワイトハウス内でちょめちょめしていたのだから。トランプ氏自身は、当然「これは大統領選挙を妨害する陰謀だ」と主張しており、逮捕されようが選挙活動は継続すると発言している。但し、逮捕期間中にどのような選挙活動が可能なのか、共和党内でトランプ支持が変化するのかは不明だ。そして最大の注目はFOMCだが、これについてはレポート①に記載したので詳しくは取り上げないが、ポイントはパウエル議長が市場の異常なボラティリティを安定させることができるかどうかである。それには、インフレを抑制する金融政策と、金融不安に対処する政策についてどう説明するかにかかっている。また、市場は脆弱性のある銀行が、どの程度存在するのかも知りたいだろうが、パウエル議長はそれについては回答しないと思われる。

フランスでは年金改革や警察の暴力で大変なことになっている。ポーランドはウクライナに戦闘機を供与することを決めた。習近平主席とプーチン大統領の会談も行われる。ウクライナ和平案の進展が注目されるだろう。中東ではイスラエルが強硬策を取る瀬戸際にあると言われている。世界では色々なことが起こっている。銀行不安以外にも注目すべきことだらけだ。おいおい取り上げていきたい。来週の日経平均は26,500~28,000を想定している。

来週の相場見通しは、所用によりお休みします。

この記事が気に入ったらサポートをしてみませんか?