老人ホームの費用は年金では不足? 今からできる資金計画や不動産活用法

はじめに

老後の生活を考えたとき、老人ホームへの入居を考えている方もいるでしょう。

老人ホームにはさまざまな施設がありますが、快適に生活できるホームへ入居するには、年金のみでは難しいとされています。

そこで今回は、老人ホームの入居費用相場とともに、老後のための資金を貯める方法について解説します。

併せて、所有不動産を活用した資金調達方法にも触れていますので参考にしてください。

老人ホームにかかる費用とは

老人ホームへ入居するための資金計画を考えるには、まず費用がどのくらいかかるかを知っておく必要があります。

老人ホームの費用内訳

老人ホームにかかる費用は、入居先の施設によって大きく変わります。

月額費用のほか、入居一時金(初期費用)が必要になることが多いです。

入居一時金は、賃料の前払いを主な目的としています。

近年では、一時金が不要・もしくは低額に設定した有料老人ホームも増えてはきていますが、ホテルのように設備の充実したホームの場合、数千万円が必要となることも少なくありません。

老人ホームに入るには多額の費用がかかるといわれるのはこのためです。

なお、公的施設である特別養護老人ホームでは入居一時金の制度はありません。

月額費用として必要になるのは、家賃に相当する居住費、食費、介護サービスの自己負担額、光熱費に相当する管理費、介護保険対象外のサービス費などがあります。

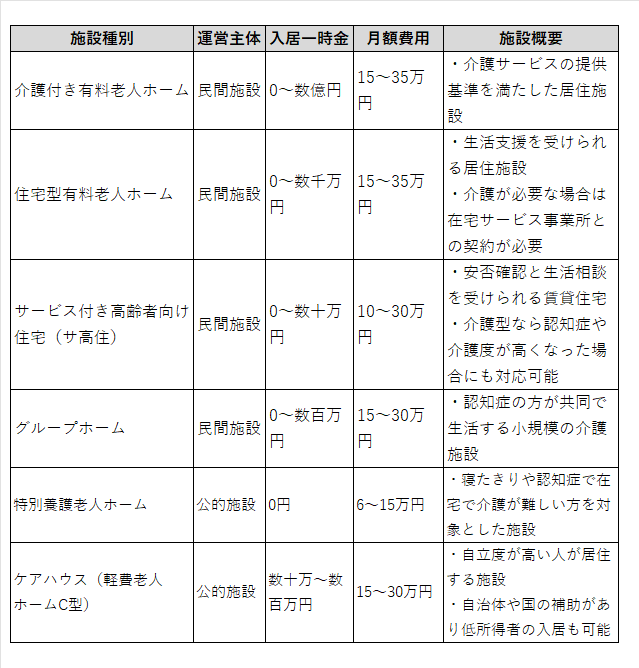

【施設別】老人ホーム費用の目安

以下、施設別の費用の相場をまとめています。

老人ホームの費用を貯める方法

老人ホームの費用に年金を充てようと考えている方もいるでしょう。

しかし、年金の月額給付額は厚生年金で平均146,162円、国民年金では平均56,049円(※令和元年度厚生年金保険・国民年金事業の概況)です。

入居年齢や施設によって異なりますが、年金のみで有料老人ホームの入居費用を賄うことは難しいケースも出てくるでしょう。

特別養護老人ホームは民間施設に比べると安価ですが、希望者も多く長く入居待ちとなる可能性が高くなっています。

将来老人ホームでの生活を想定するなら、できるだけ早い段階から有料老人ホームへ入居できるだけの費用を貯めておくと安心です。

ここからは、老人ホームの入居費用を貯める方法を3つご紹介します。

資産運用

現在保有する資産を運用することで、お金を増やすことができます。

もっともリスクの少ない資産運用方法は元本が保証された預金ですが、超低金利下では運用効果はほぼ期待できません。

リスクの低い国債の他、インフレに強い株式や投資信託なども視野に入れて運用計画を立てることをお勧めします。

しかし、資産運用や投資はかえってお金を減らしてしまうのでは……と不安をお持ちの方もいるでしょう。

以下の記事では、投資初心者向けにリスクの低い資産運用方法を解説していますので、ぜひ読んでみましょう。

保険

年金収入の不足を補う方法として保険も活用できます。

個人年金保険は、一定年齢まで保険料を積み立てる貯蓄性の高い保険です。

受け取り開始年齢や期間の自由度が高く、一般的に年金でも一括でも受け取ることができます。

また、死亡保険の中にも、払込期間満了後は保険料以上の金額を受け取れる貯蓄機能を備えた商品がありますので、ニーズに応じて選択するとよいでしょう。

この他、介護に備えるための民間の介護保険も活用できるでしょう。

貯蓄性の高い保険の多くは、一定期間内に解約すると支払った元本を大きく下回ります。

契約は無理のない範囲で行うことをお勧めします。

再雇用で働く

定年退職後に再雇用やアルバイトなどで働くことでも、老後のための資金を増やすことができます。

仕事を続ければ収入が増えるだけでなく、社会とのつながりを持つことや、体を動かせるという健康的なメリットも期待できますので、健康であれば選択肢のひとつとして考えておくとよいでしょう。

また、働くことで家計に余裕が出るため、年金の支給開始を遅らせて年金支給額そのものを増やすという選択も可能となるでしょう。

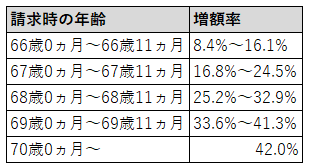

65歳で受給する年金の支給開始年齢を繰り下げると、1月あたり0.7%の割合で年金が増額します。

以下の表は、請求時の年齢と増額率をまとめたものです。

なお、1952年4月2日以降に生まれた方が、2022年4月以降に繰下げ受給の請求を行う場合は75歳まで繰り下げができるようになります。

その場合の年金増額率は、最大で84%です。

節約

まだ老後まで時間のある世代の方なら、まずは節約に取り組んでみるのもひとつの方法です。

わずかな金額の節約でも、5年・10年と続ければまとまった金額になるでしょう。

ただし、日々の生活で節約をやりすぎるとストレスを感じることもありますので、まずはいったん節約するとその効果が継続する固定費の節約がお勧めです。

たとえば、電気やガス・スマホ料金などの契約の見直しや使用頻度の低いサブスクの解除などが取り組みやすいものとして挙げられます。

節約で得た資金を運用に回せば、効率的に資産を成長させることもできるでしょう。

無理なくできる節約の方法については、以下の記事で解説しています。ぜひ読んでみましょう。

不動産を活用して老人ホームの費用を捻出する方法

自宅や土地などを所有している場合には、不動産を活用して老人ホームの入居費用を捻出することもできます。

不動産売却前提ローン

不動産売却前提ローンとは、売却を予定している不動産を担保とし、売却代金で一括返済を行うローンです。

老人ホームの一時金の支払いに自宅を売却する場合、通常入居までに売却を済ませなければなりません。

十分な売却活動ができず、安価で処分せざるを得なくなることも想定されます。

不動産売却前提ローンを利用すれば、自宅を手放す前に資金を調達可能です。

老人ホームへ入居してからじっくりと売却を進めることができるため、有利な価格で売却できる可能性が高まります。

また、一般的な売却では買い手が現れるのを待つため時間がかかりますが、ローンなら短期間で資金を調達できます。

急な事情で老人ホームへ入居しなければならなくなった場合に対応しやすいことも、利用のメリットといえるでしょう。

リースバック

リースバックは、現在住んでいる自宅を売却した上で買主から賃借する仕組みです。

売却により一定の資金を確保でき、老人ホーム入居までの期間は家賃を支払うことで現在の家に住み続けることができます。

ただし、利用できる地域や物件には条件があり、自宅の担保評価額が一定以上でないと利用できない場合があります。

リバースモーゲージ

リバースモーゲージは、自宅を担保として融資を受ける方法です。

物件価格の50%程度を調達でき、返済は利息の支払いのみで契約期間終了もしくは契約者の死亡後に売却金をもって返済が行われます。

金融機関の扱うリバースモーゲージなら、老人ホームの入居費用用途にも活用できます。

自宅の所有権はそのままですので、配偶者が自宅を使い続けることや、自宅を使用しない間は賃貸住宅として活用して家賃収入を得ることも可能です。

融資となるため、地域や物件の担保評価額などの利用条件は比較的厳しいといわれています。

マイホーム借り上げ制度

自宅を売却せずに資金調達を行いたい場合には、一般社団法人移住・住みかえ支援機構(JTI)の「マイホーム借り上げ制度」が利用できます。

「マイホーム借り上げ制度」は、自宅をJTIに貸し出し、JTIが借り手に定期借家契約で転貸する仕組みです。

実際の入居者の有無に関わらず賃料を得られます。

入居者の退去後は解約して再び自宅を使うことができるため、将来的に自宅を相続させたい場合にも支障がないことがメリットです。

ただし、一時金のようなまとまった資金を調達することはできません。月額使用料対策として有効な手段となります。

最後に

老人ホームに入居するには、施設によって多額の費用が必要になります。

入居時にまとまった費用が必要になることも少なくありません。

ゆとりのある老後を過ごすためには、できるだけ早い段階から資金計画を立てておくことをお勧めします。

現在資産のある方は、その運用や活用も視野に入れてシミュレーションを行ってみましょう。

この記事が気に入ったらサポートをしてみませんか?