「介護破産」の予備軍はどんな人?避け方ってあるの?

「介護破産」。

親の介護で費用がかさみ、親の貯金もしくは自分の貯金が尽きてしまう状況のことを指します。

そうすれば親の介護の負担は一気に増しています。

老人ホームも訪問看護のサービスも利用できなくなってしまうからです。

どうすれば介護破産を避けられるのでしょうか。

「在宅介護」と「施設介護」では費用がかなり異なる

介護破産を防ぐための一番の方法は、親の介護が始まる前のタイミングで、介護に関するさまざまな知識を得て、万全の計画をしっかりと立てておくことです。

最も得ておきたい知識が、介護の費用に関することです。

「在宅介護」と「施設介護」では費用がかなり異なります。

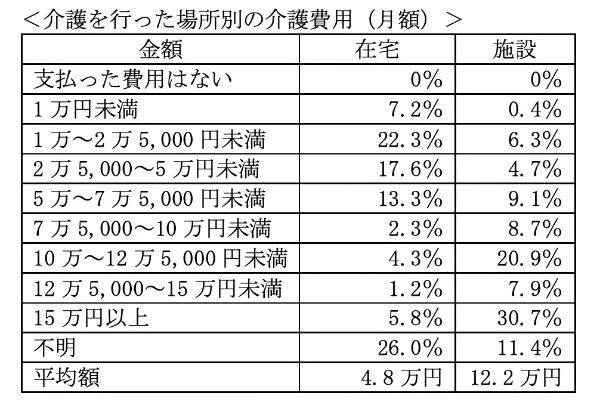

以下は、公益財団法人「生活保険文化センター」による「2021(令和3)年度 生命保険に関する全国実態調査」に掲載されていたデータです。

在宅介護をした場合、1ヵ月にかかる介護費用の平均額は4万8,000円で、「1万~2万5,000円未満」が22.3%で最も多いようです。

一方、施設介護の場合の平均額は12万2,000円で、最も多いのは「15万円以上」で30.7%です。

費用面で言えば「在宅介護」に軍配

かかる費用の少なさで言えば、在宅介護に軍配が上がります。

費用が抑えやすい理由の1つに、年金生活者の多くが介護保険サービスの自己負担額が「1割」だということがあり、1割負担であれば、訪問介護サービスやデイサービスなどの介護サービスを気軽に利用しやすくなります。

在宅介護に関しては「排泄物の処理」や「常に付きっきり」といった、ネガティブなイメージを持っている人も多いが、訪問介護サービスやデイサービス、配食サービス、外出補助サービスなどを利用することで、介護者となる家族の負担を減らすことが可能です。

もちろん、施設介護の方が介護者の負担は少ないが、介護施設の費用は人によっては負担に感じる度合いがかなり大きくなります。

いずれ貯金が尽きてしまうことが想定されるなら、最初から在宅介護を選び、できるだけ多く介護サービスを利用する方向性で考えた方が、介護破産を防げるようになります。

「最初は在宅介護、いずれは施設介護」という選択肢もあり

最初のころは在宅介護でコストを抑えて、その後、親の介護の必要性がさらに増したタイミングで、施設介護に切り替えるという方法もあります。

「要介護度」(介護の必要性を示す度合い)が「要介護度3」以上になると、費用負担が軽い「特別養護老人ホーム」(特養)に入居することができます。

「要介護度3になるまでは在宅介護で頑張り、要介護度3になったら特養へ入居する」というのは、介護に使える資金が限られている人にとっては、現実的な選択肢であると言えるでしょう。

ちなみに以下は、要介護度別の「介護を行った場所」のデータです。

要介護度が低いときは在宅介護、要介護度が上がると施設介護の割合が増えます。

介護破産の予備軍になりそうな人はどんな人?

重要なことは、個々人によって「介護に使える費用」が異なるため、介護が始まる前の段階で自分たちの状況に合った介護の計画を立てることです。

それができずに親の介護を始めた人は、介護破産の予備軍と言えます。

施設介護でお金を使い果たしてしまい、在宅介護に切り替えたあと、介護保険のおかげで負担が軽い介護サービスさえ利用するのが難しくなってしまうと、介護者の負担が一気に増す。介護に時間をとられて仕事もままならなくなり、心身の疲労が限界に達する人もいます。

残念ながら、介護に関する悲劇的なストーリーは多くあります。

あなたがそうならないためにも、親の介護が始まる前には必要な知識を身につけ、介護破産を避けられるように、必ずしっかりとした計画を立ててから臨むようにしましょう。

この記事が気に入ったらサポートをしてみませんか?