知らないと月3万円を損する年金世帯の暮らし方と要介護の親と同居の現役世代も必読!

2カ月に1度、偶数月の15日に振り込まれる年金。

振込通知書をよく見ると、税金や社会保険料がしっかり「天引き」されている。

ただし、この天引き分は、ちょっとした知恵と工夫次第で軽減される可能性がある。

年金暮らしのご近所さんは一体いくらで生活しているのか?

高齢無職世帯の「消費支出」(2人以上・世帯主の平均年齢72.3歳)を見てみると、毎月の支出額は25万7230円。

最も多い支出は食料だが、次に大きな割合を占めるのが6万3366円の「その他の消費支出」という項目。

このうち約3万円の交際費を除いた分が、税金や介護保険料などに当てはまる。

つまり、年金はまるまる手元に入るわけではないということだが、「世帯分離」することで天引き分を軽減できる可能性がある。

「要介護の親と同居している」「これから田舎の母を引き取る予定」といった現役世代にも関わってくるので、しっかりと頭に入れておきたい。

■世帯分離 税金は安くなるが健康保険料がかかる場合も

「世帯分離とは、その名の通り世帯を分離することですが、同じ屋根の下に同居していても世帯を親と子に分けることができます。世帯を分離することで、親の介護費用などの負担を軽減する可能性があります」。

要するに、住民票を分けること。

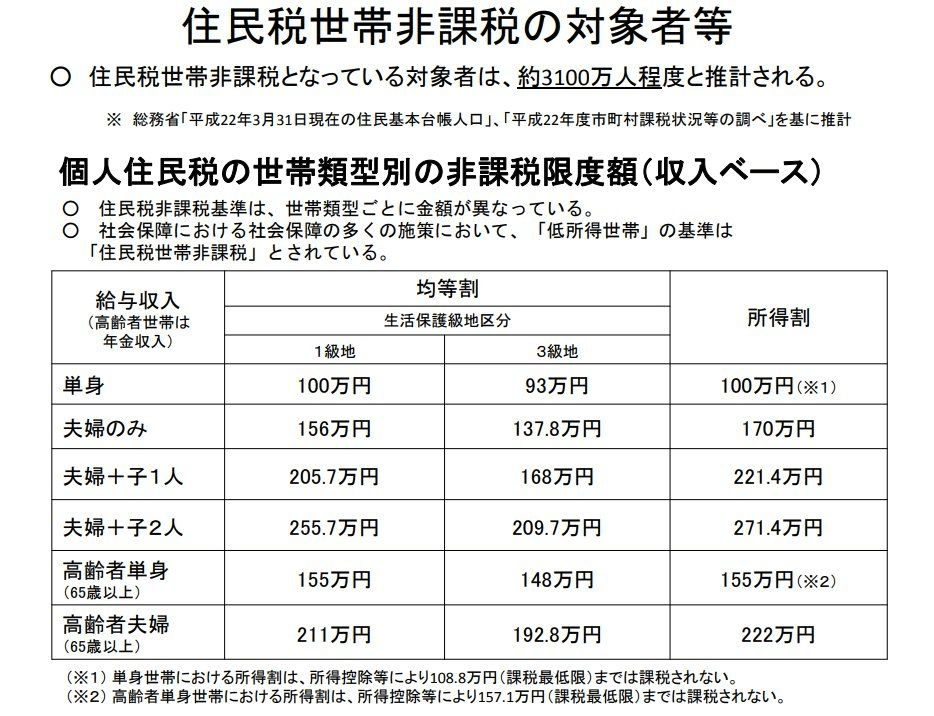

世帯分離で「住民税非課税」となってくるケースが出てくる。

さらに介護費用の負担割合も下がる可能性がある。

介護サービス費の自己負担割合は「世帯収入」もしくは「本人収入」に応じて1割、2割、3割と決められる。

親の単独世帯となれば、利用者本人の収入のみで負担割合が決まるため、介護費用を抑えられる可能性があるのだ。

例えば、65歳以上の要介護2の母親の場合、介護サービスの支給限度基準額は月19万7050円。

このうち2割負担なら自己負担は3万9410円だが、1割になれば半額の1万9705円まで安くなる。

実際は自己負担額に上限が設けられているので月4万4400円以上取られることはないが、1割負担になればそれでも2万円以上節約できる。

また、収入によって決まる介護保険施設(特養など)の居住費と食費の負担も軽減できる。

一方、世帯分離の主なデメリットとしては、「国民健康保険料」を支払わなくてはいけなくなる。

子の組合健保の扶養に入れてもらった方がお得になる場合もあるので、プラスとマイナスを事前に確認しておきたい。

振込通知書の天引き額を今すぐチェック!

■介護保険料 全国一律ではなく自治体によって3倍以上の差

3年に1度、見直される介護保険料。

これも年金から「天引き」される代表例だ。

40~64歳の第2号被保険者は、月給や賞与から天引きされているが、意外に知られていないのが65歳以上の第1号被保険者の保険料。

住んでいる自治体によって支払う金額が違うのだ。

4月から始まった21~23年度(第8期)の基準月額は全国平均で6014円。

2000年の2911円(第1期)から期を重ねるごとに増え、今や2倍以上の負担増になっている。

ただ、この金額はあくまで全国平均であって、自治体によって3倍以上の差がある。

都道府県別で見ると、負担額ワーストは大阪府と沖縄県の6826円。

一方、最も安いのは千葉県の5385円で、その差は1441円。

上と下では年間にして1万7000円以上も違ってくる。

また同じ大阪府でも大阪市が8094円で最も保険料が高く、これを基に計算すれば年3万2000円の負担増だ。

夫婦で温泉に1泊できる金額となる。

もちろん、介護保険料の高い安いで住む場所を変えるのは現実的ではないが、あくまで参考として覚えておきたい。

■付加年金 わずか2年で元が取れるお宝年金

付加年金とは、主に自営業者や学生が加入する「国民年金」に、毎月400円を上乗せして納めることで、将来の年金額を増やせる制度のこと。

「20歳から60歳までの40年間、付加保険料を納め続けた場合、支払総額は19万2000円。 これに対し半額の9万6000円が毎年加算されます」

つまり、たった2年で元が取れるお宝保険というわけだ。

仮に85歳まで受給したとすると、元手の10倍の192万円になって返って来る。

国民年金は現在、満額支給でも年間78万900円なので付加年金分は大きい。

申し込みは市区町村役場の窓口になる。

デメリットとしては、厚生年金加入の会社員は加入できないこと。

65歳までに死亡しても納付した保険料が全額戻ってこないことや納期限を経過した場合の追納も2年分しか認められないことなどがある。

また、繰り上げ受給すると、付加年金分も減額される。

最後に

いずれにせよ、世帯分離や付加年金を活用することで、月に3万円や4万円も手取り額が増えることもあり得る。

もう一度、振込通知書の天引き額をチェックしておきたい。

この記事が気に入ったらサポートをしてみませんか?