【実体験】資産形成に最も大きく貢献した支出の見直しは?

今回は、私の資産形成に最も大きく貢献した支出の見直しについて解説していきます。

◆ 私の簡単なプロフィール

✅31歳のサラリーマン

✅妻と子供の3人暮らし

✅30時間/週でゆるく働いてます

✅資産形成4年目

✅純金融資産約3,000万円

◆ このnoteで分かること

✅支出を下げて資産を増やすことは容易

✅保険の見直しが資産増加に寄与しやすい

資産形成の方程式とは

資産形成=(収入-支出)+(資産×運用利回り)

です。資産を増やすためには、上記の方程式の中における「支出」の項目を下げることが有効です。

収入や運用利回りを上げようとすると、

・残業時間を増やす

・転職して年収を上げる

・ハイリスクな投資商品を買う

といったように、大きな負荷がかかったり、リスクを取りすぎてしまう可能性があります。

一方で、支出を下げるというのは、比較的難易度が低く、再現性が高いです。そのため、資産形成の初期において必ず実践しておくべきタスクとなります。

私の資産形成に最も大きく貢献した支出の見直しは「保険の見直し」です。

見直しを行う前後を比較すると、

◆ 見直し前:月額13,620円

・生命保険、医療保険:10,000円

・自動車保険:3,520円

・火災保険:100円

◆ 見直し後:月額3,620円

・自動車保険:3,520円

・火災保険:100円

差分である月額10,000円が資産増加に寄与していくことになります。

生命保険、医療保険の解約に踏み切れた理由としては

✅公的保険(日本国民は強制加入)

✅遺族年金の試算

✅現在の資産状況

これら3つの要素が挙げられます。つまり、私が亡くなったり、大きな病気になったとしても、現在の生活が破綻しないという見通しを、数字で明らかにしたということです。

月額10,000万円の支出見直しを侮るなかれです。これが資産形成に与えるインパクトは計り知れません。

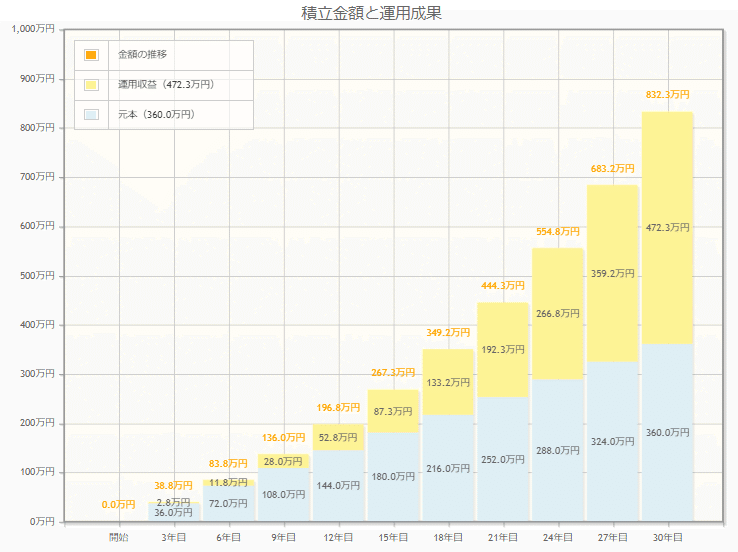

⇩の図は毎月10,000円を年率5%で30年間積立投資した結果です。

結果は

✅元本360万円

✅運用益:472.3万円

✅総額:832.3万円

となりました。元本以上の運用益を出しており、総額は832万円にもなりました。

また、5%ではなく、7%で運用した場合は

✅元本360万円

✅運用益:860万円

✅総額:1,220万円

となり、1,200万円以上の資産形成に貢献することが分かります。

私は資産形成を始めてまだ4年目のため、上記で示しているほど大きな恩恵は享受できていませんが、ざっくり試算して50万円くらいの貢献はしていると思われます。

実際には、保険の見直し以外にも

✅携帯大手キャリア⇒格安スマホ

✅支払いは全てクレカ決済でポイント獲得

✅コンタクトレンズ⇒眼鏡

✅ふるさと納税活用

なども行っているため、これら全てが資産増に寄与しています。

ただ、最もインパクトが大きそうなのが保険の見直しだと考えています。

この記事が役に立った!読んでよかった!と思って頂けた方はぜひ「スキ」「フォロー」をお願いします(^^♪

コメントで感想など頂けると励みになります😊

この記事が気に入ったらサポートをしてみませんか?