7月の雇用統計とCPI、今後の相場展開について

○7月の雇用統計の結果

非農業部門雇用者数:予想20.0万人に対し、結果18.7万人

失業率:予想3.6%に対し、結果3.5%

平均時給:+14¢

労働市場はいまだに強く、失業率は依然として歴史的に低く、平均時給の伸びは予想よりもはるかに顕著であり、賃金インフレがまだしつこく続いていることを示唆する結果でした。

FRBの努力目標の1つである「雇用の最大化」は達成されていますが、FRBが最も恐れているしつこい賃金インフレはまだまだ衰えていないことが明らかになりました。

○7月のCPIの結果

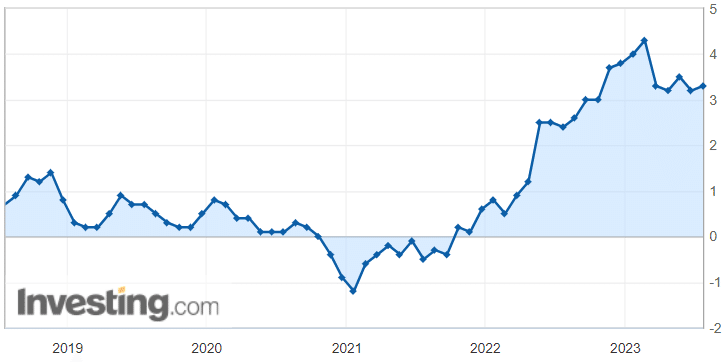

CPI:予想3.3%に対し、結果3.2%

コアCPI:予想4.8に対し、結果4.7%

2022年2月にウクライナ侵攻が始まり、3,4,5月はエネルギー価格が高騰したため、今年の3,4,5月は前年比較が容易でしたが、6月くらいからはCPIの下がる角度は鈍くなることが予想されていましたが、6月も7月もコンセンサス予想よりも低い数字でした。

CPIから食料品やエネルギーを除いたコアCPIは4.7%でまだ高い水準ですが、下落の兆候が見られるようにも見えます。

ただ、数字の上ではCPIは6月の3.0%から7月は3.2%に上昇しており、FRBの努力目標である「インフレ率2%」を前にして反発の兆しを見せているようにも見えます。

○今後のインフレの見通し

昨年から1年半ほどかけてFRBがぎゅうぎゅう引き締めをした甲斐があり、これまでインフレ率はつるべ落としに下がってきました。

しかし、今後はなかなか下がりづらく、上向きになるリスクもはらんでいると思います。

根拠としては、

①昨年の今頃くらいからエネルギー価格が落ち着いてきたため、今後は前年比較が難しくなることが予想される

②賃金インフレはしつこく続いており、収まる気配がない

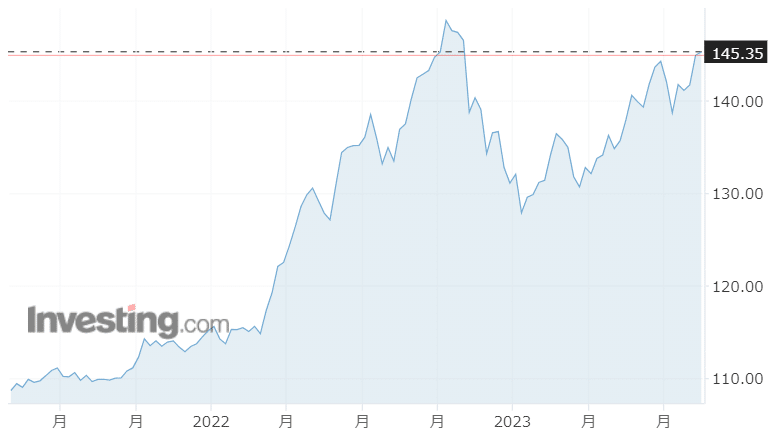

③コモディティの価格が上昇し、エネルギー価格が上昇する可能性がある

といったことが挙げられると思います。

③については、実際にWTI原油先物価格は7月に入ってから上昇を続けています。

○今後の金融政策の見通し

もしインフレがまだ抑えられないのであれば、まだFRBは金融引き締めの手を緩めることができず、11月に最後の利上げが行われ、その後の水平飛行の期間は長くなるかもしれません。

1970年代のハイパーインフレの時代にFRB議長であったアーサー・バーンズは「stop & go」と揶揄されるようなゆるい金融政策を実施し、インフレを抑えることができなかった人物として有名ですが、そのアーサー・バーンズでさえ、8ヶ月ほど水平飛行を続けました。

今年の残りのFOMCの日程で、もし隔月で利上げが行われた場合、

9月19日・20日 スキップ 5.25~5.5%

10月31日・11月1日 0.25%利上げ 5.5~5.75%

12月12日・13日 スキップ 5.5~5.75%

となり、最後の利上げは11月と仮定すると、少なくとも来年7月くらいまでは利下げはお預けとなるかもしれません。

CME Fed Watchによると、11月は利上げせずに水平飛行を続け、5月から利下げしていくと市場参加者は考えています。

個人的にはこの予想は楽観的と思うので、市場参加者の予想よりも厳しい金融政策となりそうな場合、株式市場は軟調になると思われます。

○為替の見通し

これまでFRBがグイグイ利上げを続けてきた影響でドル高が続いてきましたが、しばらくFRBはガードを下げないかもしれないとはいえ、利上げサイクルは始まりに近いか終わりに近いかというと、終わりに近い状況であり、今後はドル安に振れるリスクが高いと思われます。

ふと日本に目を移してみるとインフレの中でも緩い金利政策を続けており、インフレ率は上がり続けていて、6月のCPIは3.3%と、いつの間にかアメリカよりもインフレ率が高くなってしまいました。

これを受けてか、7月28日に日銀はイールドカーブ・コントロール(YCC)の運用を緩和することをシグナルしました。

その後も日本の長期金利は上昇を続けており、0.6%を超えました。

世界的に利上げが一服して利下げの方向に向かう中で、日本だけが利上げの方向に向かわなければならない状況は、昨年の円だけが弱い状況の裏返し、円だけが強い円高に向かうリスクがあります。

現在、為替は円安に振れています。もしかしたら日銀は意図的に円安を演出しているのかもしれませんが、8月18日に発表される日本の7月の全国消費者物価指数によっては日銀の政策にまた変化が生じる可能性も考慮しつつ、注目したいと思います。

○今後の相場展開

CPIは改善傾向にありますが、賃金インフレは収まっていません。経済は好調なため、ソフトランディングの期待が高まっている状況ではありますが、原油高を背景にインフレ再燃のリスクもちらついています。先日のFOMCでは弛緩した雰囲気が漂いつつ、一定期間の水平飛行というフォワードガイダンスを提示せずに、なかば勝利宣言という感じでしたが、パウエル議長のレガシーとして、アーサー・バーンズの二の舞になることは断固として避けたいと考えているのではないでしょうか。次回のFOMCは9月19,20日ですが、その前に8月24~26日にジャクソンホールシンポジウムがあります。そこでは少しタカ派寄りのパフォーマンスをするような気がしています。金利政策は今後のインカミングデータ次第という姿勢を堅持し、ガードを下げるつもりはないという内容だとは思いますが、少し厳しめなトークになるかもしれません。

ここ最近は大型ハイテク株の決算発表以降、特にナスダックの軟調が続いていますが、長期金利も上昇を続けており、4.2%を超えていくかもしれず、ダウンサイドのリスクの方が高いと思われます。ソフトランディング期待の高まりとは裏腹に、ニュース次第で崩れる可能性が高い相場環境にあると思います。

この記事が気に入ったらサポートをしてみませんか?