日本ブランドVS現地ブランド、中国美容家電市場の最新動向

2013年からアメリカのClarisonic が中国市場に進出したことで、洗顔器という美容機器が中国で知られるようになった。その後、日本ブランドのヤーマンやReFa、イスラエルブランドのSilk’nなどが美顔器を中国市場で発売し、莫大な人気を獲得。

日本で美容家電というと、40代や50代女性の利用が多いイメージであるが、中国では90後といった20代から30代の若い世代が利用する傾向にある。

中国の若者は「初老(若い人が老けたように見える)」改善に対する意識が高く、特に顔のたるみ解消などの効果がある美顔器が人気を集めている。加えて美容器は従来のスキンケア商品より効果が出やすい上、美容整形よりハードルが低い。かつ値段も安いということから、美容関連商品とサービスの中間的な存在として新たな需要を生んだ。

さらに、新型コロナウイルスの感染拡大による巣篭もり消費が増え、自宅でエステができるという魅力から、美容家電の市場が拡大している状況だ。

▲中国美容機器のオンライン売上&成長率推移(出典:Euromonitor)

実際に2017年の中国美容機器のオンライン売上伸び率は92%に到達。2019年以降の伸び率は鈍化傾向であるものの、この水準は化粧品や医療美容業界を超えている。

美顔器カテゴリでは日本ブランドがリード

2015年から、ヤーマンをはじめとする日本メーカーが早いタイミングで中国市場へ進出。この時点では、中国の美容家電市場は洗顔器や電動歯ブラシなどの商品だけであり、美顔器はまだ存在していない状況であった。

その状況下においてRF(ラジオ波)で肌を温め、コラーゲンの生成を促進し、フェイスラインのたるみなどを解消。このリフトアップ効果がある日系ブランドの美顔器が中国の美容家電市場を席巻することになったのは、想像に難くないだろう。

中国最大のECサイトTmallのダブル11(独身の日セール)の売上を見ると、美顔器カテゴリーはヤーマン、Tripollar(イスラエル)、Dr.Arrivoが3年連続で売上トップ3位を独占。特にヤーマンはシェアを拡大し続けており、2位と大きな差を付けている。

▲過去3年Tmallダブル11の美顔器シェア(出典:魔镜市场情报)

ランキング1位であるヤーマンの2021年5月~22年1月期連結決算は、純利益が前年同期比38%増の42億円。中国ECサイトでの美顔器の販売が好調で、業績成長に貢献したと考えられる。

このことから、ヤーマンにとって中国市場はすでに重要市場となっていることはわかるだろう。さらにコロナ以前は中国現地での購入に留まらず、日本市場においても訪日中国人や代理購入者による購入が多く見られるほどであった。

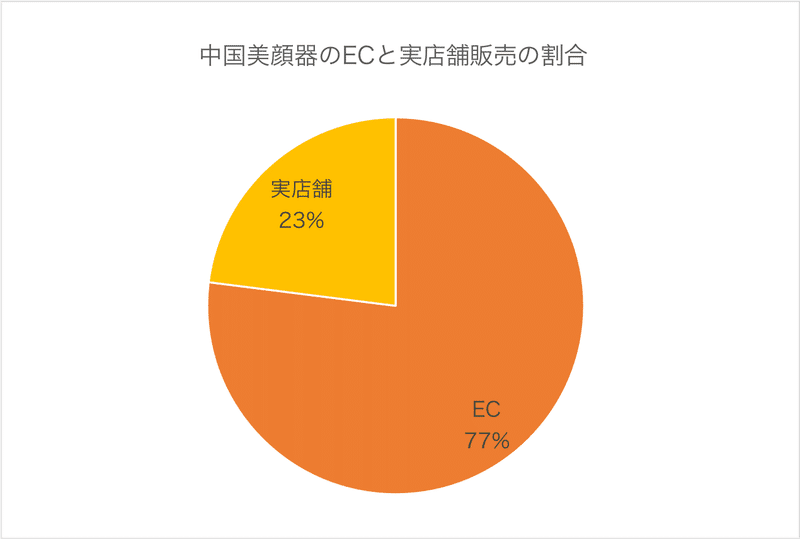

▲中国美顔器のECと実店舗販売の割合(出典:智研咨询)

日本はオフライン店舗による美容家電の販売が一般的であるが、ECが発達している中国では、2015年から実店舗の販売を経ず、主にECで販売を実施。特に海外から輸入された美顔器はネット通販による販売がメインで、2021年中国美顔器市場の売上の77%はECで販売されたものである。

さらに、これらのブランドは中国のZ世代が利用するSNSプラットフォームの広告を巧みに使い、大量の口コミ投稿やKOL推薦によって美顔器の購入を促進。RED(小紅書)ではヤーマン関連のレビューは5万件もあり、「美顔器」関連では24万件にのぼる。市場競争が激化するにつれて、メーカーのマーケティングにかけるコストも増加しているようだ。

中国現地ブランドが台頭

中国市場において美顔器などの美容家電は外来品であり、今までは海外メーカーが市場を占拠し、リードしてきた。

しかし、この市場の成長ぶりから、ここにきて現地メーカーの参入が増加。近年美容機器分野への投資が活発化し、数多くの新興ブランドが資金調達に成功している。

▲2021~2022年中国美容家電分野の投資案件(出典:CBNData)

中国現地メーカーは大まかに以下4種類に分けられる。

・美容家電のODM、OEM製造を手掛けてきた企業

・家電メーカー

・化粧品メーカー

・医療器械メーカー

中国現地の美容家電ブランドの多くは、化粧品や家電といった近い分野の企業によって設立。また、海外の美容家電メーカーのODMやOEM生産を行ってきた企業が自らブランドを設立するケースや、医療機器を製造する企業による市場参入ケースが増えている。

これら現地ブランドは、技術面でまだ海外の大手に勝っておらず、1,000元(約2万円)以下のローエンド市場向けの商品が多い。そのため、3,000元(約6万円)を超える海外ブランドの美顔器と数百元(約4千円)で買える国産美顔器の二分化が進んでいた。

▲中国市場の美顔器ブランドのポジションニング(出典:中金公司)

しかし、近年ではcomper(康铂)など、医療機器製造の経験を持つ中国メーカーが台頭。技術開発に強みを持つこれらのメーカーは、ヤーマンやDr.Arrivoをベンチマークとし、3,000元以上の高価格美顔器を打ち出している。

同社は2021年Tmallダブル11における美顔器売上ランキングでヤーマン、TriPoliar、Dr.Arrivoに次いで4位にランクインするなど、急成長。また、5位のKitty Annie も国産ブランドであることから、中国ブランドの台頭が垣間見える。

市場はさらに細分化

美顔器はフェイス向けの美容機器であるため、美容家電の中で最も目立ちやすいカテゴリとなっているが、中国ではフェイスだけではなく、目元ケアや、脱毛器、および発毛マシン、黒ずみ除去器など、次々と美容に関する製品が生まれ、美容家電市場の細分化が進んでいる。

▲REDユーザーの保有する美容家電の投稿(筆者より撮影)

主に中国の美容家電市場は顔、歯、髪、体の4つに細分化。

①フェイスケア:洗顔器、美顔器、スチーマー、目元ケアマシン、黒ずみ除去器、フェイスシェーバー

②歯ケア:電動歯ブラシ

③ヘアケア:ヘアドライヤー、発毛マシン、ヘアアイロン、頭皮ケアマシン

④ボディケア:ボディ用美容機器、フットマッサージャー、脱毛器、角質除去器

▲2019年Tmall国際上の各部位の美容家電の消費規模と伸び率

(出典:CBNData)

各部位向けの美容家電のうち、フェイス向けの消費規模が最も大きいが、伸び率から見ると、目元向けの美容家電が一番伸びていることがわかる。さらに一部の全身美容にこだわる若者の消費はフェイス美容家電よりも、それ以外の部位に特化した美容家電の方が多いようだ。

このようにフェイス以外の美顔器も着目されるようになり、ヤーマンやDr.Arrivoは今も美顔器をメインに販売しているが、低価格をターゲットにする中国ブランド「金稲」は美顔器から足の角質除去器、脱毛器、電動歯ブラシ、肩のマッサージマシンなど豊富に商品を揃えることで差別化を行っている。さらに、薄毛や抜け毛に悩む若者が増えていることから、最近ではこれに応じて発毛マシンの開発を進めている現地ブランド「COSBEAUTY(可思美)」も注目を集めているような状況だ。

家電なのか、医療機器なのか?政府は管理を強化

美容家電市場が成長している一方、ブランドの乱立や、やけどを引き起こした製品の安全性問題も浮上している。

特にレーザーやRFを利用した美容機器は家電なのか、それとも医療機器にあたるのか、管理ルールが決まっていない。そんな中、使用した消費者がやけどをしたと訴える事件が多発し、政府は管理の強化に乗り出している。

今年3月、中国薬品管理局が2024年3月から、RF美顔器を医療器械として管理することを発表。これは医療機器製造資格を持っている美容機器ブランドにとって朗報であるが、化粧品や家電など他分野から参入したブランドにとっては医療機器の生産資格を取得しない限り、製造できないという悲報となった。

++++++++++

美顔器をはじめとする美容家電は中国若者女性の心を掴み、著しい成長を果たした。しかし、実際のところその浸透率はまだ4%にも及ばず、日本やアメリカよりはるかに低いといのが現実だ。

美容熱心である中国若者をターゲットに、海外ブランドが一人勝ちしていた美容家電市場。それに負けじと参入してきた現地メーカー。医療機器扱いとなったが、まだ獲得できるパイがたくさんあるこの市場は、今後も市場競争が白熱化していくだろう。海外ブランドと現地メーカーがどう競争していくのか、今後の動向に期待したい。

この記事が気に入ったらサポートをしてみませんか?