セーフティ保証を受けた体験談教えます

やってみればそんなに難しくない!計算方法詳しく説明

政策金融公庫のコロナ対策融資を申し込みましたが

もし融資が出なかったらどうしよう?

(結果受けられましたが)

その不安から他に受けられる融資がないかと探し

セーフティ保証というものがあると銀行さんから

お話がありました。

自分の売上げの落ち込み具合で受けられるか決まってくるそうなのでセーフティ保証にも申込んでみる事にしました。

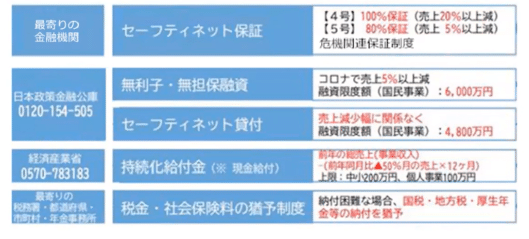

1.セーフティ保証について

セーフティとは3つの機関を活用して

お金を借りる事です

認定 → 自治体

借入先 → 最寄りの銀行、信用金庫

保証 → 保証協会

「今回コロナの件で売上が〇%落ちたので、セーフティ保証の認定をして下さい」

売上が落ちている事を証明する認定書を出して

貰うために最寄の市区町村に行きます。

そこで書類等がしっかりしていて問題がなければ

「あなたはコロナの影響で売上が〇%以上

落ちているので、〇号認定を出します」

となったとします

この認定を持ってくると原則、保証協会の方は

銀行に対して

「自治体の〇号認定を持ってきています。

うちで100%保証するからお金を貸してもOK」

という流れで貸し出してくれます。

2.認定を取りに行く

まず初めに最寄りの市区町村に認定を

取りに行きます。

最初私は5号なら該当するのではないかと言われて

記入をして市役所に提出しました。

時短の為に自分で印刷して記入例を見て

申込んだのですが、通常は銀行さんから紙を貰い

提出するのが通例なのでしょうか?

市役所に提出したものの1週間以上経っても連絡が

無くて、こちらから電話で問い合わせると

もう出ていますから取りに来てください

と言われました。

担当者が1人じゃないから引継ぎが上手くいかない

でしょうか?

急いでいる人に時間をロスするのは痛手です。

5号認定をもらった足で銀行に行ったのですが

売上の下がった割合を見て

これは4号にも該当しますよ?

言われて気が付きました

市役所の担当の方も忙しくてそこまで確認

している状況ではなかったのでしょう

銀行さんの方からも連絡をしてくれて

再度4号認定の申請を出しに行くと

4日程度で判定が出ますので取りに来てください

と役所の方から言っていただいたので

4号認定は5号認定の半分の時間で手にする

事が出来ました。

ご自分で計算して20%以上ダウンだったら4号

15%以上ダウンだったら危機関連

5%以上ダウンだったら5号

という風にやってみて下さい。

3.銀行選び

私は先に創業融資を受けているのでそのまま

セーフティも同じ信用金庫にお願いしました。

(元から話を持ってきたのが信金側でした)

特に銀行と取引が無い方は銀行選びも重要です

・自治体によって指定、または決まっている

・誰かに紹介してもらう

・自信がなければ紹介者や税理士と一緒に行く

認定を貰いに行く時に取扱銀行を尋ねてみて

その中から選ぶのが良いと思います。

私は1人で進めましたが自信がない方は知り合いや

税理士さんに紹介してもらうのが良いでしょう。

既に付き合いがある銀行があればべストです!

特に取引が無い場合、自分の住んでいる所や会社に

一番近い信金に行くのが一番いいと思います。

銀行や信金にもメリットがないといけません。

お金を借りる時に凄く困ってるアピールは

あまりしないで

当面使う予定がないので貯金しますので

是非お願いします !

当面の資金繰りが大丈夫なら定期貯金にします!

という感じで貯金しますと言った方が相手は喜んでくれますね。

他には

今回お金が借りられたら何かご協力できますので、私ができることありませんか?

と言うのも良いと思います

信用金庫も銀行の営業マンにもノルマがあるので

余裕があれば5万円程度でも安い国債を買う

NISAの口座を作る

保険に入る

など担当を味方につけるといいと思います。

認定があるからお金貸すのあたりまえだよね?

という態度ではなくてwin-win の関係でやっていくのがお互い良いと思います。

4.指定業種と緩和申請

今回私は20%以上ダウンで4号認定を貰いましたが5%ダウンのセーフティネット5号

そして5%下がっていなくても認定をもらえる

指定業種があります。

セーフティネットの指定業種と検索すれば

出てくるのでその中に該当すれば

5%ダウンしていなくても認定をもらえます。

危機関連であれば15%ダウンで認定をもらえます。 4号の危機関連は100%保証で、5号の危機関連は80%保証です。

続いて緩和申請の説明です。

業歴が3ケ月以上1年1ケ月未満の仕事を始めて

間もない人や店舗の増加によって単純な認定が

困難な方が対象です。

例えば飲食店だとしましょう。

最初は1店舗やっていて年商1億円でした。

でも店舗数を5店舗に増やしたら、昨年は1店舗で

1億円の売上でしたが今年は5店舗で

年商3億円でした。

このように店舗の増加で明らかに売上が下がって

困っているんだけど、普通の計算式と合わない

という方の為に緩和申請というものがあるので

相談してみてください。

5.必要書類と計算方法

今回は私が取った4号認定について説明します。

これから市区町村の申請を受け付けている所に

持っていくものですが、まず認定書2通。

個人の方は履歴事項全部証明書、決算書は

必要ありません。

法人の方は実印が必ず必要です。

同じものを2枚書いて提出し、

内容に間違いがなければ印鑑を押してもらえます

次に履歴事項全部証明書です。

登記簿謄本の履歴事項全部証明書をコピーした

ものを持って行って下さい。

直近期の法人税確定申告書及び決算書です。

もしかしたら1期分でも大丈夫かもしれませんが、基本的には2期分あれば大丈夫だと思います。

これは向こうの人が見て確認するだけでコピーを取ったり提出するものでは ありません。

電子申告 申告受付完了通知 メール詳細

きちんと税金を払っていますかという証明です。

右側が税務署受付印、別表・勘定科目内訳書等付属書類があるものです。

左側が電子申告の場合のメール詳細です。

2期分持って行ってください。

わからない場合は税理士に聞いてみてください。

もし法人で税金を払っていないという方は

税金・社会保険料の猶予制度があります。

認定に関しては担当者が社会保険労務士が

アルバイトで来ていて責任感の薄いニュアンスで

話している事もあるそうですので、その時の

担当者の裁量が大きいのかもしれません。

納税証明書が無かったとしても

税金を払っていなくて、

猶予の申請を出しているところです。

なんとかお願いします!!

といえばなんとか行けそうな気がします。

私は2019年10月に開業した為、前年同期の売上

(提出した時点の3~5月付近)はありません。

なのでできるだけわかるように一応昨年10月から

今年4月の出せる範囲までの売上を一覧に

印刷して提出しました。

売上高を計算する方法はとてもわかりにくいです。

私が手書きで説明を書いたので同じように書いてください。

A 今年の3月の売上

B 去年の3月の売上

BーA (去年の3月の売上ー今年の3月の売上)マイナスになります C 今年の4月+5月の予想売上の合計

D 去年の4月+5月の実際の売上の合計

B+D 去年の3~5月の売上

A+C 今年の3~5月の売上

(B+D)-(A+C) (去年の売上)ー(今年の売上)落ちた売上が出ます

(去年の3月ー今年の3月)÷ 今年の3月×100 %が出ます

落ちた全体の売上

((去年の3ケ月間)-(今年の3ケ月間))÷今年の3ケ月間×100 %が出ます

3ケ月間の落ちた売上

Bについて

私の場合は昨年3月の売上がありませんので

昨年12月の売上を記入するように言われました

B-Aについて

(去年の12月の売上-今年の3月の売上)

Cについて

今年の4月の売上と5月分は予測で出しました

Dについて

昨年の4月+5月分もありませんので

昨年12月分を2倍した金額を書きました

B+Dについて

昨年12月の売上の3倍

A+Cについて

今年の3月~5月までの売上(予測含む)

こうに当てはめて計算しました。

書き方については

市役所の窓口で担当の方と相談しながら記入

しましたので、もし開業して1年未満の方は

担当の方の指示に従って相談しながら記入する事をお勧めします

このように数字を入れて、会社のハンコを捺印して提出して認定書を取ってください。

説明を参考にしながら計算するとわかりやすいと

思いますので、是非頑張って作成してみて下さい。

6.その後

認定がもらえたら銀行に持っていき、保証協会の

審査が通ったら借りれる事になります。

あくまでもセーフティネットがあれば殆どは

借りれるとは思いますが信用協会が貸してくれる

という事を覚えておいてください。

希望としてはコロナで状況がわからない中当面の

運転資金の為に500万円を借りたかったのですが

創業融資を受けたばかりという事で

300万円と減額で融資が決まりました。

200万減ですが借りられただけ助かりました!

そこまで行けば約2週間くらいで融資が振り込まれる

流れになったと思います。

政府の給付金や保証制度は大々的に告知してくれる訳ではないので、自分で調べないとある事も

知らないままで終わってしまう可能性もあります。

もし資金繰りに困っている方がいらっしゃったら

自分は該当するかもしれない

そう考えて、諦めずに融資や給付金を

受けてみてはいかがでしょうか?

この記事が気に入ったらサポートをしてみませんか?