アンチ・ダンピング課税延長措置はWTO協定違反と判断

2020年12月1日に経済産業省より『韓国による日本製ステンレス棒鋼に対するアンチ・ダンピング課税延長措置がWTO協定違反と判断されました』のニュースリリースがありました。

この件について、政策・対外経済・貿易等の初心者の方にも分かるように、ニュースタイトルに含まれている単語の意味も含めて、順を追って解説したいと思います。

ステンレス棒鋼とは

耐食性、耐酸化性、耐熱性に優れた棒鋼であり、主に、ボルト・ナット、工作機械や産業機械のバルブ、タービンブレード、自動車用バルブ、シャフト等に加工、利用されます。

【簡単に言うと…】

ステンレスの棒です。この棒を加工して様々な部品を作ります。

今回のニュースでは、日本から韓国へ輸出しているステンレス棒鋼が問題となっています。

ダンピングとは

日本語にすると不当廉売(ふとうれんばい)です。不当に安い価格で商品やサービスを提供することをいいます。他の事業者の活動が困難になる恐れがあるため、独占禁止法によって規制されています。

【簡単に言うと…】

投売りです。採算を無視して商品を安売りすることですね。

今回のニュースでは、日本が韓国でステンレス棒鋼をダンピングしていることになっています。

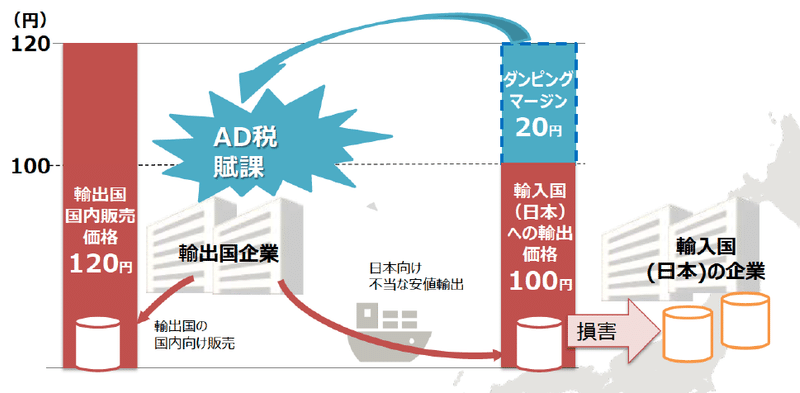

AD(アンチダンピング)措置とは

AD(アンチダンピング)措置とは、輸出国の国内価格よりも低い価格による輸出(ダンピング輸出)が、輸入国(日本)の国内産業に被害を与えている場合に、その価格差を相殺する関税を賦課できる措置のことです。この措置は、WTO協定(GATT・AD協定)において認められているものです。

AD措置は、原則、国内生産者(申請企業)からの申請(課税の求め)に対し、経済産業省・財務省等からなる調査チーム(調査当局)による調査(原則1年、最大18カ月)を行い、要件を満たしていることが認められた場合に発動されます。課税期間は原則として5年以内ですが、期限内に正当な見直しが行われた場合には延長されます。

【簡単に言うと…】

国内企業:そんなに安い商品が輸入されると、こっちも値下げしなきゃいけないじゃん

国内企業:でも、そうすると採算が合わないんだよねぇー

国内企業:このままじゃ、潰れちまうよ

国内企業:政府さん、輸入の規制で何とかなりませんかね?

政府さん:では、差額分に関税かけちゃいます!

今回のニュースでは、「国内企業」が韓国に相当します。

WTO協定とは

自由貿易促進を主たる目的として創設された国際機関、世界貿易機関(WTO)による関税及び貿易に関する一般協定です。正式名称は世界貿易機関を設立するマラケシュ協定といい、通常はWTO設立協定またはWTO協定と呼ばれています。WTO設立協定は本体および附属書に含まれる各種協定から成り立ちます。

【簡単に言うと…】

貿易に関する国際ルールです。

現在WTO加盟国は164か国・地域となり、世界貿易に占める割合は97%以上となっています。

サンセット・レビューとは

のちほど出てくるので、ここで説明しておきます。

アンチ・ダンピング措置の課税期間の終了時に行われる調査のことです。アンチ・ダンピング措置は、原則として発動から5年以内に終了しなければならないとされていますが、アンチ・ダンピング措置を終了するとダンピング及び国内産業への損害が存続し又は再発するおそれがある場合には、例外的に措置を継続することができるとされています。

【簡単に言うと…】

・課税期間を延長するか考える(調べる)こと

・そもそも延長自体は例外的なこと

ニュースの内容

ニュースタイトルに含まれていた単語の意味は、おおよそ理解いただけたかと思います。それでは、ニュースの内容について説明します。

韓国は、平成16年7月30日から、日本製ステンレス棒鋼に対するアンチ・ダンピング課税(以下、「本アンチ・ダンピング課税措置」といいます。)を開始し、2回の課税延長を経て、平成28年6月から平成29年6月にかけて行われた3回目のサンセット・レビューで、3年間の課税延長を決定しました(以下、「本アンチ・ダンピング課税延長措置」といいます。)。

【簡単に言うと…】

・韓国が日本に対して課税しています

・延長につぐ延長でかれこれ13年に渡り課税しています

・さらに3年間の課税延長が決定しました

日本は、韓国による本アンチ・ダンピング課税延長措置について、平成30年6月18日にWTO協定に基づく日韓二国間協議を要請し、同年9月13日に、WTOに対し、WTO協定に基づく紛争処理小委員会(パネル)設置要請を行い、同年10月29日にパネルが設置されました。

【簡単に言うと…】

「いつまで延長するんですか?一旦確認しましょう」と日本が韓国に伝えました。

日本は、韓国による本アンチ・ダンピング課税延長措置について、アンチ・ダンピング課税の撤廃が国内産業の損害の再発をもたらす可能性がある旨の認定の瑕疵や、調査手続の瑕疵により、アンチ・ダンピング協定(1994年の関税及び貿易に関する一般協定第6条の実施に関する協定)に違反すると主張していました。

【簡単に言うと…】

「課税延長措置は不当ではないですか?」ということを日本がWTOに申し立てしました。

その後、令和元年9月及び12月にパネル会合(口頭弁論)が開催され、この度、WTOはパネル報告書を公表しました。同パネル報告書は、韓国による本アンチ・ダンピング課税延長措置は、損害再発の可能性があるとする認定や手続の透明性に問題があり、アンチ・ダンピング協定に整合しないと判断し、韓国に対し措置の是正を勧告しました。

【簡単に言うと…】

・日本の主張が通り「課税延長措置は認めない」こととなりました

・韓国が国際ルールを違反したことになりました

当事国の韓国は、公表から60日以内にWTO上級委員会に対して上訴することが可能です。上訴がない場合には、パネル報告書の内容でWTOとしての判断が確定することとなります。

【簡単に言うと…】

・韓国はWTOの判断が不服ならば「違反していません」と言ってください

・言わないと課税延長措置はできなくなります

日本としては、本件がWTOのルールに従って適切に解決されるよう、今後の手続を進めていく予定であり、韓国が同パネル報告書採択に同意し、同パネル報告書の判断や勧告に従って、本アンチ・ダンピング課税延長措置を速やかに撤廃することを期待します。

【簡単に言うと…】

・日本は国際ルールに則って貿易をしています

・「韓国さんも一緒に守りませんか?」

これまでの日本の対応

延長措置を含む課税措置の期間は次の通りです。

1.平成16年7月、課税開始

2.平成22年2月、1回目の延長(3年間)

3.平成25年10月、2回目の延長(3年間)

4.平成29年6月、3回目の延長(3年間)←ここは延長阻止に失敗

5.令和2年(現在)←ここで延長を阻止

すでに延長撤廃に向けて動いていましたが、前回の「4」のところでは延長撤廃とはなりませんでした。今回のWTOによる「韓国ルール違反」の判定でようやく「5」で延長が撤廃される見通しとなりました。

【簡単に言うと…】

・前回は延長阻止に失敗しました

・今回は延長阻止に成功しました(今のところ)

「サンセット・レビューとは」のところでも言いましたが、そもそも延長自体が例外的なことです。高い関税をかけられてまで輸出するメリットがあるのだろうか?と考えれば納得ですよね。それにも関わらず、なぜ3回も延長が決定されたのか?不可解なところがあります。

これまでの課税額

課税措置(延長措置を含む)の結果、平成16年7月30日から16年間、日本から韓国へ輸出するステンレス棒鋼について、日本企業に対し15.39%のアンチ・ダンピング税が賦課されています。

平成29年6月までの課税総額は約56.6億円に上り、3回目のサンセット・レビューに基づく3年間の延長により令和元年末までで12.5億円が課税されたと推計されます。

【簡単に言うと…】

約70億円が課税されました(日本の企業から韓国に支払い)

最後に

いかがでしたか?

解説は以上となります。公官庁のニュースリリースは、堅苦しいところがあるため、なるべく噛み砕いて説明してみました。

今回のニュースは日本がアンチダンピング措置をかけられている事例となりましたが、もちろん逆もあります。その件についてはまたの機会に説明できればと思います。

貿易については様々な経済圏があり、国際ルールも多種多様に変わっていくと思われます。TPPやRCEPがいい例ですよね。一部の国や企業が独占するような経済市場にならないよう、公平なルール決めと運用が必須となります。日本が主導権を握っているTPPとRCEPに期待しています。

出典元|引用元

🔶経済産業省ウェブサイト

🔶「韓国による日本製ステンレス棒鋼に対するアンチ・ダンピング課税延長措置がWTO協定違反と判断されました」(経済産業省)をもとに作成

🔶Pixabay

いつも読んで👀いただきまして、ありがとうございます🙇まさか、いない👋とは思いますが、万が一サポートしてくれる🌞神様🌞がいらっしゃいましたらば、バチ😣が当たらぬよう、もう少しだけnote📗に対して真摯に取り組もうと思います💪