生命保険の受け取り時にかかる税金はいくら?損しないために知っておきたい契約形態について解説

1.生命保険で受け取るお金って必ず税金がかかるの?

生命保険で受け取るお金には、万が一死亡した時に遺族などが受け取る死亡保険金、ケガや病気をして入院や手術をした時に受け取る入院給付金や手術給付金、病気などで長期間働けなくなった時に受け取る就業不能給付金など、さまざまな種類があります。

お金をなんらかの理由で受け取る場合、所得税や贈与税、相続税といった税金がかかるのが一般的。それでは生命保険の場合はどうなるのでしょうか?

入院給付金や手術給付金、就業不能給付金には税金はかからない

実はどんなものにも税金がかかるわけではありません。入院給付金や手術給付金、就業不能給付金といった「不慮の事故や疾病などにより受け取れる給付金」は非課税です。これは所得税の法令(所得税法施行令第30条第1号)で決められているため、どの商品でも一緒です。主な非課税なものは以下のとおりです。給付金と名前がついていなくても、生存していてケガや病気が原因で受け取るがん診断一時金なども非課税となります。

死亡保険金、解約返戻金、満期保険金には税金がかかる

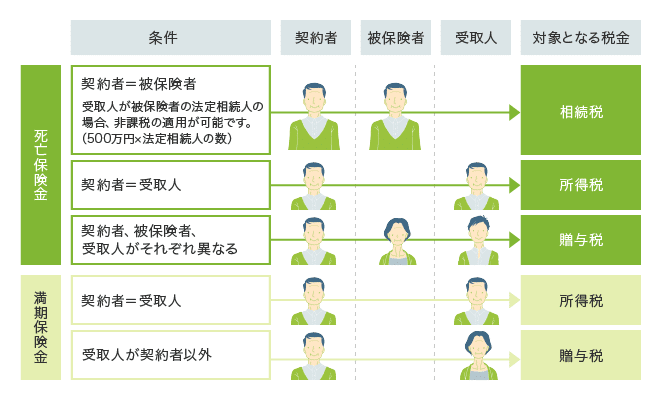

死亡保険金と満期保険金は、契約者、被保険者、保険金受取人が誰であるかにより、所得税、相続税、贈与税のいずれかの課税の対象になり、お金を受け取った人が税金を支払うことになります。交通事故や病気などで死亡し、指定されていた保険金受取人が死亡保険金を受け取った場合、また解約返戻金や満期保険金には税金がかかります。まず、これら死亡保険の契約形態における登場人物の定義を確認しておきましょう。

<死亡保険の契約形態における主な登場人物>

2.契約者・被保険者・保険金受取人の関係で税金の種類ってどう変わる?

死亡保険金や満期保険金を受け取る場合にかかる税金は、以下のように契約者、被保険者、保険金受取人の組み合わせによって種類が異なります。

死亡保険金にかかる税金の種類

<契約者=被保険者の場合>夫が自分の万が一に備えて契約した場合など、「契約者も被保険者も夫、保険金受取人は妻」の契約形態の場合は「相続税」の対象となります。死亡保険金には遺された家族の生活保障という役割があるため、受け取る人が法定相続人の場合は税負担が少なく抑えられるようになっています。<契約者=保険金受取人の場合>夫が妻の万が一に備えて契約した場合など、「契約者と保険金受取人が同じで、被保険者が別の人」の契約形態の場合は「所得税」の対象となります。保険料を支払った本人が受け取ったお金については、原則どのような場合でも「所得税」となり、支払った保険料を差し引いて税金を計算することができます。<契約者≠被保険者≠保険金受取人の場合>夫が妻の万が一に備えて契約し、保険金を子どもが受け取れるように契約した場合など、「契約者と被保険者と保険金受取人が別々」の契約形態の場合は、「贈与税」の対象となります。保険料を支払った人が死亡したわけでもなく、他人がお金を受け取るため、契約者から保険金受取人に「贈与」が発生したとみなされるわけですね。

3.どのように契約すれば課税対象額が少なくなるの?

このように契約形態によってかかる税金の種類が異なりますが、場合によっては大きく損をしてしまうことも。死亡保険金を2000万円として死亡保険を契約した場合に、契約形態によってかかる税金のちがいをみていきましょう。

<契約者=被保険者 相続税がかかる場合>

前述したように、受け取る人が法定相続人の場合は、税負担が少なく抑えられるようになっており、「500万円×法定相続人数」の金額が非課税となります。このケースの場合、法定相続人は妻と子ども2人の計3人ですので、「500万円×3人=1,500万円」が非課税となり受け取る死亡保険金から引くことができます。よって「2,000万円(死亡保険金)―1,500万円(非課税分)=500万円」が相続税の課税対象となり、相続税を計算する際、相続財産に足されます。

なお相続税自体にも大きな基礎控除があり、保険金も含めたすべての相続財産から基礎控除額をひいた残りの金額に課税されるため、最終的に課税遺産総額が0円であればそもそも相続税自体がかかりません。

上記ケースの場合は法定相続人が3名ですので、基礎控除額「3,000万円+(600万円×3名)=4,800万円」を相続税の課税対象額から引くことができます。受け取った保険金のうち課税対象となる金額500万円を入れた相続税の課税遺産総額が4,800万円を超えなければ、相続税自体がかかりません。

なお、保険金受取人が妻などの配偶者の場合は、さらに大きく相続税を減らせる措置があるため、最終的に税金がかからなくなる場合が多いものと思われます。

<契約者=保険金受取人 所得税がかかる場合>

保険料を支払った契約者本人が死亡保険金を受け取るケースです。死亡時までの払込保険料の総額を300万円としたケースで試算してみましょう。

保険契約者が保険金を受け取ると、支払った保険料を引いた残りについて一時所得とみなされます。一時所得は特別控除として50万円を引くことができ、所得税を計算する上で1/2にすることができます。よって「2,000万円(死亡保険金)-300万円(払込保険料)-50万円(特別控除額)=1,650万円」が一時所得となり、所得税を計算する際には、その1/2の825万円が課税の対象となります。

<契約者≠被保険者≠保険金受取人 贈与税がかかる場合>

契約者も被保険者も保険金受取人も異なるケースです。

保険料を支払った契約者ではない人が保険金を受け取ることになるため、贈与税がかかります。贈与税には基礎控除額110万円があるため、受け取った死亡保険金から110万円をひいた残りの金額が贈与税の課税対象となります。

上記の3つのケースで、最も課税対象額が少なくなったのは、相続税がかかる「契約者=被保険者」のケースとなりました。相続税については、法定相続人の数が少ないとその分非課税分として引ける金額が少なくなるため、課税対象額は高くなりますが、相続税自体に大きな基礎控除があり、配偶者にも大きな軽減措置があるため、一般的にこの3つのケースで最も課税対象額が少なくなる契約形態となります。一方、最も課税対象額が高くなるのは贈与税がかかる「契約者≠被保険者≠保険金受取人」のケースです。非課税となる金額は基礎控除額の110万円しかない上、税率も相続税に比べるとかなり高くなります。

4.まとめ

生命保険の契約形態によって、保険金を受け取る際にかかる税金は異なり、場合によっては多額の税金がかかってしまいます。生命保険を契約する際には、保険金にかかる税金が「相続税」になるように 、「契約者=被保険者」「受取人は法定相続人である配偶者(または子)」の形態とするのがポイントです。保険金を受け取る時までイメージして、しっかり課税関係も調べた上で加入しましょう。

この記事が気に入ったらサポートをしてみませんか?