クロス・マーケティンググループ(3675)

株価動向はイマイチ掴みづらいが、Tier2上位 或いは Tier1にも入ってくる可能性があるので、簡単に言語化しておくもの(画像等引用元:一部を除き同社開示資料。その他は文中に都度記載)。

1.事業内容

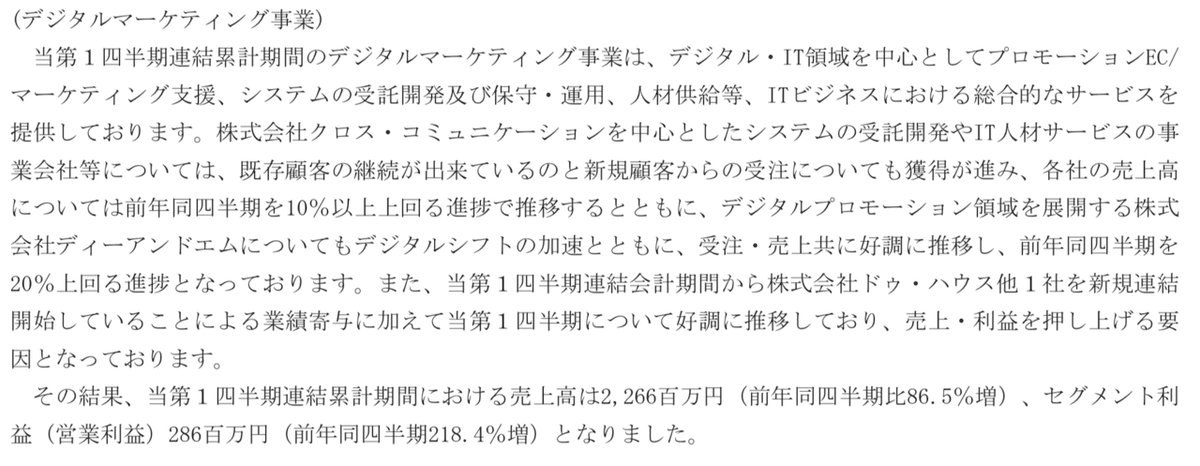

(デジタルマーケティング事業)

デジタル・ITを中心としたプロモーション、EC、マーケティング支援、システム 開発・保守・運用等、ITビジネスにおける総合的なサービスを提供

(データマーケティング事業)

オンラインを中心としたデータ収集等のサービスを提供、顧客の事業・マーケティン グ活動の意思決定を支援

(インサイト事業)

顧客の課題解決に向けたコンサル、 消費者のインサイト発掘等により、顧客の意思決定を支援

2.競争障壁

・国内最大規模のパネルネットワークを持つ点(供給面の障壁)。国内最大規模のパネルネットワークを保有する企業は他にも数社あるが、後述するような一気通貫的なマーケティングサービス提供は行っていない(と思う)。

・顧客のマーケティングプロセスにおいて、消費者データ収集から分析・理解に加え(リサーチ・コンサル)、施策の実行プロセスまでをワンストップで提供できる総合マーケティングソリューション力(供給面の障壁)。

・消費者データを効率的に収集、消費者インサイトの分析と理解、「データ」と「理解」に基づいた実行支援。

3.カタリストとしてのドゥ・ハウス子会社化

(引用元:FISCO企業調査レポートより)

https://www.fisco.co.jp/uploads/cmgroup20210326.pdf

2020 年 12 月に、首都圏を中心にマーケティングサービスを展開するドゥ・ハウスの子会社化を発 表した(子会社化は 2021 年 1 月)。ドゥ・ハウスは「モラタメ .net」や「テンタメ!」といったメディアを運営しており、無料サンプリングプロモーションを通じて 550 万人にのぼる独自の消費者ネットワーク(パネル) を形成している(同社のパネルと合わせると 800 万人規模になる)。サンプリングプロモーションとは、化粧品 や飲料、食品などを配って消費者のアンケートをとり、メーカーの商品開発や商品育成支援など多目的なマーケティングに利用する販促手法である。ドゥ・ハウスの特徴は、同社にはない大メーカーとの繋がりや商品在庫・ ハンドリングにあり、一方、リサーチ業務の構成比が非常に小さいため、同社と補完関係にあるといえる。

ドゥ・ハウスの子会社化により、同社はドゥ・ハウスの成長力を直接連結に取り込むことができる。つまり、システム・アプリ開発・運用・保守・IT 人材供給による IT ビジネス支援など従来の戦力に加え、800 万人に強化されたWEB プロモーションネットワーク、消費者に向けたサンプルプロモーション・商品開発・育成支援など プロモーションサービスでの領域拡大、顧客層拡大によるクロスセル効果、同社と取引のない大メーカーとの繋 がりなどが新たに戦力として期待できることになる。このようにデジタルマーケティング事業における打ち手が広がることで、新たなサービスを提供できるようになるだけでなく、同社の事業領域も着実に広がっていくことになると予想される。

4.マージン上昇の背景

・マージン上昇の主な背景は、新規連結開始ドゥハウス社の影響、CM社におけるオンライン調査案件数増加(オフライン案件よりマージン良い)、外注費削減、販管費抑制等。

5.その他

・指名・報酬委員会設置会社

デジタルマーケティングサービスを提供する企業は市場にそこそこあり、株価も相対的に強く見えるが、バリュエーションが会社の中身を反映していない感がある(単に知られている企業の株が上がっている感)。ここから解離の縮小が始まることを期待したい。

この記事が気に入ったらサポートをしてみませんか?