システムソフト(7527) 雑メモ

雑メモ、時間をかけて遂行していく。

1. 投資アイディア要旨

・3つのビッグチェンジ→ユニークなエコシステム→企業ナラティブの変化

・親会社、既存事業のカスタマーベース活用でSaaSのマーケコストあまりかからない?

システムソフト(7527)

— Carwd Capital, LLC (@Delacro96469569) April 28, 2021

・前Qから注目、非常に良い

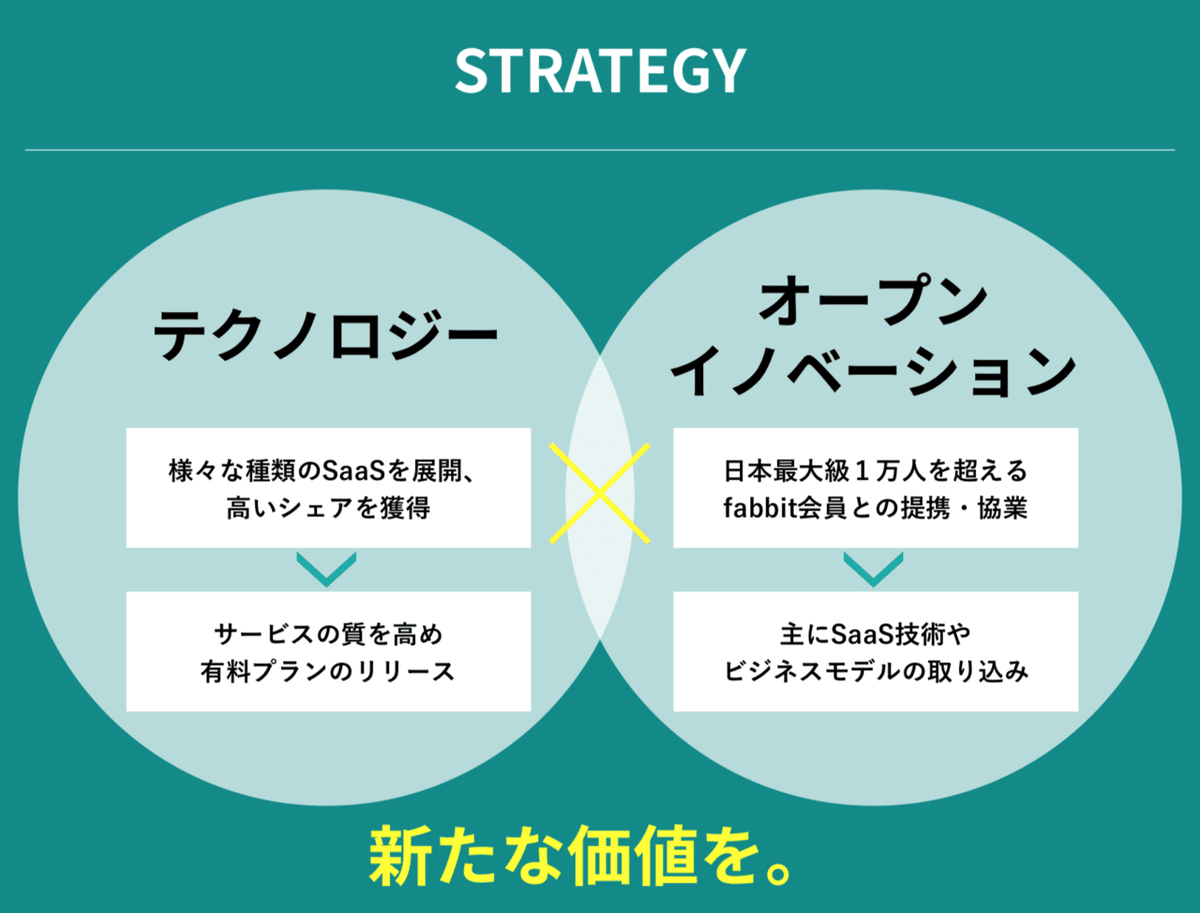

・ビッグチェンジ(SSクラウド、fabbit吸収合併、アドバイザリーボード等)でnarrativeが変化。システムソリューション→テクノロジー×オープンイノベーション企業へ

・不動産DX事業は「コロナ禍で変化した人の価値観」という自分の投資テーマにフィット pic.twitter.com/fpRkuWQ065

2. トピックス

・SaaS事業の急成長により、トップラインをQoQでも伸ばせる強み

・3つのビッグチェンジ。SSクラウド、Fabbit、アドバイザリーボード。何か変化のきっかけがあったのか?とIRの方に聞いてみたところ、今までの積み重ねですと濁された。

・SSクラウドの成長は急ピッチ。

システムソフトはプレスリリースも出てる。既存事業と株主を通じたカスタマーベースも活用しつつ、プロダクトラインアップ拡充でのARPU上昇を目指して欲しいね。

— Carwd Capital, LLC (@Delacro96469569) May 6, 2021

・「修繕チェッククラウド」の販売開始

・SS クラウドシリーズの利用企業数が延べ 4,773 社、室内チェッククラウドの利用者数が46,305人 pic.twitter.com/kF6bvPnh3x

・この事業セグメントこそがシステムソフトのユニークな強み。

・21/3末時点でのネットキャッシュは約19億円、自己資本比率は77.4%

3.バリュエーションの考え方

同社への投資検討に際しては、「価格の目線をどう置くか?」さえ解決できれば問題なくgoになると思う。ただ、現時点では情報開示が限定的なので、ロジックのリスクテークをする必要がある(=多少強引に腹落ち感あるロジックを作らないといけない)。

予想EPS (経常利益ベースへの置き換え後) を起点に中計ベースの成長率を乗じる方法やSOTP的な手法等、もっと正統派っぽい方法があるとは思うのだが、繰り返しになるが現時点では上昇開示が限定的なので、腹落ち感を優先した整理としては例えば以下。

・ビッグチェンジ前同社株価は90円近辺。足元株価は175円なので、175-90=85の差分がSaaS+オープンイノベーション事業(が生み出すエコシステム)の期待価値

・時価総額143億/175×85=70億円がSaaS+オープンイノベーション事業の価値と考えられる。実際にはネットキャッシュが19億円あるのでもう少し低い。

このロジックなら「バリュエーションは決して高くない」と言えるのではないだろうか?表現を簡易化すると、

・不動産SaaSとFabbitで60-70億円以上の価値ある事業を作れますか?

との問いにyesと言えれば、今の株価での投資は少なくとも負けない投資にはなるという事。

・

この記事が気に入ったらサポートをしてみませんか?