match group($MTCH)2020Q4決算まとめ

本記事は全編無料でお読みいただけます。

もし本記事に価値を感じてくださった方がおられましたら

投げ銭をいただけますと大変嬉しいです。

match groupの銘柄分析noteはこちら

決算資料はこちら

売上高 6億5,100万ドル YoY+19%

営業利益 2億1300万ドル YoY+17% 営業利益率33%

調整後EBITDA 2億4500万ドル YoY+13% EBITDAマージン38%

平均加入者数 1,090万人 YoY+12%

ARPU $0.62 YoY+5%

2021年度売上高 予想28.5億ドルに対し新ガイダンス27.5~28.5億ドル

◆売上高

ここからは業績を細かく検証していきます。まずは全体の売上から。

(データは公式IRより取得、薄い灰色はアナリスト予想)

青:米国内 橙:米国外 の売上高になります。

2020Q2にコロナショックの影響により一時的に下落した売上高は、Q3以降は回復基調。YoY+19%と成長率も昨年並みにまで回復しているものの、QoQでは+1.8%とほぼ横ばい。ただこの点は季節性の影響があるため、特に問題なしと考えます(Bumbleなど他のアプリでも同様の傾向)

<Bumble S-1より抜粋・直訳>

プラットフォームでは、ユーザーの成長、ユーザーエンゲージメント、有料ユーザーの成長、収益化に季節性があります。歴史的に、これらすべての指標は、第1四半期と暦年の北半球の夏に増加し、暦年の残りの期間には減速します。私たちの活動は、バレンタインデーにつながる1月と2月、主要な休日につながるなど、主要な季節カレンダーの高値でも上昇します。

エリア別の売上高も見ていきます。

(青:米国内 橙:米国外 薄い色はアナリストの予想に対して過去の成長率を元に概算の数字を当て込んだものです)

米国内での売上高はやや減少していますが、米国外では増加しておりトータルでは増加しています。米国内での浸透度はかなり高まっているため、match groupではマッチングアプリの普及が遅れている「日本・台湾」「インド」「韓国・東南アジア」の3エリアを戦略的ターゲットとしており、売上高成長も米国外がリードしています。

◆Average Subscribers & ARPU

マッチングアプリというビジネスモデルの仕組み上、ユーザは(基本的には)パートナーを見つけ次第、サブスクリプションを解約することが想定されます。そのため、「Average Subscribers(平均サブスクリプションユーザー数)」という指標が提示されています。

Average Subscribersは右肩上がりで増加しており、その成長率は20%前後です。2020Q4はYoY+12%の成長。QoQで見ると米国内で微減、米国外で増加となり、トータルで14.3万人増加しました。

ARPUはほぼ横ばい~やや上向きです。1ユーザーあたりの課金額にはプラン上の上限もありほぼ一定のため、とにかくユーザ数を増やすことが売上増のカギとなります。2020Q4もほぼ変化はありませんでした。

◆営業経費・営業利益

営業利益率は30%前後と高い水準を維持しており、特に問題ありません。

営業経費の内訳は下記グラフの5項目です。

ポートフォリオ全体でマーケティングの強化を図っており、マーケティング費用が増加しています。

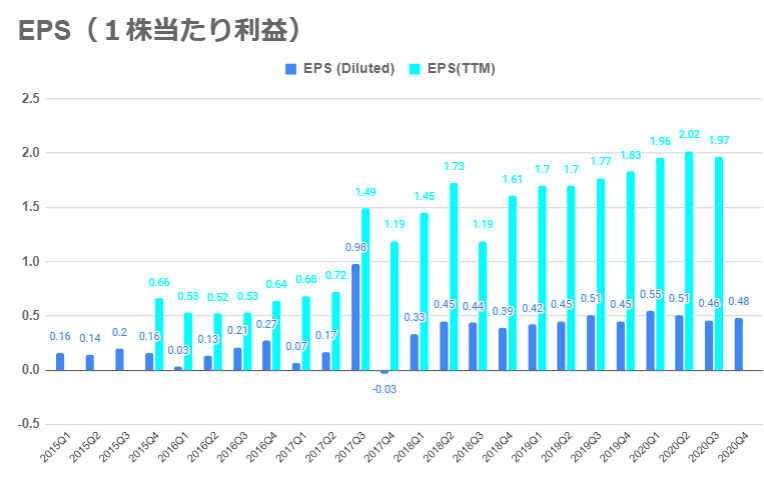

EPS(1株あたり利益)

2020Q4のEPSは$0.48となり、アナリスト予想の$0.49を下回りました。

◆株主への手紙 より意訳

Tinder:2020年の収益は$1.4B YoY+18%の成長

Hinge:2020年の収益は前年比で3倍・DL数YoY+63%の高成長

Pairs, Chispa, BLK, PlentyOfFish, OkCupid, Meeticなどのブランドも順調な成長を見せている。

COVID-19の症例数やロックダウン等の移動制限が大きく影響

・英国ではロックダウンとBrexitが初回契約者数に影響

・日本のような症例数の少ない市場では好調

・インドのように大きな打撃を受けた市場では、COVID-19の症例減少に伴い明らかな回復傾向がみられる。

⇒引き続き、米国外の市場に注力するとともに、ブランドポートフォリオを拡大する

⇒ワクチン接種が進むにつれ、私たちのビジネスは更に成長する

まとめ・考察

<2020Q4 決算結果>

米国内:売上高・顧客数ともに微減⇒季節性によるもの

米国外:売上高・顧客数ともに増加

全体:マーケティング強化により営業経費が増加した結果、純利益が減少する形となった。

⇒先行投資のため問題なしと考える

<考察>

EPSおよびガイダンスはアナリストの予想を下回るものでしたが、季節性及び先行投資の影響と考えられ、同社の成長シナリオが崩れている訳ではないと判断します。

ワクチン接種状況の進展にも影響されますが、バレンタインデーを含む2021Q1決算は比較的良好なものになると思われますし、リカバリー銘柄としては引き続き有望であると考察します。

2/11にIPO予定のBumbleにより $MTCHにも注目が集まると嬉しいですね。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?