前回のテーパリング⇒利上げ⇒QT(BS縮小)期間のS&P500の推移と2022年の米国株について

皆さんクリスマスは楽しんだでしょうか?いよいよクリスマスも終わり2021年もあと残すところ僅かとなりました。

今回は来年2022年の米国株はどうなるか、についてリーマンショック後の量的緩和~テーパリング~利上げ~BS縮小期間のおさらいをしつつ書いていこうと思います。

先ずはFRBの総資産の推移とSPY(S&P500ETF)のチャートになります。

簡単に悦明すると通常リーマンショックやコロナショックのような出来事が起こると、政府と中央銀行は経済を下支えする為に財政出動と金融緩和を行います。中央銀行の行う金融緩和とは金利を下げたり量的緩和をすることであり、量的緩和政策をすると一枚目の画像のようにFRBの総資産が増えていきます。

量的緩和政策とはよくジャブジャブと表現されますが、中央銀行が国債等を買い入れ市場にお金を供給する政策です。(世の中に出回るお金が増える)

政府と中央銀行の下支えが必要がないと判断するとテーパリング(量的緩和の段階的縮小)を開始し、テーパリング終了後つまり下支えが無くなっても景気が腰折れせず上向きであれば利上げが開始されます。

FRBの使命は「物価の安定」と「雇用の最大化」ですから、金融政策の決定にはこの2つが大きく左右します。インフレ率が2%程度で完全雇用状態が経済にとって一番良い状況と考えられていますので、FRBはその状態にもっていくために金融緩和をしたり引き締めをしています。

現在の状況を言えば、2021年11月FRBはテーパリングを開始し2022年の6月までの8ヶ月間で終了すると発表しました。が、12月のFOMCにてパウエル議長はインフレは一時的との発言を撤回しテーパリングを加速させ2022年の3月で終了することに変更しました。

12月が軟調だったのはオミクロンも勿論ありますが、このテーパリング加速のアドバルーンが原因となりハイグロ銘柄がこっぴどく売られる展開となりました。

前回と今回とで大きく異なるのはスピードです。

前回は2008年の11月のFOMCで量的緩和が開始され、2013年の12月のFOMCにて2014年1月からのテーパリング開始が発表されました。その間約5年です。今回は2020年3月に量的緩和が開始され2021年11月にテーパリングが開始されました。その間約1年半です。

テーパリング期間も前回は10ヶ月、今回は5ヶ月、前回の半分の期間で終わらせます。

このスピードの違いは問題の性質の違いが大きいと思いますし、過去の経験から迅速に大規模な金融緩和と財政出動を行ったこともあるとおもいます。

2022年のスケジュールはテーパリングが3月に終了し、その後利上げが行われることが予想されています。現時点での債券投資家の予想では3回の利上げとなっていますが、この辺は流動的なので利上げ回数に関しては分かりません。

前回は2014年1月にテーパリングが開始され10月に終わり、その約1年後の2015年12月に一回目の利上げ、そして更に1年後2回目の利上げでした。

つまり来年は前回は約3年かけておこなったことを1年で行うと予想されています。慌ただしい1年になるかもしれませんね。

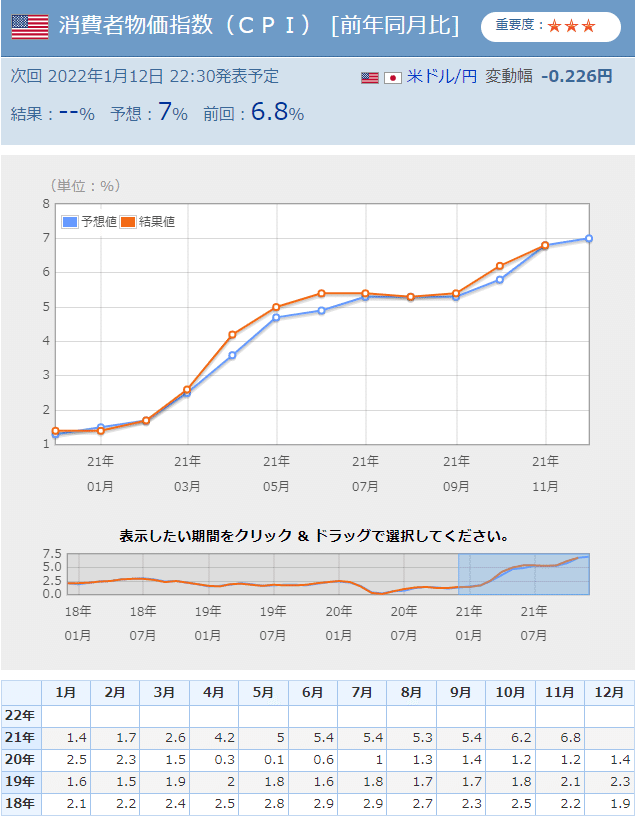

利上げに関しては、最大の注目はインフレがどうなるかです。直近のCPIは前年同期比で6.8%まで上昇していますから、パウエル議長もかなり焦っていると思います。

雇用に関しては失業率よりも労働参加率が回復するかが来年は重要です。何故ならば失業率は職を求めている人しか計算に入らないからです。失業率が下がってもコロナで職を失った人々が求職しなければ労働参加率は回復しませんし人手不足も解消しないからです、人手不足が解消しなければ賃金インフレも収まりません。

上の図は労働参加率のグラフですが、コロナ以前の労働参加率は63.4%でしたが未だに61.9%までしか戻ってきていません。そのため人手不足が続き平均時給も高いままで推移しており賃金インフレが収まる気配がありません。

CPIが高く失業率が低く平均時給も高い状況ですので、FRBとしてはテーパリングが終わり次第いち早く利上げを行いたいと考えているでしょう。

上記はテーパリング終了3ヶ月前から2回目の利上げまでのSPYのチャートです。見て分かるようにレンジ相場です。

S&P500が大きく調整したのはテーパリング終了月、2015年8月におきたチャイナショック、1回目の利上げ後となっています。

つまり来年は過去と同じような動きになるとすればS&P500はレンジ相場になる可能性があり大きめの調整局面もありそうです。そして利上げに左右される相場になりますので金利に大きく左右される銘柄は触れないほうが良いと思います。特に注意しなければならないのはやはりテーパリング終了の前後と1回目の利上げ前後です。今回はテーパリング終了後すぐ利上げもあり得ますので同時にくる可能性もあります。

但し、iDeCo、積立NISA、その他長期的な指数積立は粛々と継続しましょう。これらは1年間の増えた減ったは関係ありませんので。

最後に来年はないと思いますがQT(BS縮小)についてです。前回のQTは2017年9月のFOMCにおいて10月からのBS縮小が発表され、2019年7月のFOMCにおいて前倒しで終了。因みにこのFOMCでパウエル議長は方針を転換し利下げに踏み切りました。はっきり言ってBS縮小開始後の金融政策は明らかな失敗でした。

この辺りになってくると記憶に新しい人も多いと思いますが、2018年9月から12月にかけて約20%下落しました。トランプ大統領にパウエル議長がボロクソに言われていたことを覚えている人も多いことでしょう。

BS縮小は量的緩和の真逆ですから株価にとっては逆風です、更に前回はBS縮小期間中に複数回の利上げもありましたから尚更です。実際にBS縮小を前倒しで終了し利下げを行ってから株価は大きく上がっています。

FRBも前回の失敗がありますから慎重に行うと思いますが(願望込み)前回と同じようにBS縮小期間に複数回の利上げを行なったり、BS縮小のペースが早いようであれば積立以外は全降りも検討しなければなりません。

今後のFOMCでは利上げだけではなくQTについての発言にも注意深く見ていきましょう。

ここまでが昨年末に書いた記事になりますが、1月のFOMC議事録においてQTに思っていた以上に踏み込んだ内容が公開されましたので追加で書いていこうと思います。先ず今年QTはないと思うと書きましたが、今年の後半にQTが行われる可能性がでてきました。そこでQTとはいったい何なのか、どの様な状況になるとQTが行われるのかを解説していきます。

QE(量的緩和)とはFRBが米国債とMBS(住宅ローン担保証券)を市場から買い入れドルを市場に供給する政策であり、市場に流通するドルが増えるのでドルの価値が下がる政策です。

QT(BS縮小)とはQEの真逆の政策で、QEで増えたFRBの資産(米国債、MBS)を減らし市場からドルを吸いあげる政策です、市場に流通しているドルが減りますのでドルの価値は上がります。

具体的には債券には償還期限がありますから、FRBが保有資産を減らしたくない場合は再投資をしますが、QTはこの再投資を行わずに米国債又はMBSを償還して資産を減らします。もっと早く資産を減らしたいときは保有資産を市場で売ってBSを縮小をします。市場で売却するとなるとだいぶ荒療治な引き締めになります。

MBSを縮小する効果としては住宅価格高騰に歯止めをかけることができます、利上げでも住宅ローン金利は上がりますが、FRBが保有しているMBSを減らせば更に住宅ローン金利は上がりますので買い控えにつながります。

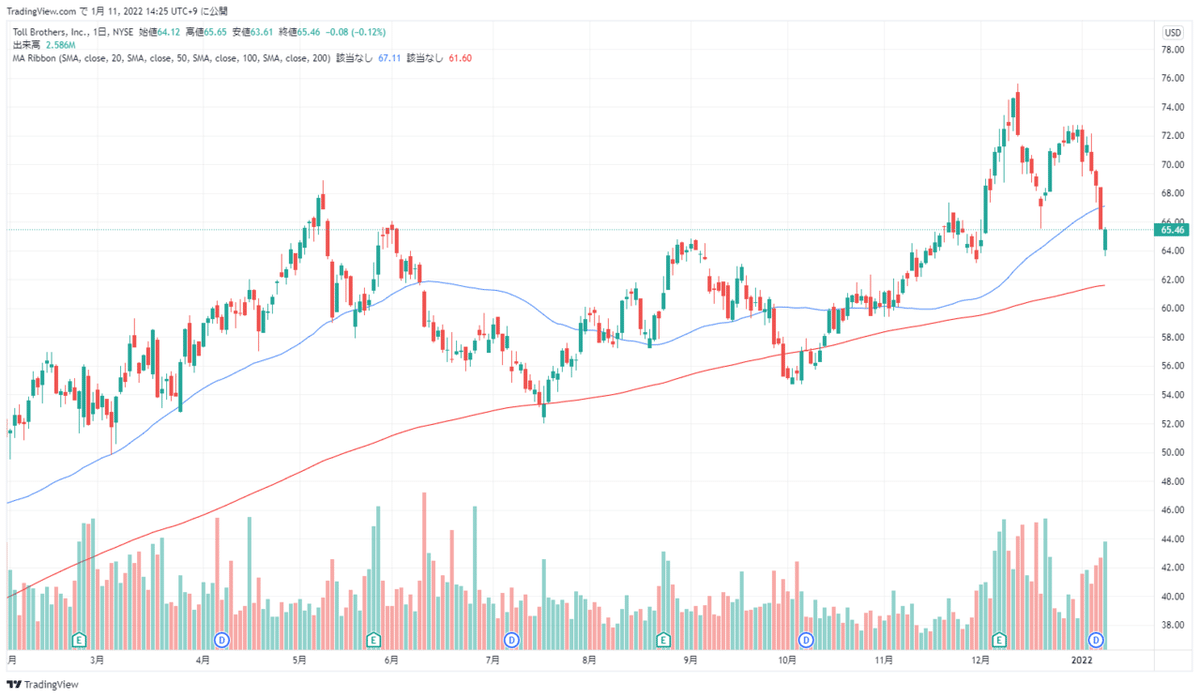

上2つは大手ハウスメーカーの$TOL(Toll Brothers Inc)と$LEN(Lennar Corporation)のチャートです、FOMC議事録が公開されてから下げているのはQTによりFRBの保有するMBSが減らされるのではないか、との懸念から売られているものと思われます。

住宅価格が高騰すれば必然的に家賃もあがり生活を苦しめますので、利上げしても住宅価格が下がらないようであればFRBはMBS縮小に踏み切ると思われます。

次に米国債を縮小する効果ですが、米国債を縮小することでイールドカーブをコントロールできることにあります。

イールドカーブがフラット化(長短金利差が狭まり右肩上がりの曲線から横一線になる現象)したり逆イールド(長期金利より短期金利があがり右肩下がりの曲線になる現象)になると不況に突入する危険が高まります。これは長短金利差の利鞘で稼いでいる銀行が稼げなくなり貸し出しをしなくなるからです。

利上げを行えば短期金利は上昇しますので、FRBは保有している長期国債を縮小することでイールドカーブがフラット化するのを防ぎます。

上は米国2年債利回りと10年債利回りのチャートです。

9月のFOMC以降2年債利回りは利上げを織り込んで右肩上がりのチャートになっていますが、10年債利回りは12月まではあまり上がっていません。つまり2年債利回りと10年債利回りの金利差が縮まりフラット化していました。しかしFOMC議事録でQTに踏み込んだ内容が公開されたことにより10年債利回りが上がっています。これは上記で説明した通り債券投資家が”FRBはイールドカーブのフラット化を防ぐためならQTをやるんだな”という思惑を読み取っていることで起きた動きだと思います。

皆さんも毎日金利をチェックしていると思いますが、今年は特に金利とイールドカーブは毎日必ずチェックしてください。イールドカーブがフラット化すればするほどFRBは米国債縮小に動く可能性が高くなりますので。

もし今年QTが行われないシナリオがあるとすればECBの動向だと思います。昨年パウエル議長も説明していましたが、米国長期国債利回りが上がらないのは日本やドイツの国債利回りが低い為、相対的に米国債に買いが集まるからだと。しかし現在ヨーロッパにもインフレの波は押し寄せてきておりECBが利上げを早めれば米国長期債の買い圧力は減るかもしれません。

今年はテーパリング終了、利上げはほぼ確実に行われ、QTも始まるかもしれませんので非常に難しい相場になると思われます。指数の積立は継続して粛々と行ってください。それ以外は高配当銘柄やどんな相場でも上がる銘柄は必ずありますので個別株に投資するのも一つの手だと思います。個別株選定に自信がない方はキャッシュ多めにしてSPYやVOOが大きく調整した時だけ入っていきある程度とれたら欲を張らずに利確するのが安全だと思います。

今回は以上になります、最後まで読んで頂きありがとうございました。

記事の内容が良かったら♡ボタンを押して頂けると次回の励みになりますのでよろしくお願いします。

本noteは株式、債券、コモディティの購入売却等を勧めるものではありません、また投資アドバイスでもありません。

この記事が気に入ったらサポートをしてみませんか?