ゲオホールディングス(2681)

ちょっときになったので、メモがてら軽い考察

ビデオ屋からリユース銘柄になって、利益はコロナ前に回復したけど、キャッシュフロー悪くなってる。

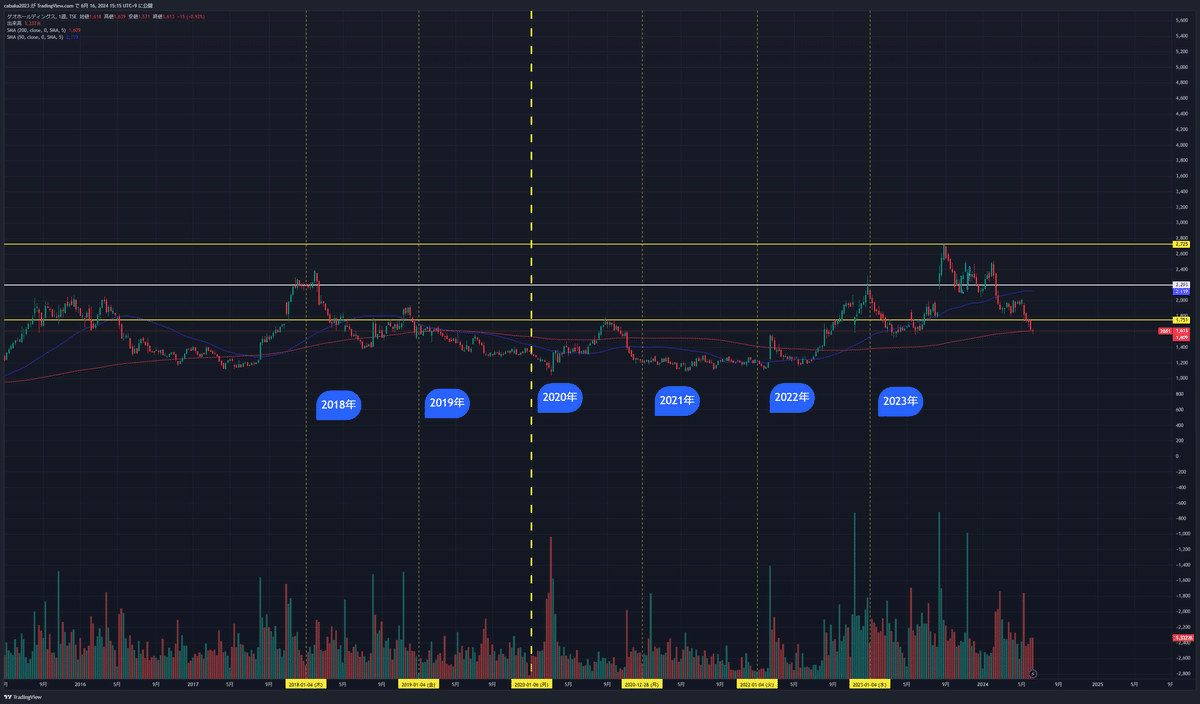

1株価推移

他の中古・リユース銘柄にくらべてかんばしくない

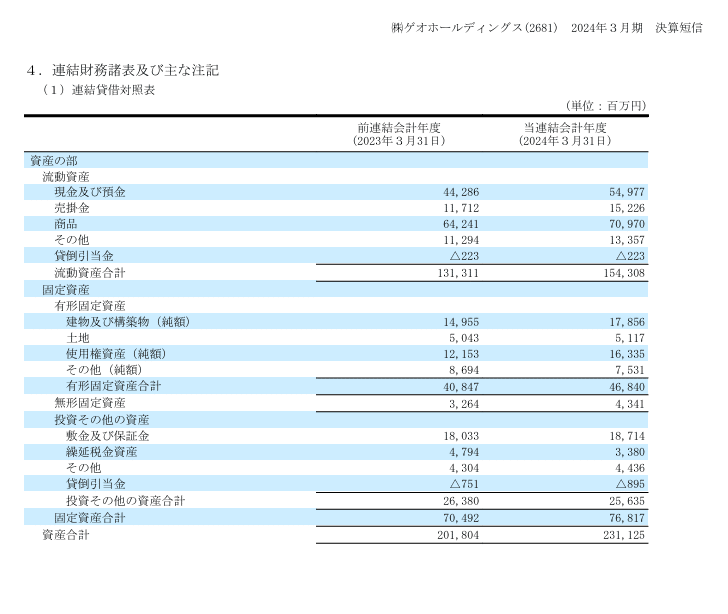

2業績とか財務とか

業績

コロナ前の業績はこんな感じ(図1)

直近の決算説明資料を見ると、営業利益、経常利益ともにコロナ前の水準をじゃっかん上回っている。

ただ営業利益率、粗利率は低下していることがわかる

キャッシュフロー

次に連結キャッシュフローをみてみる。

営業キャッシュフローは伸びているが、投資キャッシュフローも増加しており、フリーキャッシュフローは赤字。

今後継続的に営業利益を伸ばすには、財務的な余裕がないといけない感じではあるか。

財務CFとして、第1回無担保社債発行に より66億円調達、取引金 融機関より186億円調達している

IRBANKでゲオのキャッシュフローの推移をみてみると、とくにキャッシュフローが悪くなっていることがわかる。FCFも赤字。

コロナ前の営業利益を超えてはいるが、稼ぐ力というか資金効率は良くない感じの状態。なので、業績がコロナ前より良くても、評価されないのかも。

現金と借入金を見る限りでは、

短期借入金は少なめな印象なので、そこまで財務が悪いという感じでもない。

ただ、同業(ハードオフ、トレジャーファクトリー)あたりと比べて悪い感じか。

この記事が気に入ったらサポートをしてみませんか?