マンションすまい・る債の利用価値を考えてみましょう(5)-効率的な運用-

市場の売買はがない10年利付債であるマンションすまい・る債は途中解約すると利回りが低くなりますが、定期預貯金の金利に比べれば多くの利息を手にすることができ、私的流用を防ぐこともできることを説明しました。

今回は、モデルケースを使って効率的なマンションすまい・る債の購入方法を考えます。

戸数26戸、小規模なマンションを想定します。

モデルケースの修繕積立金の推移と計画は次のようになります。

現在、修繕積立金はA銀行の定期預金に預入されています。(税率0.002%)

預入されていた期間、今後、計画通りに積立てを続け全額を定期預金に預けたとした場合の受取利息の実績と推移は次のようになります。

すまい・る債を購入する(シミュレーション)

すまい・る債の購入方法は、現在の積立額2,400万円はすべてすまい・る債を購入します。

翌年以降については、期末時の総額の最大公約数分を購入します。

計画では年間312万円の積立金額になり、312万/50万で毎年6口の購入になります。

端数の12万については定期預金として積立てます。

2024年以降の修繕積立金の購入方法は、単年購入方法と10年積立方法を比較します。

*将来の金利は2023年発売の年利と同じと仮定します。

すまい・る債2,400万円(48口)からの利息収益

2023年に購入した時の適用金利で各年毎に受取れる利息と10年後(2033年)の累計利息額、実質利回りは次のようになります。

定期預金に2,400万円を預けた時の受取利息を比較します。(大手銀行10年スーパー定期:利率0.002%、ネットバンク10年スーパー定期:利率0.03%)

10年後の受取利息額の差がわかります。

金利が良いと言われるネット銀行のスーパー定期と比較してもその差は歴然です。

現在保有している修繕積立金をすまい・る債に買い換えるだけでこれだけの違いがあることがわかります。

利回りを考えた計画を立案する

すまい・る債は、10年利付債で後半ほど利回りが良くなります。

この点を考えると出来るだけ途中解約をすべきではありません。

そこで、修繕積立金の推移と修繕計画を次のように考えます。

現在保有する修繕積立金2,400万円分のすまい・る債は原則、満期まで解約をしません。

これで40万円以上の利息収入を確保します。

5年後の修繕工事費、1,200万円については2024年からの4年分の修繕積立金を充当することにします。

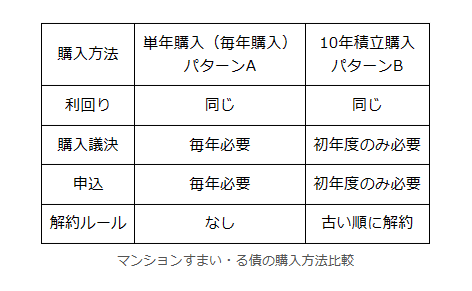

単年購入のパターン比較

2024年以降に積立てられる毎年3,120,000円については、すまい・る債6口(300万円分)を購入する計画です。

計画では単年購入(パターンA)と10年積立購入(パターンB)を想定しました。

両者の購入方法の比較です。

どちらも途中解約を前提にした購入です。

パターンAは単年ごとに総会議決が必要になりますが、初年度購入時に「今後のマンションすまい・る債の購入の決定については理事会に一任する」と取決めて議決を行えば単年ごとに行う手間は省くことができます。

申込みの手間はありますが、実際手続きをするのは管理会社です。

両者の大きな違いは、解約ルールです。

単年購入は毎年発売される優位な利回りによって解約する商品を選択できますが、10年積立購入は利回りに関わらず古い順からの解約になります。

この違いは単年購入の方が運用の自由度が高いことを示し、有利な運営が可能になります。

以上がモデルケースを用いたマンションすまい・る債の効率的な購入方法になります。

金利の良い商品への乗換

住宅金融支援機構に確認しましたが、次のような利回りの良い商品への乗換も方法論としては可能と言うことでした。

参考までに掲載します。

2017年の購入したすまい・る債の利回りは0.8%と低く、将来的に受取れる利息は多くありません。

2019年に発売されるすまい・る債の利回りは1.43%と高く、将来的に受取れる利息が多く見こまれます。

そこで、2017年のすまい・る債を解約し、2019年の商品に買い換えます。

ただし、解約は修繕工事費への使用が前提です。

買い直しが認めれるかどうかは確認できていません。

まとめ

各マンションで修繕積立金の状況も長期修繕計画の事情も違います。

今回のモデルケースはあくまでも一例です。

基本的にマンションすまい・る債の効率的な運用は、長期修繕計画との兼合いを理解した上で購入を行うことにあります。

特に購入と途中解約のタイミングを十分に検討した上で運用する必要があり、このような計算は、管理会社のフロントにお願いしてもなかなかできるものではありません。

また、マンション管理士でも不慣れな方が多い分野です。

マンション管理組合に有益な情報とは本来、このような細かなことにも含めて行われるべきですが、実際はなかなかできていない実態があります。

1円でも無駄にしたくない大切な修繕積立金です。

マンションすまい・る債は定期預金と同様の信用性があり、高利回りの運用が可能な債券です。

是非、購入の検討をしてください。

この記事が気に入ったらサポートをしてみませんか?