jGrantsで小規模事業者持続化補助金を申し込む方法~その3~

こんにちは、事業計画研究所です。

先々週、小規模事業者持続化補助金(低感染リスク型第2回)の申請締切日でした。

小規模事業者持続化補助金(低感染リスク型)は、jGrantsでの申請が必須となっています。

jGrantsでの申し込みで問い合わせが多くありましたので

前回から3週に渡り(毎木曜日)、jGrantsを使った小規模事業者持続化補助金(低感染リスク型)の申請方法をお伝えしようと思います。

今回は第3回目、最終回となります。

※なお、当社の認識に基づく説明となっておりますので、認識や説明に瑕疵があった場合でも、当社は責任を負いかねますので、その点をご理解の上、ご参照ください。

前回(第3回)は、(20)「賃上げ【事業場内最低賃金の引き上げ】」まで来ました。

(21)「4 経営計画及び補助事業計画」をアップロードします。

「ファイルを選択」をクリックして、別途作成していた「【様式1】経営計画及び補助事業計画」のファイルを選択してアップロードします。

このとき注意点は、以下の3点です。

①ファイル形式はWordファイルまたはPDF

②ファイル名は「【事業者名】補助事業名」

③ファイル容量は3MB以内

また、アップロードした後に「補助事業名」を入力します。

「補助事業名」は、「【様式1】経営計画及び補助事業計画」に記載したものです。

(21)「5 経費内容 (1)経費区分」の金額の種類を入力します。

「下記に該当しないため、「税抜き金額」で記載」か「下記に該当するため、「税込み金額」で記載」を選択します。

ここでは、要するに経費の申請が「税抜き」か「税込み」を選択します。

条件があてはまり「税込み金額」で記載できる場合は、消費税分にも補助金が適用されることになるのでお得感があります。

「税込み金額」となる条件は以下になります。

① 消費税法における納税義務者とならない補助事業者

② 免税事業者である補助事業者

③ 簡易課税事業者である補助事業者

(22)「5 経費内容 (1)経費区分」の経費項目ごとに、経費内訳、補助対象経費、具体的内容・必要理由を入力します。

経費項目は①機械装置等費、②広報費、③展示会等出展費(オンラインによる展示会等に限る)④開発費、⑤資料購入費、⑥雑役務費、⑦借料、⑧専門家謝金、⑨設備処分費、⑩委託費、⑪外注費、⑫感染防止対策費の12種類に分かれています。

事業計画に沿って購入等しようとする経費項目を開きます。経費項目は「②広報費」、「④開発費」、「⑫感染防止対策費」のように複数に及んでも構いません。

以下では、例として、経費項目が「②広報費」となるWEBサイト(45万円)とLP(ランディングページ)(30万円)を作成する場合を例に説明します。

1点目

「経費内訳(単価、個数)」の欄には、「450,000円×1サイト」

「補助対象経費(円)」の欄には、「450000」

「具体的内容・必要理由」の欄には、「○○用WEBサイトの制作・○○の広報のため」

2点目

「経費内訳(単価、個数)」の欄には、「300,000円×1サイト」

「補助対象経費(円)」の欄には、「300000」

「具体的内容・必要理由」の欄には、「○○の集客用ランディングページの制作・SNS広告からの誘導地点とする

といった記載をします。

「補助対象経費(円)」の欄には、半角数字で、「,」をつけないようにします。

1つの経費項目で5点を超える場合は(あまり想定できませんが)4点目にまとめて記載することになります。

(23)「5 経費内容 (2)補助申請額合計」を記入します。

先の例(WEBサイト(45万円)とLP(ランディングページ)(30万円))で説明すると、

「補助対象経費合計(円)」の欄には、「750000」

「補助金申請総額(円)」の欄には、「562500」

「感染症防止対策費の割合(%)」の欄には、「0」

と記載します。

「感染症防止対策費の割合(%)」の欄は、経費項目の「⑫感染症防止対策費」がある場合のみ

「経費区分『⑫感染防止対策費』」÷「補助金申請総額」×100

の式から求めた数字を記載します。

(24)「6 支援機関確認書」を記入します。

この項目は、商工会議所に事業計画書を持ち込み、指導を受けて「支援機関確認書」を発行された人だけが、「支援機関確認書」をアップロードします。

事業計画研究所では「支援機関確認書」を発行された案件を取り扱ったことがないので、この項目は割愛させていただきます。

詳細は、「支援機関確認書」を発行された商工会議所等に問い合わせされると良いと思います。

(25)「7 補助金交付申請書」を記入します。

「1 補助事業の目的および内容」の欄は、「「経営計画及び補助事業計画」のとおり」のスライドを「ON」にします。

「2 補助事業の開始日および完了予定日」の欄は、基本的に「交付決定日」のラジオボタンを「ON」にし、「完了予定日」の欄にチェックを入れます。

もし、交付決定日よりも前に事業を開始する場合は、「事業開始日」のラジオボタンを「ON」にし、「事業開始日」の欄の中に実際に事業を「開始する」(または「開始した」)日時を記載します。

※ただし、事業開始日は、令和3年(2021年)1月8日以降となります。

「3 補助対象経費」の欄は、「「経営計画及び補助事業計画」及び「5 経費内容」記載のとおり」のスライドを「ON」にします。

「4 補助金交付申請額」の欄は、「「経営計画及び補助事業計画」及び「5 経費内容」記載のとおり」のスライドを「ON」にします。

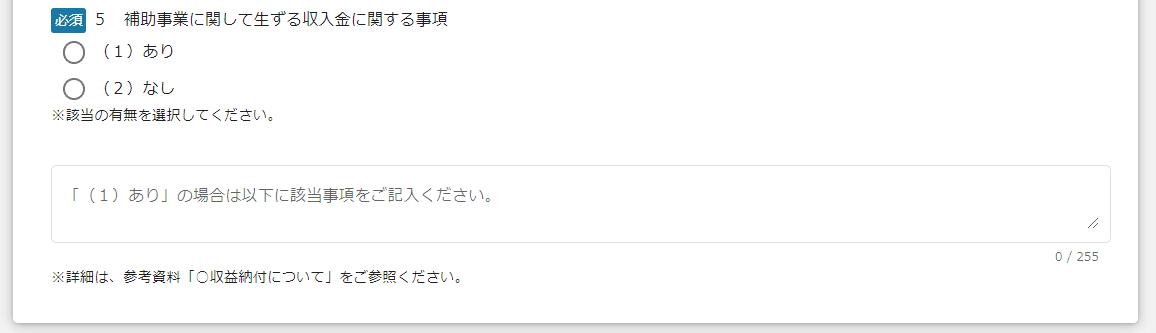

「5 補助事業に関して生ずる収入金に関する事項」の欄は、「あり」のラジオボタン又は「なし」のラジオボタンを「ON」にします。

収益納付とは、補助事業を通じた収益がある場合に、収益の一部を返還することを言います。国からの補助金を使って収益が生まれたのであれば、その一部を国に返すイメージです。

補足情報

収益納付について、「補助金等に係る予算の執行の適正化に関する法律」等の規定により、補助事業(補助金の交付を受けて行う事業)の結果により収益(収入から経費を引いた額)が生じた場合には、補助金交付額を上限として収益金の一部または全部に相当する額を国庫へ返納していただく場合があります(これを「収益納付」と言います)。

本補助金については、事業完了時までに直接生じた収益金について、補助金交付時に、交付すべき金額から相当分を減額して交付する取扱いとしています。

なお、ここで言う「補助金により直接生じた収益」は、以下のようなケースを想定しています。

<補助金により直接収益が生じるケースの例>

(1)補助金を活用して購入した設備で生産した商品の販売・サービスの提供による利益(機械装置等費が補助対象の場合など)

(2)補助金を活用して構築したECサイト(買い物カゴ、決済機能の付加)による販売や他社の運営するインターネットショッピングモールでの販売による利益(広報費・開発費が補助対象の場合など)

(3)補助金を活用して実施または参加する展示販売会での販売による利益(展示会等出展費が補助対象の場合など)

(4)補助金を活用して開発した商品の販売による利益(開発費が補助対象の場合など)

(5)販売促進のための商品PRセミナーを有料で開催する場合に、参加者から徴収する参加費収入(借料が補助対象の場合など)

上記のケースのような補助事業を行う場合は、以下のとおりご対応ください。

「7 補助金交付申請書」にある「5 補助事業に関して生ずる収入金に関する事項」を「(1)あり」と回答

該当事項に「参加者から徴収する参加費収入」、「展示販売会での販売による利益」など、当該収入金の内容を簡潔に記入

なお、「商品の生産やサービスの提供に直接関わりをもたない備品の購入」、「チラシの作成や配布」、「ホームページの作成・改良(ネットショップ構築を除く)」、「広告の掲載」、「店舗改装」などは、収益との因果関係が必ずしも明確でないため、本補助金における「補助金により直接生じた収益」には該当しないと考えます。

また、経費区分「⑨設備処分費」の支出は、廃棄または所有者への返還を前提とした経費支出のため、「補助金により直接生じた収益」には該当しません。

ECサイトなどを制作して、ECサイトから収益(利益)が生じた場合などに収益納付が発生します

ただし、収益納付は補助事業の実施期間だけの話ですので、補助事業が完了した後に生まれた収益は関係ありません。

したがって、補助事業の実施期間中に収益納付が発生する予定がある場合はラジオボタンを「ON」にします。

ラジオボタンを「ON」にした場合は、「「(1)あり」の場合は以下に該当事項をご記入ください。」の欄に、例えば「ECサイトによる売上」のように記載します。

(26)「7 補助金交付申請書(続き)」を記入します。

消費税に対して「(1)課税事業者」「(2)免税事業者」「(3)簡易課税事業者」を選択します。

「(21)「5 経費内容 (1)経費区分」の金額の種類」で

「下記に該当するため、「税抜き金額」で記載」を選択した人は、「(1)課税事業者」となり、

「下記に該当するため、「税込み金額」で記載」を選択した人は、「(2)免税事業者」「(3)簡易課税事業者」のいずれかになります。

補足情報

消費税の区分によって、補助対象経費の算定方法が異なります。

税制上、補助金は消費税(地方消費税を含む。以下同)の課税対象となる売上収入ではなく、特定収入となるため、事業者に消費税を含む補助金が交付された場合、補助金として受けた消費税も事業者の売上げにともなう預かり消費税の対象にはなりません。

補助事業に係る課税仕入れにともない、還付金が発生することとなるため、この還付と補助金交付が二重にならないよう、原則として予め補助対象経費から消費税額を減額しておくこととします。

ただし、以下に掲げる補助事業者にあっては、補助事業の遂行に支障をきたす恐れがあるため、消費税等を補助対象経費に含めて補助金額を算定できるものとします。

① 消費税法における納税義務者とならない補助事業者

② 免税事業者である補助事業者

③ 簡易課税事業者である補助事業者

(27)「8 宣誓・同意書」をアップロードします。

「宣誓・同意書」の右の「ファイルを選択」から、最初に用意した「宣誓・同意書」のデータを選択し、アップロードします。

「3(1)緊急事態宣言による影響」の欄で「はい」を選択した人は、「宣誓・同意書」の最下欄のチェックボックスにチェックを入れることに注意しましょう。

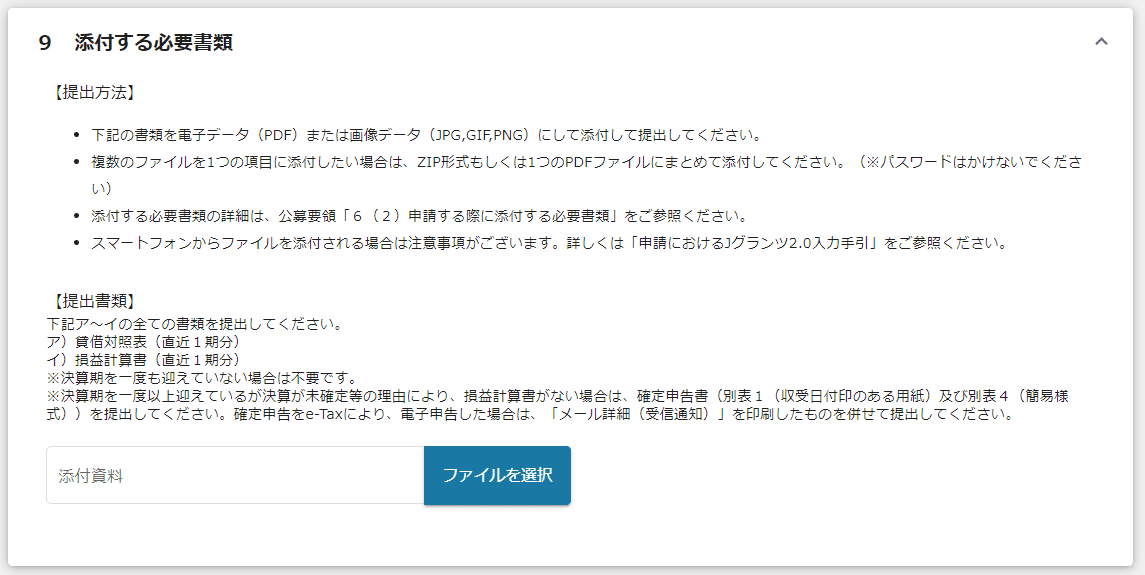

(28)「9 添付する必要書類」をアップロードします。

【提出書類】

下記ア~イの全ての書類をアップロードします。

ア)貸借対照表(直近1期分)

イ)損益計算書(直近1期分)

※決算期を一度も迎えていない場合は不要

※決算期を一度以上迎えているが決算が未確定等の理由により、損益計算書がない場合は、確定申告書(別表1(収受日付印のある用紙)及び別表4(簡易様式))を提出

※確定申告をe-Taxにより、電子申告した場合は、「メール詳細(受信通知)」を印刷したものを併せて提出

複数のファイルを1つの項目に添付する場合は、ZIP形式もしくは1つのPDFファイルにまとめて添付してください。(※パスワードはかけないでください)

(29)「申請する」ボタンを押す。

これで完結です。

3週にわたってjGrantsでの申請方法の全体の流れに合わせて説明してきました。

次回から、注意するポイントを絞って説明していきます。

※なお、公募の回を追うごとに様式とシステムに修正が入るようです。その回の様式とシステムに合わせて修正してください。

この記事が気に入ったらサポートをしてみませんか?