「決算ガチャ」は本当に勝てないのか?

中田Bさんが「決算ガチャ」をやめる(研究する?)らしいので、この機会に勝手に「決算ガチャは本当に勝てないのか?」という疑問について私なりの考えをまとめていきたいと思います。

前置き

私自身は2月のEDPのIR電凸時代から中田Bさんの古参ファンなのですが、そもそもこの話題について書こうと思ったのは中田Bさんの号泣スペースがとても面白かったからです。

どうせすぐ炎上して動画消すやろ、と思ってたから一応保存してたけどやっぱり非公開にしてた https://t.co/W46Sz5VSLY

— ぶぱぱ (@kabukabupapapa) February 13, 2023

どう面白かったかというとたかぴーさんのこの表現がとてもしっくりきました。なんかこう感情が揺れ動くさまがリアルなんですよね。

まだ聴いたことない人はアーカイブが残っているので一度聴いてみてください。

聴いてなかった前半部分も聴いたけど、やっぱり泣き始めちゃったとこめちゃめちゃ面白い。成人男性の変なプライドと悔しさがとても良い

— たかぴー (@takahirokabuu) October 7, 2023

— 中田B👶 (@nakatabbb) October 6, 2023

また、「決算ガチャ」はともかくとして、自分のためにもそもそもの「投資手法」の整理もしたかったので、この記事ではどちらかといえば投資手法に関する考察が多めになっています。

中田Bさんや「決算ガチャ」に興味がなくても投資手法の考え方をまとめておきたい人にとって何かお役に立てばうれしいです。

先に書いておくと、私個人の考えでは投資手法は自分の性格や性質と自分の持つエッジに合うものを選べばなんでもよく、手法そのもの自体で勝てる、勝てないの議論をするのはそもそも不毛だと思っています。

カウンターサッカーで強いチームもあればポゼッションサッカーで強いチームもあるのと同じですね。

それよりも自分の持つエッジを尖らせることとそれに合った手法を「確立する」のではなく模索し続けることが何よりも大事だと考えています。

ポーカーも株も、〇〇という手法を使えば簡単に儲かる、というのが正しいなら、その手法に気付いている人がほとんどいないという前提じゃないと成り立たない。

— Naoya Kihara/木原直哉 (@key_poker) March 24, 2023

そんな手法を、あなただけが知ることができているというのはあまりに都合が良すぎるよね。

結局個別にその場で考える力を身に着けないと。

「詰将棋の手筋をたくさん覚えたら、藤井六冠と互角に戦える」

— Naoya Kihara/木原直哉 (@key_poker) March 24, 2023

と思う人はいない。大切なのはその場その局面で考える能力。

でも、不完全情報ゲームだとそう思っちゃう人は結構いる。

とてつもなく株が上手い人たちも「勝ち方は十人十色だけれども『これだけはやってはいけない』ということは共通している」ということはよく言っていますよね。

この記事では「やってはいけない」ことについてはそれほど掘り下げませんが、これについてもまたどこかでまとめようかと思います。

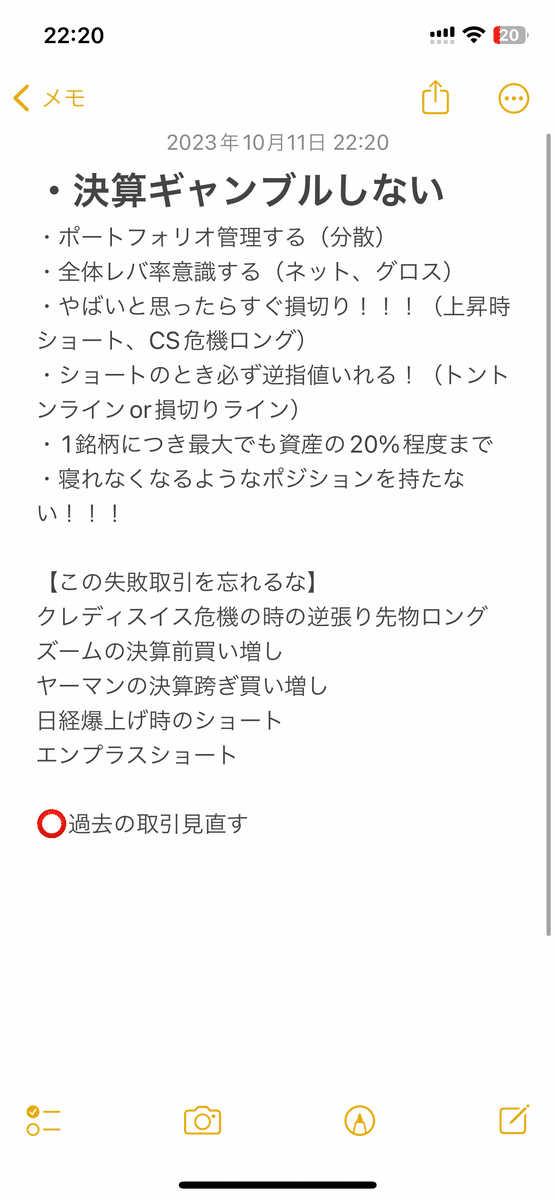

ちなみに、私の個人的な失敗からくる戒めの記録「やってはいけないことリスト」メモの先頭は「決算ギャンブルしない」です。元も子もないね。

ここら辺の議論は、今まで私が読んだ投資本の中でも三本の指に入るオススメ本「マーケットの魔術師」でも論じられています。めちゃめちゃ良著なのでぜひとも一度読んでみてください。

・一人の力で日経平均を動かせる男の投資哲学 cis

— ぶぱぱ (@kabukabupapapa) September 12, 2023

・マーケットの魔術師 エッセンシャル版

・インベスターZ

あんまり他の人とかぶってないけど、内容覚えてるやつ順。とくにcis本はこの中でも群を抜いてバイブル。 https://t.co/Qmcb1JtcjU

ついでにcis本もめっちゃオススメ

そもそも「投資手法」とは?

まずはじめに、この記事では根本的な考え方として「投資手法」とはこれから説明する各要素の組み合わせとその各要素の比重のバランスでしかない、という前提で話を進めます。

なぜなら、私のいままで見てきた様々な投資手法はすべてこの前提のもと説明ができるからです。

これについては後ほどいくつか例を出して説明します。(この点についてご意見、異論ある方は私の勉強にもなるのでぜひともドシドシ突っ込んでいただければありがたいです)

ということで、少し長くなってしまいますが前提となる各要素を列挙していきましょう。※わかっている人には退屈な話なのでサクっと読み流しちゃっても大丈夫です

①【銘柄選定】

一番わかりやすいのが「どの銘柄を買うか、売るか」というものです。株始めたての頃によく言う「儲かる銘柄教えて!」てやつですね。

銘柄選定の仕方についてはさらに細かい要素があり、基本的にはそれぞれの要素について定性的、定量的に分析し、仮設を立て検証することによって「儲かりそうな銘柄」を選定していくことになります。

以下でさらに細かい要素に分けていきたいと思います。

余談ではありますが、サラッと書いたこの「定量的に分析する」という能力自体もエッジになり得るということがussiさんとSTFさんのツイキャスで「暗算が速いことはエッジである」という趣旨で示唆されていました。

a. モメンタム

モメンタムとは一言で言えば相場や銘柄の「勢い」のことで、今買われている・売られているという事実(勢い)から「今後も引き続きみんなが買いたい(売りたい)と思っているかどうか」という市場の期待具合を測ることです。

簡単に言えば、勢いがあり市場の期待が高ければ買えばいい、ということになります。

【株価は買いたい人が多ければ上がり、売りたい人が多ければ下がる】

ということは個別株投資をするうえで絶対に理解しておかなければいけない一番の大前提だと思っていて、上手な人にモメンタム重視の人が多いのもまさにこれが一番重要な要素であることを裏付けるものだと思っています。

例えばとてつもなく高い値段がついているポケモンカードを例に考えてみればわかりやすいです。

ポケモンカードは転売しない限りそれ自体が収益を生むわけでもなく、物質としてはただの紙とインクなので、PERもPBRも0なわけですが、買いたい人が多いからこそ値段がつりあがっていくのです。

株の場合はモメンタムが発生する理由をたどればカタリストであったりバリュエーションの訂正だったりすることが多いですが、モメンタムそれ自体を理由に株価が動くことも同じくらいあります。時には仕手戦だったりもしますが。

b. カタリスト

カタリストとはもともと化学反応を促す「触媒」を表す英語で、投資においては材料やイベントなどの相場が動く「キッカケ」の意味で使われます。

このキッカケをいち早く先回りして買えばいい、ということです。

具体的には、新規事業の発表、M&Aや自社株買い、増配、レーティング、関連テーマ、決算発表による期待を超えた事業の成長、などのことを指します。

c. バリュエーション

バリュエーションとは投資対象の「価値」のことを表し、特に投資対象選定の際には様々な情報から「理論的な価値」を算出することが目的です。

簡単に言えば算出した「理論的な価値」が現在の株価よりも安ければ買えばいい、ということになります。

「理論的な価値」の算出方法は大きく分けてコストアプローチ、インカムアプローチ、マーケットアプローチの3つがありますが、それぞれざっくりと説明するとこんな感じです。

<コストアプローチ>

いま確定している情報に基づいた理論的な価値が株価と比較して安いか高いか

→PBR、資産負債の時価評価換算、など

<インカムアプローチ>

将来の見通しに基づいた理論的な価値が株価と比較して安いか高いか

→DCF法、収益還元法、配当割引モデル、(将来の)PER(PEG)、PSR、FCF、ROIC、など

<マーケットアプローチ>

コストアプローチ、インカムアプローチ両方の理論的な価値について対株価の倍率が横比較したときに安いか高いか

→PBR、PERなどの指標の類似企業との横比較

d. マーケット環境

個々の銘柄それ自体ではなく例えば「日本株、特に大型バリュー株が買われている」とか「逆金融相場だからバリュー、特に資源や金融銘柄が優位」といった全体的なマーケット環境から強い銘柄群、弱い銘柄群を選定することもできます。

e. 需給

需給は売り買いのバランスのことで、モメンタムと同じく「今後みんなが買いたい(売りたい)と思っているかどうか」を測ることが目的です。

しかしアプローチがモメンタムとすこし異なっており、過去・現在の売買データ(出来高、チャート、信用残情報など)から「誰がいついくらでどれくらい買っていて(売っていて)、今後いついくらでどれくらい売りたいか(買いたいか)」ということを見極めるものです。

大株主や大量保有者の動向、ロックアップなんかもこの範疇ですね。

例えばモメンタムは上昇トレンドではあるが、信用買残高が積みあがって(需給が悪化して)きているから近々利確したい人が増えて株価が下落トレンドに傾くのではないか、といった風に使うことができます。

f. 出来高、視聴率

読んで字のごとく日々の出来高の大きさや動きであったり市場参加者の注目度のことで、モメンタムや需給の強弱を測るための補助的な指標とも考えられますが、特に「市場の期待値の大きさ」やボラティリティの大きさを測るうえで重要な要素なのであえて独立させてみました。

②【売買タイミング】

銘柄選定が終わったらその銘柄を売買するタイミングを決めます。

主にタイミングを計るためのポイントは大きく分けて3つあり、それは「モメンタムや需給の評価」「不確定要素の評価」「バリュエーションと株価の兼ね合い」です。

モメンタムや需給の評価

例えば「前回高値をブレイクしたら売りたい人が減って株価上昇に勢いが付く」とか「出来高を伴って株価が上がってきているから勢いが強い」とか「短期移動線が長期移動平均線を下からクロスしたから勢いがある」とか「信用売残高が信用買残高を上回ったら信用需給が逆転する」とか挙げだしたらキリがないですが、モメンタムや需給を評価するうえでより信頼性の高いサインが出たら買う(売る)、というタイミングの取り方ができます。

そのため、銘柄の強さを見極めるために監視を開始したときより高い株価になってから買いに動く、なんていうこともあります。(高値ブレイクなど)

また、「含み損はすぐに損切りする」「含み益は伸ばす」なんていうのも基本的には株価が下がっている銘柄は弱く株価が上がっている銘柄は強い、という銘柄ごとのモメンタムを重視した結果の売買タイミングの決定方法のひとつと言えますね。

不確定要素の評価

主にカタリストや最新業績などの不確定要素がまだ周知されていない段階で予測するなどして先回りして買う(売る)か、もしくはそれらの不確定要素を避けて確定情報が周知された後に買う(売る)か、といったタイミングの取り方ができます。

例えば「最新決算情報」が不確定要素だった場合、決算発表前に好決算を先回りして買う(売る)といった不確定要素をプラスにとらえて売買する方法もあれば、決算発表後に好決算銘柄を買い悪決算銘柄を売るといった不確定要素がない状態を選好して売買する方法もあります。

バリュエーションと株価の兼ね合い

株価は日々様々な要因で(ときには何の要因もなく)変動しているため「理論的な価値」と株価が大きく上下に乖離することもありますが、その「理論的な価値」と株価が乖離した時に買う(売る)というタイミングの取り方もできます。

バリュエーションなどをもとに「これくらいが適正株価である」といった基準があるのであれば、その適正株価との乖離を待って売買する、といったことも一つの方法です。

③【1つの投資対象への資金投入割合】

実際に売買するにあたって、1つの投資対象への資金投入割合はとても重要な要素です。

投入割合として取れるオプションは取引単位や取引対象にもよりますが株の場合口座資産に対して0%~約366%(信用2階建ての場合)の範囲になります。先物などそれ以外の投資対象の場合、それ以上のレバレッジもあり得ます。

当然、全体ポートフォリオ(レバレッジ)をどうするか、という部分とも密接に関係してきますが、この【1つの投資対象への資金投入割合】と次項の【資金管理】が投資手法におけるリスクコントロールのために意識しなければならない大切な要素になってきます。

④【資金管理】(全体レバレッジ、入金・出金方針)

全体ポートフォリオの合計投入資金が口座資産に対してどれくらいの割合になっているか(レバレッジはかかっているか)や口座資産への入金、口座資産からの出金方針もリスクコントロールの重要な要素です。

特に、この資金管理は口座資産を失ってもいい完全な余剰資金として見るか、生活防衛資金等を含むかなどによっても考え方は変わってきます。

例えば、全体レバレッジを同じ200%で運用していたとしても、保有全資産に対して口座資産が30%である場合と90%である場合とではリスクの意味合いが全く変わってきます。

本業が別であって毎月入金ができる場合と専業で投資・トレードを行っており出金が必要な場合とでは資金管理の方法も変わってくるでしょう。

投資手法とは各要素の組み合わせとバランス

前述した通り、私は「投資手法」は列挙した要素でほとんど説明ができると思っています。

たとえばSTFさんの手法はもちろんいろんな要素を考慮しているとは思うけれど、基本はバリュエーションやカタリストをベースにしたモメンタムを最重要視する投資法と説明できます。

特に売買タイミングはほとんどモメンタムに基づいているように見えます。

その代わりにリスクコントロールの部分は徹底していて、1つの投資対象への資金投入割合や全体のレバレッジには明確なルールが設定されているようです。また「やらないこと」=無視する要素も明確な気がします。

正直、STFさんの手法においてSTFさんがどこに驚異的なエッジを出しているのか私にはほとんどわからないのですが、おそらくSTFさんはモメンタムに対する感度が天才的に冴えていて、売買の決断において凡人の持つ本能的な迷いなどが殆どないのだと想像しています。

真似できそうな気は1ミリもありません。

テスタさんやcisさんの手法、それ以外にテクニカル指標をメインにトレードをしている人たちなんかも大きなくくりで言えばモメンタムを最重要視しているという点でSTFさんと似ているのかもしれませんね。

他にも、駄犬さんの手法は詳細にご本人がご自身のブログに記載されています。

銘柄選定においてはカタリストの発掘が最重要項目のように読み取れます。

それ以外の要素は補助的に使っているようですが、駄犬さんご本人が自身のエッジを大量のインプットから得られるカタリストの先回り発見だと認識されているようなので、うまくリスクコントロールしながらそのエッジにレバレッジをかけることを最重視されているのだと思います。

売買タイミングや1つの投資対象への資金投入割合、全体レバレッジについてもご本人が説明してくれているのでここでは省略します。

「やらないこと」についても明確に設定されていて、STFさんもそうですが「やらないこと」に線を引く、というのは意外と見落としがちないいポイントだと思いました。

私も、銘柄選定方法は異なるけれどそれ以外の要素について駄犬さんの手法をめちゃくちゃ参考にさせてもらいました。

井村さんやかぶ1000さんなんかは銘柄選定において特にバリュエーションを最重要視していると思います。Twitter(X)なんかで現役で株に関するツイートをしてくれている方々もバリュエーションを重要視している人が多い気がしますね。

ただ「バリュエーション」と一言で言ってもコストアプローチ、インカムアプローチ、マーケットアプローチのどのアプローチを取るかによってかなり選好する銘柄が変わってくるので、コストアプローチを重視する方はバリュー投資家、インカムアプローチを重視する方はグロース投資家と呼ばれたりするのですが。

銘柄選定においては大きなくくりで言えば私もこの「バリュエーション」を重視するグループに入ると思っていて、売買基準については自分なりのバリュエーションをかなり重要視しています。これは自分が本業でも経理業務をやったりDCF法で会社評価を行ったりしていることに起因するのだと考えています。

ここで触れた以外にもいろんな人の投資手法はウェブ上で探せばいっぱい出てくるので、それぞれの要素に分解して整理してみることをおすすめします。

そして、いくつかの投資手法が自分の中で整理できたら、いろいろと試しながら自分に合った手法を構築していくのが良いと思います。

前置きでも触れましたが、手法そのものにエッジがあるのではなく、それよりも手法を通じて自分の性格や性質と自分の持つエッジを活かすことが重要だというのが自分の意見です。

また、手法を構築するうえでは「勝ち方」と同じくらい、もしかしたらより大きく、「負けないための方法」やリスクを最小限にする方法が重要かもしれませんので、その観点からも手法を検討することが大事なのではないかな、と思っています。

決算ガチャは本当に勝てないのか?

では、いよいよ「決算ガチャ」手法について整理してみます。

「決算ガチャ」手法の整理

①【銘柄選定】

「決算ガチャ」手法では何よりも決算発表を契機とした好決算や増配、自社株買いなどによるバリュエーションの訂正やカタリストの出現を重視します。

モメンタム、需給、出来高、視聴率などは決算前の市場の期待度合を測定することに使いますが、決算発表によって基本的にこれらはリセットされるため、あくまで補助的な要素でしかありません。

マーケット環境については決算日当日に急に変わるわけではないので影響を無視できます。

②【売買タイミング】

決算発表集中期には毎日大量の決算発表があり、「決算ガチャ」を行うための資金効率を考えると基本的には決算直前、つまり発表当日に購入(空売り)し、決算発表後すぐに売却(買戻し)する1泊2日(場中発表なら日帰り)の売買が基本です。ただし寄らずのS高やS安になれば寄った段階での売買となるので2泊以上の可能性もあります。

③【1つの投資対象への資金投入割合】

同日決算跨ぎを同時にする銘柄数にもよりますが、もし1銘柄であれば資金効率を考えて100%~レバレッジをかけることになります。

ここらへんは中田Bさんにも明確なルールがないようなので銘柄ごとの自信の度合で変動させてもいいかもしれませんが、「決算ガチャ」手法の強みを最大限生かすためにはレバレッジが基本です。

④【資金管理】(全体レバレッジ、入金・出金方針)

こちらも③同様、資金効率を考えて100%~レバレッジをかけることになると思いますが、自信の度合で変動させる余地はあるでしょう。

ただ、やはり基本はレバレッジです。

「決算ガチャ」の手法としての優位性

決算を契機としたボラティリティの増加を基本的には1泊2日という短期間において最大効率で享受できるため、【ボラティリティの大きさ÷資金拘束日数】で計算される資金効率が非常に高いという点が特徴です。

さらにここにレバレッジをかけ合わせることによって資金効率をブーストさせることもできます。

決算跨ぎによる株価変動の期待値(勝率×増減幅)がプラスである場合、資金効率を上げれば上げるほど資産が増えるスピードは増すので、理論上は優位性があるように見えますね。

「決算ガチャ」の問題点

では、一見優位性があるように見えるのにほとんどの人から「決算ガチャ」が無理筋、もしくはとてつもなく難易度の高いこと、と指摘されているのはなぜでしょうか。

それは、「決算ガチャ」手法の期待値がプラスになるかどうかの予測が難しいこと、リスクが大き過ぎるうえにコントロールが効きにくいこと、その他の手法であれば享受できる重要なメリットを享受できないこと、などが大きな理由のように思います。

いくつか具体的に問題点を挙げてみましょう。

不確定要素にかけるギャンブル要素が強く、リスクリワード(期待値)を測定できない

そもそも決算発表においては市場にとっては未知の情報が発表されることになるため、期待値の計算をすることが殆どできません。

なぜなら、基本的には期待値の計算は既知の情報をベースに行われるものだからです。

決算以外の平常時であったとしても未知の情報が発表されることはありますが、そういった未知の情報についてはあくまで好材料であれば「ラッキー」悪材料であれば「アンラッキー」でしかないため、手法としてのよりどころとするには心もとないのではないでしょうか。

100%自分の想定が当たったとしても、株価反応は予測できない

大原則として決算発表内容がどんなに良いものだったとしても売りたい人が買いたい人よりも多ければ株価は下がるため、自分の想定が100%当たっても株価の反応が想定外となることは多々あります。

「決算ガチャ」に限らずこれについてはどの手法を取ったとしてもおなじことが言えるのですが、「決算ガチャ」以外の手法であれば株価の反応が同じタイミングで一度に大きく起こるというよりもゆるやかに起こることも多いため、株価の反応を見ながら対応したアクションを取ることができます。

モメンタムなどはまさにその典型ですね。

マーケット環境によっては決算跨ぎの期待値がマイナスになる

理論的に同じくらいの程度の好決算と悪決算であったとしても、株価反応において悪決算のマイナス幅が好決算のプラス幅を上回り、決算跨ぎの期待値自体がマイナスになる可能性があります(一方はマイナス15%、一方はプラス10%になる、など)。

実際にここらへんの期待値に関しては特に近年下がってきている(決算を跨いですぐ投げる人が増えている)という意見もチラホラ見かけますし、Twitter(X)で最近の決算跨ぎの期待値に関する検証数値も見た気がします。※探してみましたが見つけられませんでした、もし知っている方がいれば教えてください

ちなみに極端な例として、もし「決算ガチャ」手法がとてつもなく優れた手法であり市場参加者全員が「決算ガチャ」手法を取ったと仮定すると、どんなに好決算が発表されたとしても決算発表後は買い手がおらず売りたい人しかいなくなるので株価は下がります(期待値は確実にマイナスになる)。

これはあくまで極端な例ではありますが、ここまで極端ではないにせよ最近の決算シーズンは似たような状況になりつつあるのではないでしょうか。

決算発表後に株価が上がるためには「『決算ガチャ』にうまみはなく、決算発表後に決算内容をベースに購入するほうがよい」と考えて決算後に買ってくる人が多くないといけないというジレンマを孕んでおり、つまり「『決算ガチャ』という手法に優位性がある」という仮説はそもそもが矛盾しているとも言えます。

手法を活かすキモとなるスキルや所要時間の要求レベルが非常に高い

ある銘柄に対する参加者の多くは、その銘柄をずっと保有・監視しており様々な観点から分析・観察・比較検討し続けているプロの運用者や個人投資家だったりします。

そういった参加者たちは決算を跨ぐか跨がないか、跨いだとして(跨がなかったとして)どういった決算内容だったらどのようなアクションを取るか、ということ想定しているわけです。

もし「決算ガチャ」でそういった参加者たちよりも優れた判断やアクションを行わなければ期待値がプラスにならないのだとすれば、基本的にはより優れた分析や考察が必要になってくるはずですが、大量の銘柄について決算発表シーズン前の限られた時間の中でそのような他の市場参加者を超える分析・考察をする、というのはかなり高いレベルが要求される気がします。

期待値が同じであれば分散手法に比べてリスクが高い

もし期待値が同じ二つの手法があるとすれば、分散手法に対して集中手法のほうがハイリスクハイリターンになります。

たとえば100円持っていたとして

「100円が50%の確率で220円、50%の確率で0円になる投資」

と

「5円が50%の確率で11円、50%の確率で0円になる投資を20回行う」

を比較した場合、期待値はどちらも全く同じ110円になるものの、資産が0円になってしまう確率は前者は50%であるのに対して後者は50%の20乗でほぼ0%です。

分散投資がなぜ優れているかといえば、結果が期待値に収束する度合いが高まり、最大リスクが抑えられるからです。

一方で、集中投資は最大リターンを得られる可能性は高まりますが、同じくらい最大リスクを食らう可能性も高くなるので、どうしてもギャンブル性が上がってしまいます。

「決算ガチャ」では資金効率を上げるためにある程度資金を集中する必要があるため、自然にリスクが高くなってしまうのです。

上位互換ともいえる手法をすでに多くの人が実践している

ここまで挙げた問題点やリスクをある程度コントロールし、さらに決算以外のタイミングでの株価の変動の(おもにモメンタムによる)リターンを享受できる手法はすでに多くの人が実践しています。

そもそも、株を中長期保有している限りは決算は自然と跨ぐものなので、『決算だけを集中投資で跨ぐ』というのはその他の分散型の中長期保有の手法と比較してモメンタムによるリターンの可能性や売買タイミングを選べるという重要なメリットを拒否したうえでリスクを増幅させていることになり、既存手法の単なる下位互換なのではないかと言わざるを得ません。

ちなみに、モメンタムによるリターンの可能性についてはトータルの損益をプラスにするためのとても重要な要素になり得るため、この可能性を拒否すること自体がそもそもかなりのデメリットです。

僕の場合、銘柄それぞれの勝敗を考えるなら、利益になる取引は3割くらいしかない。残りのほとんどがトントンかちょい負け。けれども、時々負け額に対して10倍や20倍の金額を勝つことがあるから、勝率は低くともトータルではプラスになる。

勝率は低くても、下がった時にはすぐ損切りすることで、上がった銘柄のうちのいくつかは損失額の10倍、20倍の利益になっていく。

この点についてはべるさんが中田Bさんに説教をしたときにも決算甲子園がどうとかいう話のときに同じようなことが語られていましたね。

まとめ

色々と主に手法に焦点を当てて書いてみましたが、なぜ中田Bさんはコサカスから説教され続けたのか?と言えば「決算ガチャ」が手法としてどうかという以前の問題として、そもそも単純に中田Bさんがすべての要素においてレベルが浅かったからだと思います。エッジが見えないんですよね。

私もいくつか中田Bさんの「決算ガチャ」考察動画を観てみましたが、普段から必死に開示資料を読んだり市場調査をしたりバリュエーション計算をしたりしている人からすれば「舐めんなよ」と言われても仕方がないような分析のレベルでした。

そのうえ「決算ガチャ」はすでに多くの人が行っている投資手法のリスクを増幅させただけの下位互換手法である(と考えられている)ため、「やめたほうがいいよ」となったんでしょうね。

「決算ガチャ」って多分投資歴が長い人が「やってはいけない」と思っていることの詰め合わせパッケージみたいな手法ですもんね。

敢えて「(と考えられている)」と書いたのは、1%ほどの期待を込めてです。99%無理だと思っているけど、もし「決算ガチャ」手法で成功した人が出てきたら、そのときは喜んで参考にさせてもらいたいな、と思います。

今回書いたことをまとめるとするなら、何度かすでに書いていますが、自分の性格や性質と自分の持つエッジにあった手法を模索しようねということと「負けないこと」「やらないこと」「やってはいけないこと」をしっかり見極めようね、ということですかね。

ということで、この記事が少しでも役立ったな~と思った方がもしいれば本を買ってくださればありがたいです。その報酬で決算ガチャでもしようかな!おわり。

しがないブログもやってます。

この記事が気に入ったらサポートをしてみませんか?