第一生命ホールディングス(8750)

2023年3月期の第二四半期決算の資料を中心に見ていきます。

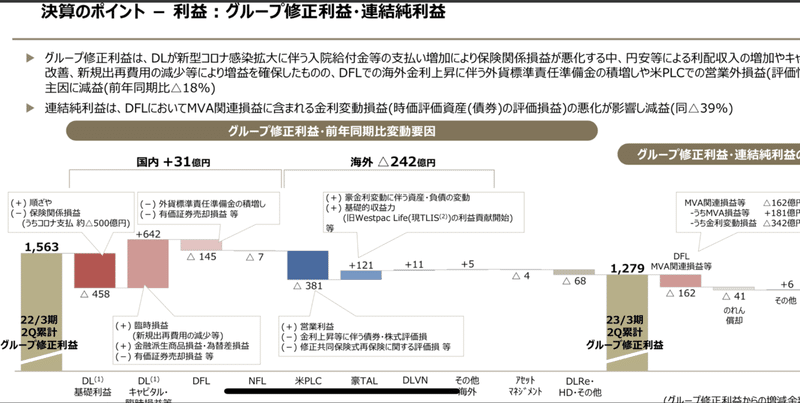

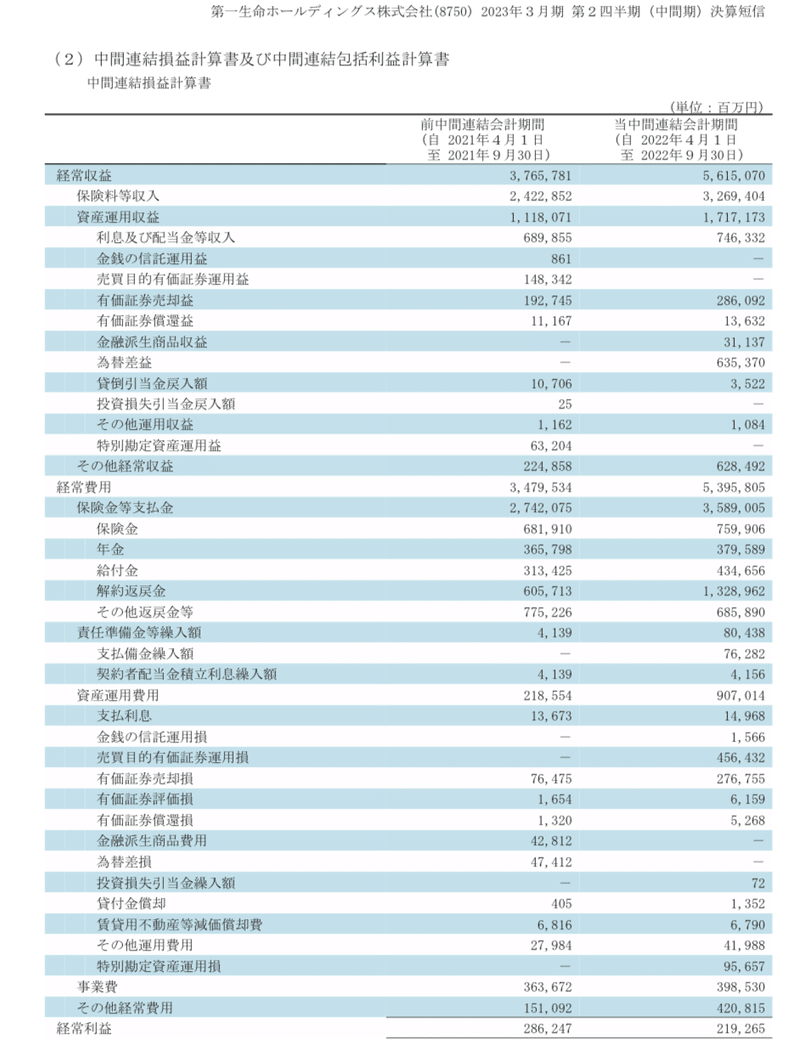

1枚目。グループで減益です。

第一生命(以下DL)でコロナ給付金が爆増しましたが円安により利配収益が増加しました。

第一フロンティア生命(以下DFL)は外貨建て保険は伸びたが、海外金利上昇による責任準備金の積み増しや米子会社の営業外損失。

2枚目。新契約、保有年換算保険料をみると海外比率は概ね30%弱で国内のウェイトが高いです。

海外通貨利上げ等による円安によりDFLで外貨建て保険が売れてるみたいですね。

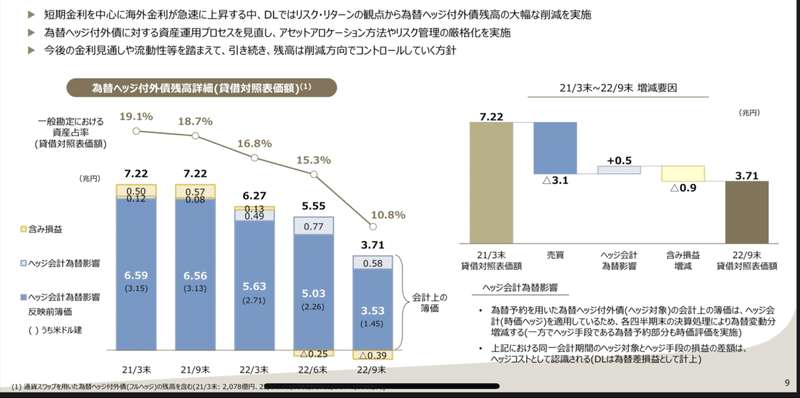

3枚目。ただ、その一方で利上げは債券安となるためヘッジ外債を減らしています。

(債券自体の値下がりとヘッジコストのダブルパンチなので)

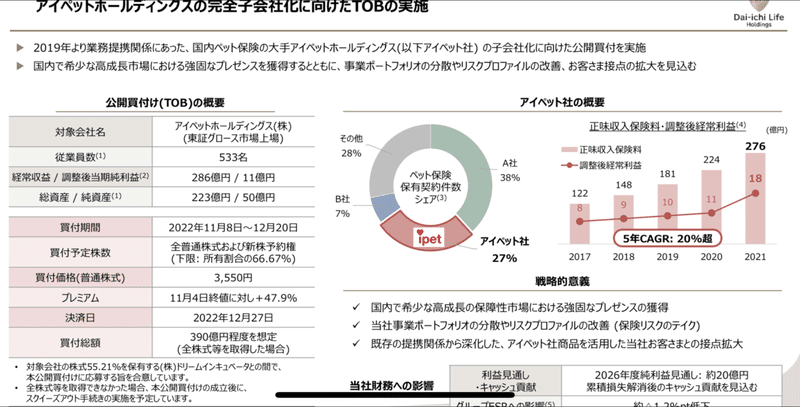

少し話が逸れますがペット保険の会社をTOB(株式公開買付)していますね。

成長性と顧客との接点拡大のためとしていますがキャッシュ貢献は20億程度ですからグループ全体の利益が大きく変わるという性質のものではなさそうです。

しかしながら、ドアノック商品というと語弊がありますが、うまくユーザーとの接点になればその先の保険商品の販売にプラスの効果が生まれるかもしれません。

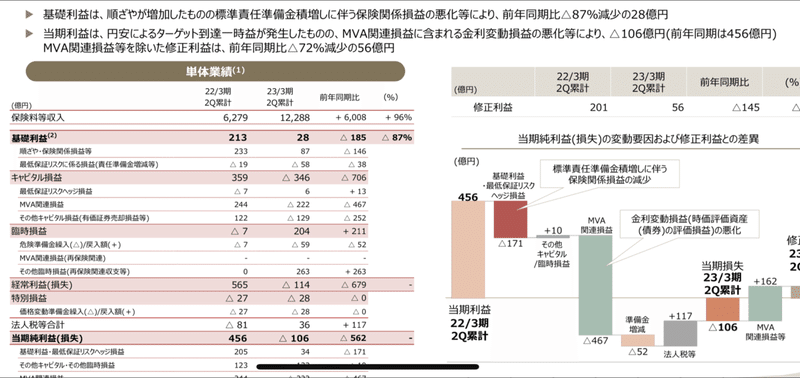

DFLの保険料等収入は前年同期比+96%と伸びていますが最終的には減益。

外貨建て保険の契約数爆増による保険料収入の伸びに対して、外貨建て保険の運用先である外債の価格の下落、また、ユーザーの解約返戻金や給付金支払いに備えた責任準備金の増大により利益が剥落しています。

まあこれほどの為替の大きな変動が一年で起こることは珍しいですから仕方がない部分はあります。

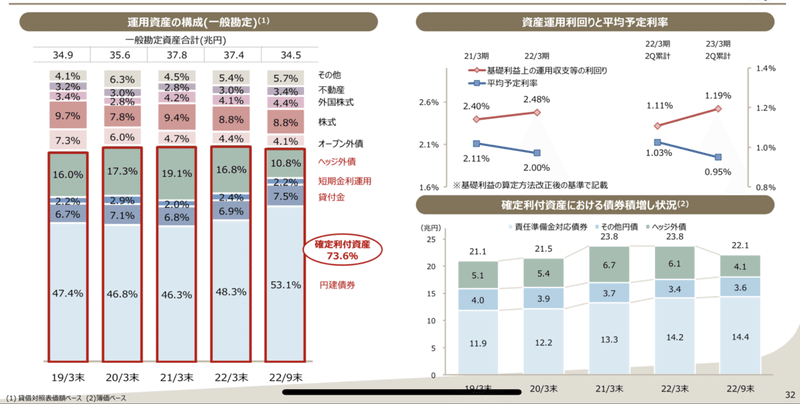

保有資産に話を戻します。

第一生命の運用資産をみてみます。

ヘッジ外債を減らしています。

オープン外債(通常の為替ヘッジなしの外債)はあまり変化がありません。半分が円債です。

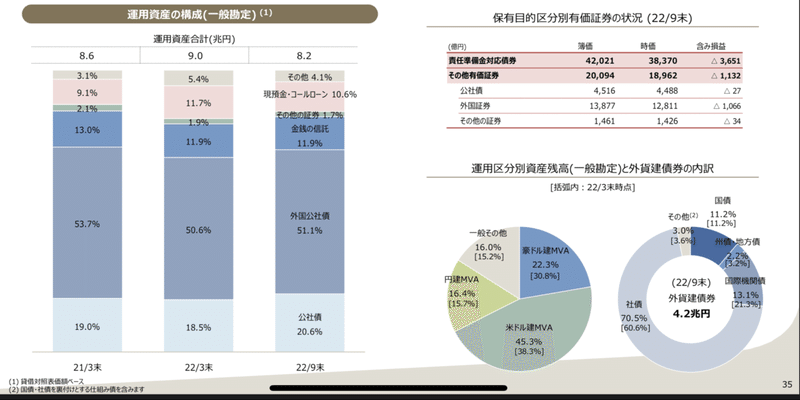

第一フロンティア生命の運用資産です。

私自身DFLの保険に入っていないので詳しくは分かりませんがおそらく外貨建て保険などのいわゆる“資産形成“分野を担っているのがここだと考えられます。

というのも、一般的な保険会社の資産構成と違い、外債比率が半分を占めています。また、そのうち7割を社債が占めています。

ちなみにグラフにある、MVA(市場価格調整)について調べてみると、

「解約返戻金等の受け取りの際に市場金利に応じた運用資産の価格変動が解約返戻金等に反映される仕組み」らしいのでそれってモロに外貨建て保険やんと感じました。

やはり米ドル豪ドルが多いですね。

ところでポンドやユーロ建の保険ってあまりみたことないイメージですけど実際どうなんでしょうね。

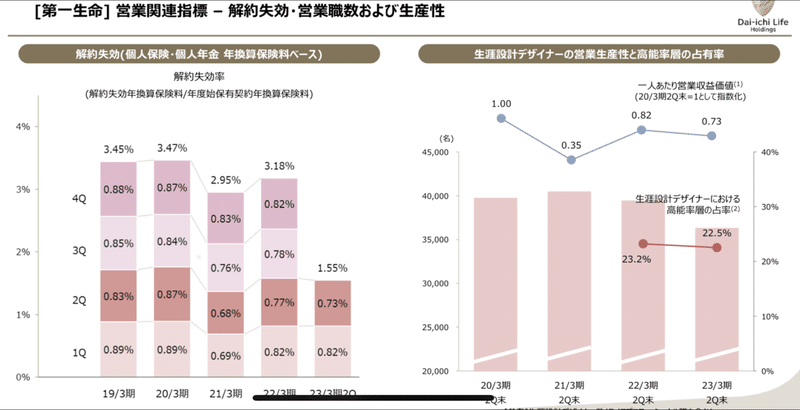

実際の営業についてみていきます。

解約失効に大きな差異はありません。

ちなみに右のグラフの棒グラフの部分は生涯設計デザイナーの数です。(左軸)

1人あたり営業収益価値や生涯設計デザイナーにおける高能率層(研修受講者や資格保有者)の占率は大きな変化はありませんが、逆にいうとコロナ前から変化がないともいえそうです。

コロナで営業自粛にも拘らず微減で済んだとポジティブにみるか、時代の変化に対する動きが遅いとみるかは判断の分かれるところかと。

コロナで営業は向かい風なのでその分高能率層を増加させ、また、お客さまからの評価を上げることによる成長を目指すようです。

ただ、個人的な意見ですが、なんか漠然としたものを感じるんですよね。

というのが、実際のところ自分が契約している保険の内容をよく(ここ重要)理解しているユーザーは多くはないでしょう。

そこからの評価ですから定量的な目標につながるのかどうか考えにくいです。

生涯設計デザイナー体制の改革にしても、今更それかよ的なことが多いですね。

「基礎能力や適正に重点を置いた採用」ってそもそもよくわからないし、「デザイナー育成の質、量の拡充」というのも結局何なのと感じます。

商品のコンサルティングについては3つのカテゴリーに基づくコンサルを原則必須化するということで利益の増加を狙うようなのでここはポジディブです。(株主にとっては)ユーザー側からすると不要な保険や特約ガチ盛りの契約になりそうですが本人がそれで安心できるならまあそういうのもありでしょう。

しかし、「資産をつくる」カテゴリーなんて所詮NISAやiDeCoの下位互換でしかないのでどれだけの伸びが期待できるか…

↑これはあくまで私の考えです。

現実はどうでしょうか。

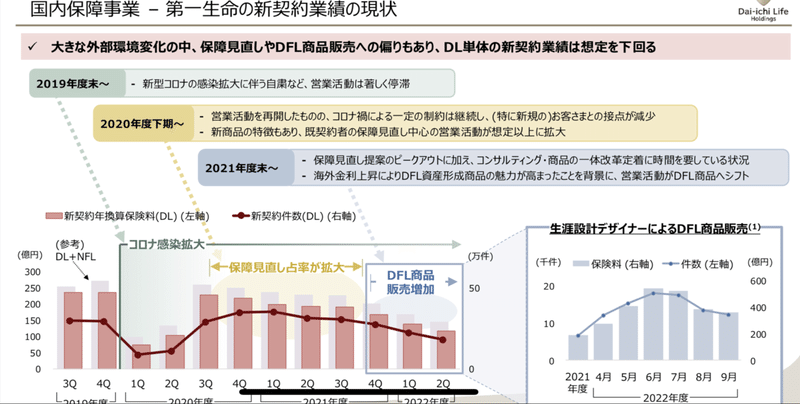

コロナで保険見直しする人が増え、生涯設計デザイナーに相談したところ「増えない円で資産形成するよりも外貨で運用した方がいいですよ」的な営業トークでDFLの保険を契約した雰囲気が感じられます。

保険見直し占率が拡大し、この時に新たな保険(おそらく医療や死亡保障)契約(DL)がなされたことで、2022年度からは新契約件数が落ち着きだして減少したのかと思われます。

話を変えます。

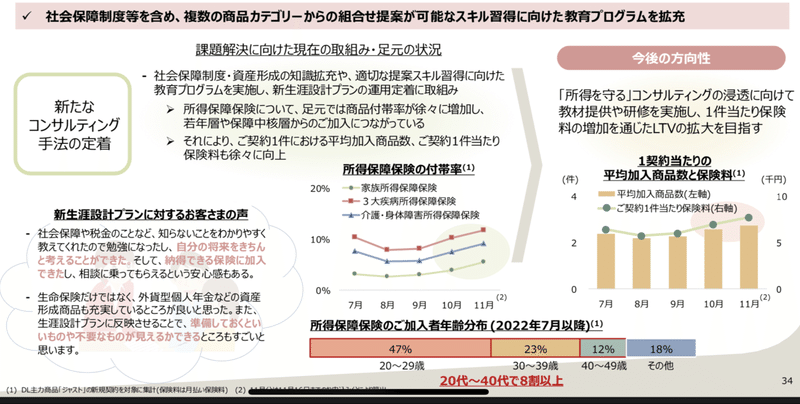

今後はどういう商品を販売するのかという点ですが、所得保障保険の増加を目指すようです。

この保険の付帯率(家族、3大疾病、介護)を上げて一粒で二度おいしい的なところを狙うわけです。

加入者の年齢分布をみると半分が20代です。

20代で介護やら3疾やら要ります?という意見は置いておいて、現実はこうです。

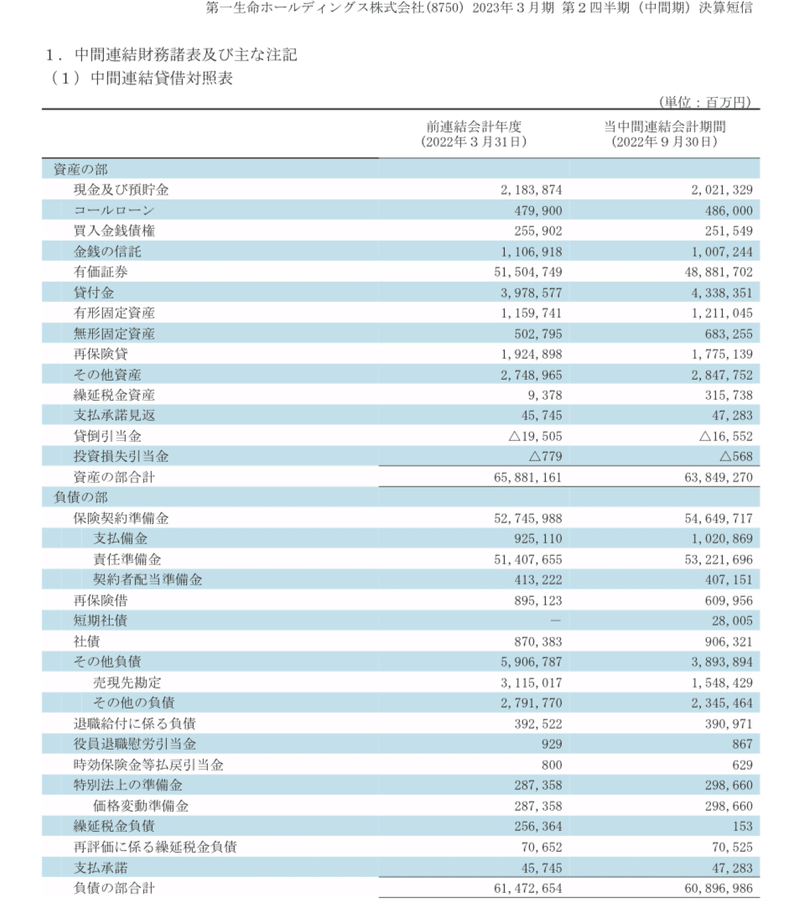

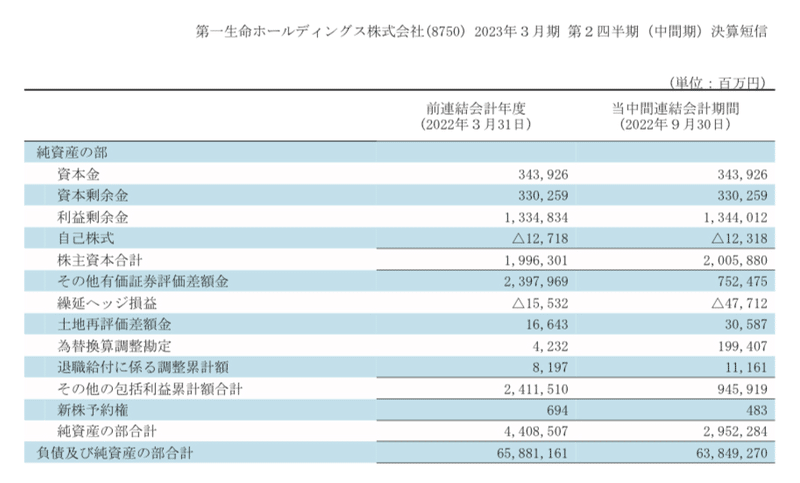

次にBSとPLをざっくりみます

PLですが、保険料等収入は増えています。

為替差益はでかいがコロナの給付金支払いと解約返戻金(たぶん外貨建て)、それに資産運用費用が前年同期比4倍ほどあり、責任準備金の繰入も前年同期比20倍と増加したことにより経常利益が圧迫されています。

結論としては、コロナや為替などの外部要因で苦しい状況ですが国内シェアは高く、ソルベンシーマージン比率もグループで700%あり、安全性が疑問視されるレベルではありません。

ただ、為替や経済状況が大きく変わりつつある今の時点でわざわざ買う銘柄でもないのかなと感じました。

追記

日銀の金利政策の変更があり、株価が上昇しています。

為替の差益は削られますが、保有する国債の利払いが大きくなりますので来期の経常利益は増益になると予想されます。

また、長期債の利回り上昇により債券価格が下落しますので国債の保有が増えるかもしれません。

そしてこの日銀による金利政策の変更はまだまだこれで終わりではなく、長期的な政策変更の一丁目一番地であるとすると(それについて現時点では黒田総裁は否定しています。)、この銘柄はポジティブにみることができるのではないでしょうか。

あざした。

この記事が気に入ったらサポートをしてみませんか?