なぜ、他の半導体メーカーの株価は伸びているのに、SMIC(00981)は伸びないのか

本noteは以下の有道翻訳記事です。

スマートカーやIOTなどの新規需要に加えて半導体業界の景気が好調で、業界の需給差が受注価格を押し上げている。いたるところで「チップ」が輝いているが、SMIC(00981)の株価だけは「チップ」が薄いことがはっきりしている。

ここ1年間の主要ウエハーメーカーの株価を見ると、TSMC、UMC、華虹半導体(01347)、華潤微(688396)などが軒並み史上最高値を更新し、SMICだけが同期間に下落した。

出典:wind,海豚投研

この年のSMICの資本市場は、チップ業界での地位とは大きくかけ離れていた。海豚投研はSMIC研究の後半で、市場への関心が高いいくつかの核心的な問題を取り上げた。

なぜ、他の半導体メーカーは伸びているのに、SMICは伸びないのか。

ウエハー製造と産業サイクルの関係はどうか。

数あるウエハーメーカーの中で、SMICは誰と最も似ているのでしょうか?

SMICの投資価値と評価値はどのように判断しますか?

詳細は以下の通りです。

![]()

1 なぜ、他の半導体メーカーは伸びているのにSMICは伸びないのか。

tsmcは自社の技術と生産能力で圧倒的にリードしており、世界資産の中では希少性が高いが、tsmcを除くSMICの実績はUMC、華虹半導体、華潤微などの業界他社に比べてはるかに劣っている。ここで海豚投研は、前編で触れた米中摩擦のSMICへの影響に加えて、業界サイクルや会社の要因にも注目しています。

1.1 このラウンドでの業界の周期的な上昇パフォーマンス、8インチは12インチよりも優れています

スマートカーに使われるアナログチップやパワーデバイスなどは、主に8インチチップの成熟プロセスに集中している。8インチウエハでは、スマートカーの需要増加に伴い、需給逼迫がより顕著になっている。

価格面では、8インチウエハは基本的に19 Q3価格レベルに戻った(華虹半導体8インチ出荷価格参照)

一方、12インチウエハはまだ同時期価格に戻っていない (UMC12インチ出荷価格参照)。

出所:会社公告、海豚投研

1.2 各社の生産能力分布の違い、SMIC8インチの割合は相対的に小さい

生産能力の側から見ると、華潤微の生産能力は6インチと8インチしかなく、生産能力は100%成熟プロセスに集中している。華虹半導体は2019年末から12インチの量産を開始する。

現在12インチの売上比率は20%未満だが,8インチは80%以上を占める。これに比べて、SMIC8インチウエハは売上高の割合が40%余りに過ぎず、今回は主に8インチウエハの価格が上昇する過程で利益の程度は華虹半導体、華潤微よりも小さい。

出所:会社公告、海豚投研

1.3資本支出の差は、価格の上昇に影響して業績に現れます

SMICの生産能力の拡充に伴い、特に先進制程に投入し、会社全体の資本支出の上昇が減価償却の増加をもたらした。

減価償却の増加は、コスト構造において固定費単位を高め、ウエハ製造側の価格上昇による業績側への影響を高めた固定費分で薄めてしまう。

一方、他の主要8インチウエハー製造会社では、ほとんどの初期ウエハー生産ラインで減価償却の影響が弱まっている。高い資本支出がない場合には、ウエハ製造価格は業績に対して相対的に弾力性がある。

出所:会社公告、海豚投研

![]()

2 半導体の周期性

2.1業界発展の次元

半導体は、「PC−携帯電話−IOT、自動車、AI」という3つの時期を経て、業界規模がどんどん大きくなっていく傾向にあります。一つのアプリがボトルネックになると、新たなアプリが登場して成長していきます。

1981年にIBMが初のパソコンを発売してから、世界半導体業界はPC時代に突入した。20年近くの成長を経てPC市場は安定期に入り、世界半導体市場もそれに応じて減少した。

その後、携帯電話の登場がリレーし、半導体業界は再び躍進した。

3 G /4 G携帯携帯電話の普及率が高まり、2015年には携帯電話の出荷台数も成長の天井を迎え、半導体業界はプラットフォーム期に突入しました。

ここ2年間は、IOTや自動車、AIなどの新しい応用が登場し、半導体業界に新しい成長エンジンを提供してきました。業界次元で見ると、半導体はまだIOTや自動車、aiなどの応用リレーの新成長段階にあります。半導体業界の市場規模は、下流アプリケーションがボトルネックに陥る前に成長し続ける。

出典: WSTS,中金公司,海豚投研

2.2周期次元

現在、世界の主流のウエハ製造は主に8インチと12インチ市場に集中しており、2つのサイズのウエハ市場の違いにより、業界サイクルと製品価格に異なる影響がある。

8インチウエハの市場は分散しており、周期的に見られる。12インチウエハ市場は集中度が高く、技術的なリードが期待できる。価格については、8インチウエハは市場化の特徴のため、価格は主に需要と供給の関系で決まる。12インチウエハは、大量生産が可能なメーカーは少なく、発言権は比較的集中している。

特に先進プロセスでは、世界に数社しか生産できないため、価格決定権は先行メーカーが握っており、技術の先行により、サイクルを超えた収益性の向上が期待できる。

1) 8インチウエハ市場:分散した構造、市場化された価格、明らかなサイクル

8インチウエハ市場は,90nm以上の成熟したプロセス・ノードをターゲットとする。1990年にIBMはシーメンスと提携して世界初の8インチウエハー生産ラインを設立した。1990年から2008年にかけて、8インチウエハー生産ラインは生産拡大のピークを迎えていた。

8インチウエハラインは、プロセスが成熟していて資本のハードルが低いため、多くのメーカーが参入し、市場化の集中度が低くなっています。世界トップ5の8インチ工場の生産能力の合計は34%に過ぎず、トップ10の8インチ工場の生産能力も54%に過ぎない。

出典:IC Sights、海豚投研

市場は分散しており、8インチウエハ製造業界は周期性の影響を強く受けている。世界の半導体売上と8インチウエハの稼働率(華虹参照)を見ると、両者は比較的正の相関関係にある。8インチウエハの稼働率は半導体全体の売り上げ景気に左右される。

世界の半導体売上高は、昨年第2四半期から前期比プラス成長を続けており、8インチウエハの稼働率も同四半期から着実に上昇し、100%以上の高い水準を維持している。

出典:wsts、会社公告、海豚投研

新たな応用シナリオ需要需要が爆発し、8インチウエハの増産不足が業界の需給ギャップを悪化させている。

需要側: 8インチウエハは、主にmosfetなどのパワーデバイス、アナログチップなどの成熟プロセスで使用される。2020年の8インチウエハ下流の主な用途分野は、自動車、産業、スマートフォン、IOT分野で、自動車がトップ(33%)を占めています。

新エネルギー車の急速な発展は、それに対応する半導体デバイスの需要を増加させ、新型コロナの流行の影響は、チップの安全供給のための川下メーカーの品揃え要求を高めた。

供給側: 段階的に淘汰されつつある後進生産能力として、世界の8インチ・ウエハー・メーカーは2007年の76社から2020年末には63社に削減され、一部のメーカーは8インチ・ウエハー市場から撤退している。8インチウエハの生産能力も、ここ十数年で大きく伸びていない。

世界の8インチウエハ生産能力は2007年の6300万枚をピークに、経済危機の影響で2009年には5200万枚に激減し、2017年には8年近くの成長を経て6300万枚以上の世界生産能力に戻った。

8インチウエハの生産能力が伸びない理由:

a) メーカーの8インチライン投資意欲の低下。12インチウエハは8インチウエハに比べて利用可能面積が大きいため、チップ生産における効率向上によるコスト削減が可能となる。メーカーは生産能力の一部を8インチから12インチに切り替え、8インチの生産ラインに対する投資意欲を下げた。

b) 設備工場は8インチの設備の生産を減らした。8インチ生産ラインへの投資意欲が低下したため、設備工場は12インチ設備の開発と生産に焦点を合わせた。8インチウエハの生産拡大設備は主に中古市場から供給されているが、業界の発展により中古機器の在庫が減少している。

例えば、中古機器メーカーのサープラスグローバルは最近、8インチファブの需要に対応するために8インチ機器の新規またはリノベーションが2000 ~ 3000台必要だとしていますが、8インチ機器は500台以下で、需給ギャップが大きいとしています。

2) 12インチウエハ市場:市場集中度が高く、上位10メーカーが生産能力の9割を占める

12インチウエハ市場は,90nm以下14nm以上の成熟したプロセスノードをターゲットとする。

12インチ生産ラインは8インチ生産ラインに比べて敷居が高く、12インチ生産能力を持つメーカーは世界で28社(8インチメーカーは63社)に過ぎないため、市場の集中度が高く、上位5社の12インチ生産能力の合計は74%、上位10社の12インチ生産能力は91%を超えている。

出典:ic sights、海豚投研

市場は比較的集中しており、12インチウエハ製造業は周期的な影響を受けにくい。世界の半導体売上高と12インチウエハの稼働率(連結参照)を見ると、12インチウエハは一定の周期要因の影響を受けるが、全体的な相関は8インチウエハより弱い。

生産能力の70%以上を12インチウエハーの上位5メーカーが握っており、市場価格は8インチウエハーに比べて低く設定されている。

出典:wsts、会社公告、海豚投研

12インチウエハの四半期ごとの稼働率(コンプライアンス参照)は、業界のサイクル景気の上昇を受け、フル生産の新たなピークに達した。カメラ機能の追求やIOTなどの下流需要需要増が,12インチウエハにおける40-65nmプロセスのCISチップ,NORフラッシュなどの需要増につながった。

また、自働車用チップ需要の増加により、従来の8インチ制品の一部が単一回転し、12インチウエハの一部が8インチの単一回転に対応している。ウエハの生産能力の増加は、業界の生産能力の活用度レベルを押し上げた。

12インチウエハーメーカーと生産能力は、中国大陸部では極めて希少性がある。中国大陸部では世界のウエハーの生産能力で15%のシェアを占めていますが、12インチウエハーだけの世界の生産能力は、中国大陸部では10%程度のシェアしかありません。

また、この10%の世界シェアの中には外国の中国メーカーと中国メーカーがあり、中国大陸の主要ウエハーメーカーで12インチウエハを量産できるのはSMICと華虹だけである。

中国大陸部の一連のチップ設計工場の発展に伴い、中国大陸部メーカーの12インチウエハ生産能力はさらに不足している。

2.3先進的なプロセス市場:少数のプレーヤー,メーカーの価格をリードします

先進プロセス市場は,同じく12インチウエハであるが,主に14nm以下のプロセス向けである。12インチウエハー市場の20社に比べて,先進プロセス市場のチケットを手に入れているメーカーは現在6社に過ぎない。市場に参入するプレイヤーが少ないため、価格体系は先行メーカー主導となり、市場化された価格レベルは低くなります。

GlobalFoundriesとUMCも,10nm以下のラインはレイアウトしないと発表していたので,10nm以下の市場はほとんどトップメーカーが主導することになる。

携帯電話のSOCチップ、グラフィックカード、サーバチップなどの需要側が高度化しており、エレクトロニクス製品自体の性能や演算能力の追求により、論理トランジスタの密度が向上している。先進的なプロセス市場であればあるほど、市場の集中度が高まり、先行ファンドリーの交渉力が高まる。

先行メーカーは価格へのダメージを減らす力を持っている。TSMCの出荷価格と12インチウエハ価格(コンプライアンス参照)の関系では,TSMCが16/20nm, 10nm, 7nm, 5nmの各ノードを突破したシーズンに出荷平均価格が大幅に上昇した。

これは、当時の主要な技術を克服するためのより良い価格優位性があり、包括的な輸送価格が上昇するため、理解しやすい。

しかし同時に興味深いのは,TSMCが新プロセスを量産する前の1 ~ 2四半期ごとに,出荷平均価格が一定の下落を示していることである。TSMCが新プロセスを攻略する前に、既存製品を値下げして、遅れているメーカーを押しつぶしていたのではないかと推測される。

出典:会社公告、海豚投研

![]()

3 多くのウエハーメーカーの中で、SMICは誰に一番似ていますか?

世界中のウェハのメーカーは多く、技術の先行を追求して最先端を走る大投入メーカーと、成熟プロセスで業界サイクルを稼ぐ小投入メーカーがある。

SMICは近年の資本支出の増加が明らかであるが、第一線のリーダーの技術と投入額には依然として相当な差があり、同時にSMICも投入額を減らすことなく自社を成熟プロセスプラットフォームメーカーと位置づけている。

海豚投研は技術ノード、生産能力構造、出荷価格及びコスト構造の観点からSMICが誰に最も近いかを探った。

3.1技術ノード

2019年のSMICの14nm量産ラインの量産に伴い、14nm以下の量産能力を有するウエハ工場は世界で6カ所となりました。ウエハ製造の先進化をリードしてきたTSMC、インテル、サムスンはいずれも10nm以下の技術を超えており、この3社とは差がある。

GlobalFoundriesとUMCはいずれもSMICより先に14nm技術ノードを突破していたが、10nm以下の生産ラインに巨額の資本費がかかるため、両社とも10nm以下の生産ライン建設計画を断念すると発表した。

技術ノードから見ると、SMICは現在、GlobalFoundriesとUMCに追いついている。一方、国内第2のウエハー製造メーカーである華虹は2019年に28nmを突破しており、SMICとは技術と時間の差がある。

出所:各ホームページ、海豚投研整理

3.2生産構造

2020年の生産能力構成(8インチシート相当)は、8インチシート47%、12インチシート53%となっています。tsmcの12インチシートの生産能力は70%を超える。

華虹半導体は19年第4四半期に12インチシートの量産を始めたばかりで、生産能力の占める割合はわずか12%で、華潤微は成熟制程にフォーカスしてまだ12インチシートの生産能力がない。

UMCの2020年の生産能力は12インチシートが56%、8インチシートが42%を占める。

生産能力構造の側から見ると、SMICの生産能力構造はUMCと最も近く、両者の生産能力のうち、12インチシートが約55%、8インチシートが約45%を占める。

出典:会社公告、海豚投研

3.3出荷平均価格

tsmcのファンドリー出荷平均価格は業界を大きくリードしている。tsmcのウエハ出荷平均価格は、高度なプロセスプロセスの進展により、着実に上昇している。

華虹半導体と華潤微は,8インチの比率が高いため,両者の出荷平均価格が低い。特に華潤微では8インチと6インチのウエハ市場に注力しており、ファウンドリの出荷平均価格が300ドルを下回ることが多い。

SMICとUMCの出荷平均価格は、TSMCには大きく及ばないが、華虹半導体や華潤微よりも格段に高く、第二陣に位置している。出荷平均価格では、SMICも同様にUMCに近く、両者の現在の出荷平均価格(八寸片相当)は約700ドル前後である。

出典:会社公告、海豚投研

3.4コストセグメント

原価構造は、「粗利=単元売価-固定費-変動費」から始まり、固定費は主に減価償却費、変動費は主に原材料などを含むその他の製造費です。

TSMCの固定費は、ファウンドリの中ではダントツで、一枚の固定費が400ドル以上にもなる。これは主に、先進プロセス生産能力の生産と研究開発に多額の資本費がかかるため、モノリシックウエハーに換算しても、同業界に比べて著しく減価償却が進んでいるからである。

TSMCは固定費が高くても、製造プロセスが先行しているので製品価格が高い。大きな固定費を高い価格でカバーすることで、粗利率で他社をリードしています。

China Resources Microのシングルチップ固定費は50ドル以下で、主に会社が6インチと8インチのラインにフォーカスしているため、既存の生産ラインの建設は比較的早い段階で少量の減価償却費と維持費を負担する必要があります。華虹半導体はもともと8インチウエハにフォーカスしていたため、全体の固定費が高くなかったが、2019年の12インチウエハ量産に伴う資本費の拡大により減価償却費が増加した。

SMICとUMCは、単一ウェーハのコスト構造が似ている。UMC価償却費は150ドルぐらいで、SMICは比較的近くて、UMCより少し高いです。主な原因はUMCが12インチウエハと先進制程の面で早いレイアウトを持っていて、SMICより低い減価償却があるためです。

SMICとUMCのシングルチップ変動費(その他の製造コスト)も、それぞれ373ドルと364ドルで比較的近い。最高のモノチップ粗利レベルでは、UMCがSMICをやや上回り、それぞれ188ドルと163ドルだった。

収益力から見ると、UMCの粗利率は現在SMICをやや上回っている。その理由の一つは、UMCが以前に建設した生産ラインに相応する減価償却が少ないため、時間が経つにつれて減価償却し、SMICの収益力がさらに向上することが見込まれます。

出典:会社公告、海豚投研

![]()

4 SMICの投資価値

技術ノード、生産能力構造、出荷平均価格及びコスト構造の観点から見ると、SMICの多角的な角度はすべてUMCに比較的近い。現在,両社とも14nmノードをクリアしており,12インチの生産能力の比率は55%程度であるが,両社のウエハ出荷平均価格は700ドル程度であり,コスト構造も比較的近い。

どちらも世界的に有名なファウンドリで、UMC能力規模は約9000キロシート/年(8インチシート相当)、SMICは約6000キロシート/年(8インチシート相当)で、SMICは生産能力2/3相当の「小型UMC」である。

出典:会社公告、海豚投研

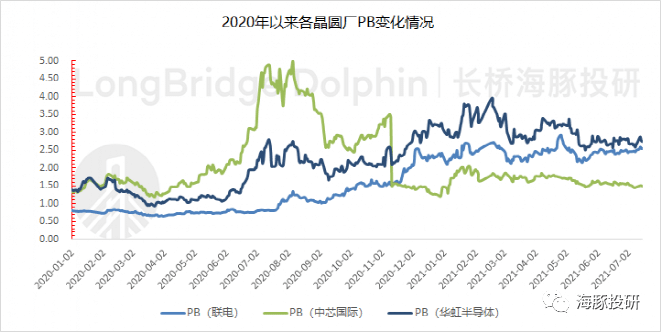

SMICは多方面でUMCに接近しているが、評価額で両者はここ半年の実績で明らかな差がある。同時に華虹半導体は技術、生産能力規模、出荷平均価格などの面でいずれもSMICを下回り、ここ半年の評価額でもSMICを上回っている。

UMCはここ半年のPBがほぼ2.5倍以上、華虹半導体もここ半年のPBが2.5倍以上、SMICは同期間のPBが2倍以下で、評価額は相対的に低く評価されている。

出典:wind、海豚投研

4.1相対評価状況

UMCの現在のPBRは2.55倍、SMIC香港株の現在のPBRは1.5倍に過ぎない。UMCのPB状況を参考に、SMICに2倍の参考PBR(米中関系などのリスク割引を考慮)を与えると、約33%の上昇余地が見込まれる。

SMIC 21年Q1の純資産は1194億香港ドルで、基準PBの場合の時価総額は2388億香港ドル、株価は30香港ドルに相当する。

4.2 資産評価状況

中米関系が先進プロセスでSMICに影響を与える可能性を考慮し、SMICの各資産分布の評価値を考慮した。SMICの各資産状況を分割して、主にウエハ制造子会社、SJ semiと関連企業(長電と芯鑫融資レンタル)で構成して、その中で最大の純資産は会社のウエハ制造子会社から来ています。

各子会社の生産ラインの違いのため、8インチの生産ラインは主に中芯上海、中芯天津、深圳に配置され、12インチの生産ラインは中芯上海、中芯北京、北、深圳に配置され、中芯南方の位置は主に14nm以下の先進プロセスプロセスです。

子会社のうち、SMICは中芯上海、中芯北京、中芯天津、中芯深圳の100%の持分を保有しており、中芯北方は51%、中芯南方は38.515%の持分を保有している。

出典:会社公告、海豚投研

今年第1四半期SMICの各種資産を分割した後、8/12インチウエハ生産ラインの純資産は88億ドル、中芯南方(先進プロセス)の純資産は23億6600万ドル、その他の部分の純資産は44億9600万ドルである。

米中摩擦で先進プロセスの不確実性が指摘されたため、純資産はリセットコスト(PBR =1)に等しいという悲観的な仮定が与えられ、その他の部分の純資産も2PBRの参考評価値が与えられた。

次に、8/12インチ成熟制程の生産ラインを評価します。現在、華虹半導体では12インチのウエハも量産を迎えており、8インチと12インチのウエハの生産ラインも先進制法以外に配置している。華虹半導体の現在のPBR 2.74倍、SMIC8/12生産ラインの部分は華虹半導体の評価状況を参照してください。この部分に2.5倍の基準PBが与えられると、8/12生産ラインの部分に対応する評価額は220億ドルになります。この仮定の下で、SMICの対応する評価額は288.61億ドルで、香港ドル換算で2242億香港ドルとなり、上昇空間の26%に相当する。もし極度に悲観的な状況で、2倍の基準PBRが8/12の生産ラインを与えられても、現在の時価総額はまだ過小評価されています。

出典:会社公告、海豚投研

4.3評価の概要

1)相対評価状況:UMCがPBR2.55、SMICに2倍の参考PBR(米中関係などのリスク割引を考慮)を与える。会社の評価額は2388億香港ドルの時価総額に対応し、現在は上昇余地の33%に対応している。

2)資産評価の状況:華虹半導体2.74倍PBR、先進プロセス資産を仮定してリセットコストの場合、SMICの8/12生産ラインの2.5倍の参照PBRを与える。会社の評価額は2242億香港ドルに相当し、上昇余地の26%に相当する。極めて悲観的な価格帯でも現在の水準を上回っており、SMICの安全性は十分だ。

「チップ」の火の輝きの下で、SMICはその過小評価された「海のビーズ」である。米中摩擦の先頭に立っても、発展には曲折があり、苦難があるだろうが、ウエハ製造の生産能力はあり、生産ラインの純資産はあり、中国半導体の発展の大きな方向はある。

筚路蓝缕,以启山林!

篳篥路(輅)は荆柴の大きな車で、襤褸は襤褸の衣である。楚の最初の人々は、破れた服を着て、柴の車を引いて、山の斜面の林地を開墾して、楚を創建して、積極的に進取して、革新し新しく、開放し融合し、死ぬまで不屈の楚文化の真髄を創立しました。

この記事が気に入ったらサポートをしてみませんか?