20年の繁栄、インターネット・コンテンツ・コミュニティは新たな命を吹き込む

WeChat「国泰君安インターネットメディア研究」

執筆:Chen Xiao/ Chen Junxi

![]()

はじめに

インターネット・コンテンツ・コミュニティは、高品質のコンテンツと良好なインタラクティブな雰囲気により、多くの粘着性の高いユーザーを惹きつけており、商業化能力の向上に伴い、ヘッド・コミュニティや急成長しているペンダント・コミュニティは、より良い発展の機会を得ることが期待されています。

![]()

概要

中国のインターネットコミュニティは、20年以上の発展を経験し、すでに強い実現力を持っています。 中国では、20世紀末から21世紀初頭にかけて、西子胡同、天涯社区、胡宝、豆瓣などのグラフィックコミュニティが形成されました。その後、快手やBiliBiliの設立により、コミュニティコンテンツの形態が動画に拡大し、知乎などのコミュニティの誕生により、知識型コミュニティをはじめとするペンダントコンテンツが成熟しました。 CICによると、2019年、中国のインターネットコンテンツ市場規模は1兆元を超え、2025年には3.7兆元に達すると予想されています。 そして、広告、決済、電子商取引などの商業化モデルも徐々に向上しており、インターネットコンテンツコミュニティのユーザーARPUは2024年には1,000元/人/年を超えると予想されており、オンラインコミュニティはすでに強力な商業化能力を持っています。

エンターテイメントや消費者向けのコミュニティが最初に生まれ、ペンダントのコミュニティはまだ生まれています。 上昇の理由は、幅広い興味のあるカテゴリーをカバーできるため、より多くのユーザーに参加してもらい、アルゴリズムによってユーザーのスティッキングを向上させることができるからです。 消費者コミュニティは、大众点评、小紅書、什么值得买に代表されるように、オンラインとオフラインの消費に密接に関連しており、ユーザーを製品購入完了まで導く消費意思決定プラットフォームとしての役割を果たしています。 また、有料の知識商品の増加に伴い、知平のような知識ベースのコミュニティが出現し、多数のクリエイターやコンテンツライブラリに依存しており、強い発展性を持っています。

2020年のインターネット広告市場の売上高は、効果広告の割合が65.1%に増加しており、コンテンツコミュニティは効果広告の開発に生来の強みを持っており、クリエイターとのWin-Winのコラボレーションを実現できるだけでなく、広告提携や高品質な広告主のリソースへのアクセスにより、広告収益を向上させることができます。 消費者側の決済については、従来の会員制や報酬制に加えて、消費者が知識決済に注目するようになると、人気のある知識系商品がより多くの支持を得られるようになり、2020年には60%近いユーザーが月に100~1000元を使ってオンラインの知識決済商品を購入するようになり、決済額は会員制決済などよりもはるかに高くなると考えられます。 また、電子商取引のコンテンツの代表としてのライブ電子商取引の発展は、オンラインコミュニティの特性に適しており、現在、快手, BiliBiliは電子商取引のエコロジーのプラットフォームを構築しており、将来的には電子商取引がコンテンツコミュニティの重要な収入源になることが期待されています。

開発の可能性が高いヘッド・インターネット・コミュニティやペンダント・コミュニティをお勧めします。 中国のインターネットコミュニティの現在の発展状況を参考にして、私たちは快手(01024)とBiliBili(09626)という2つのヘッドクオリティーのコミュニティを推薦します。この2つのプラットフォームでは、月間アクティブユーザー数の高い成長により、広告価値と支払い率の向上が期待されます。 一方、ナレッジコミュニティのリーダーである知平 (ZH.US)は、知識決済の急速な発展に乗って、より良い成長のモメンタムを得ることが期待されています。 また、急成長中の消費者コミュニティ「值得买 (300785.SZ)」は、2列の滝のようなストリームに刷新され、ショートビデオやライブストリーミングなど複数のコンテンツ形態を担えるようになっており、今後のトラフィック誘致効果の向上が期待されているのでおすすめです。

リスク:広告主がマーケティング投資を削減し、支払い率が低下し、Eコマースの発展が期待を下回ること。

![]()

1.苦節20年、発展の黄金期へ

1.1.インターネットの普及に伴って、コンテンツコミュニティが誕生する

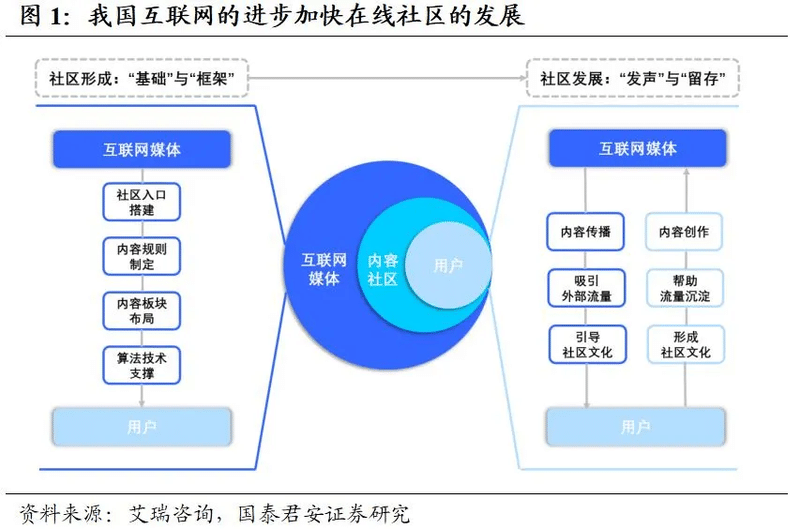

インターネット・コンテンツ・コミュニティは、コンテンツ・エコロジー、コミュニティ・カルチャー、ユーザー・インタラクションに基づいて構築されており、コミュニティの発展は、中国におけるインターネットの普及率の上昇と商業化の深化に支えられています。 インターネットが提供する技術やモジュールは、ユーザー同士の交流やコンテンツ・コミュニティの形成の基盤となり、その上でユーザーとプラットフォームが互いに力を合わせ、コミュニティの発展を継続的に促します。 コンテンツコミュニティが持つ声の優位性は、プラットフォーム上のコンテンツをより広く流通させ、プラットフォーム文化に適合したユーザーをより多く惹きつけることで、トラフィックの維持をさらに高め、プラットフォーム文化を強化します。

図1:国内のインターネットの進展がオンラインコミュニティの発展を加速させている

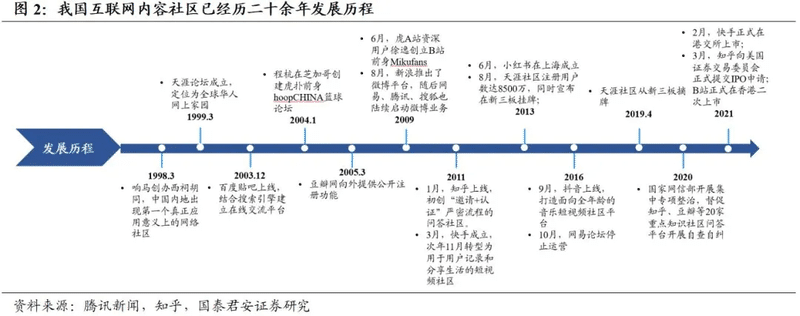

中国のインターネット・コンテンツ・コミュニティは20年以上の発展を経験し、コンテンツはグラフィックからビデオへと変化してきました。 中国で最初の本格的なオンラインコミュニティは、1998年に响马が設立した西祠胡同で、その後1999年から2005年にかけて天涯论坛、百度贴吧、hoopCHINA 篮球论坛、豆瓣などが続き、グラフィックベースのコンテンツコミュニティを形成しました。 2009年に新浪が「微博」を立ち上げ、その後、網易、騰訊、捜狐と続いたことで、オンライン・コミュニティが「軽い」形で発展し始め、コンテンツ制作の敷居が下がったのです。 その後、B station、知平、快手、小紅書が作られ、様々な形のコミュニティ・インタラクションが模索されました。「 天涯」のような第一世代のオンラインコミュニティが衰退し、「快手」や「B Station」のような動画ベースのコンテンツコミュニティが台頭してきたことで、中国のインターネットコミュニティは正式に新しい段階に入ったと言えるでしょう。

図2:中国のインターネットコンテンツ社会は20年以上の発展を遂げている

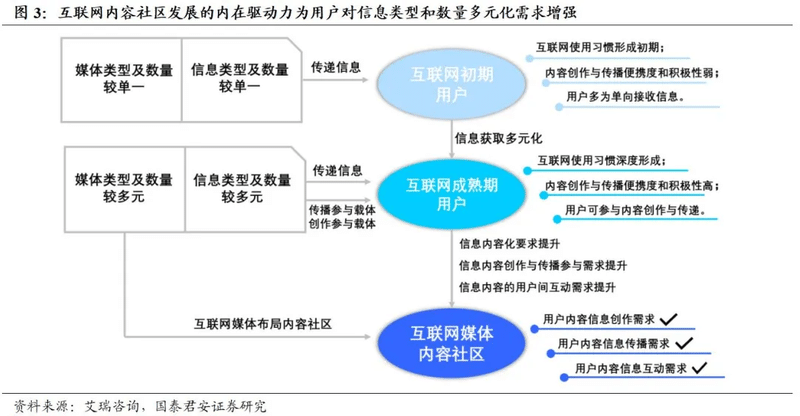

インターネット・コンテンツ・コミュニティ発展の本質的な原動力は、情報に対する需要が多様化し、ユーザーが情報の発信、作成、交流に参加するモチベーションが高まっていることです。 インターネット発展の初期段階では、ユーザーのインターネット利用の習慣は形成過程にあり、情報伝達はメディアの情報を一方的に受け入れることが中心であった。 そして、インターネットの発展が徐々に成熟するにつれ、インターネット上の情報の種類と量が多様化する傾向にあり、その中でユーザーは深い利用習慣を身につけ、コンテンツの交流、発信、作成の需要が高まり、それがコミュニティの繁栄にもつながっていったのです。

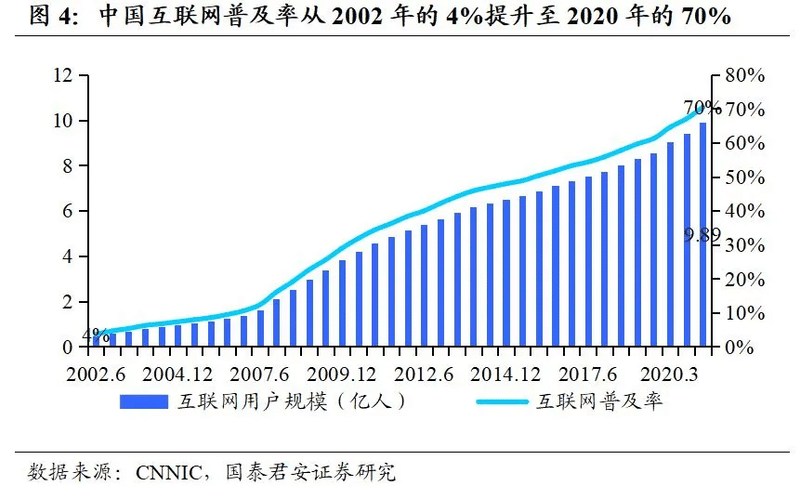

同時に、インターネットコンテンツコミュニティの繁栄は、中国のインターネットユーザー規模の拡大と密接に関係しており、トラフィックの配当によってコミュニティユーザーが爆発的に増えることで、プラットフォームはコンテンツとユーザーの相互作用の好循環を形成することができます。 CNNICによると、2020年12月時点で、中国のインターネットユーザーの規模は9億8900万人に達し、インターネット普及率は2002年の4%から2020年には70%にまで拡大しています。 情報の多様化のニーズが高いユーザーが継続的に参加することで、コミュニティのコンテンツやコミュニティの文化、双方向のコミュニケーションが促進される。

図4:中国のインターネット普及率は2002年4%から2020年70%に増加しました

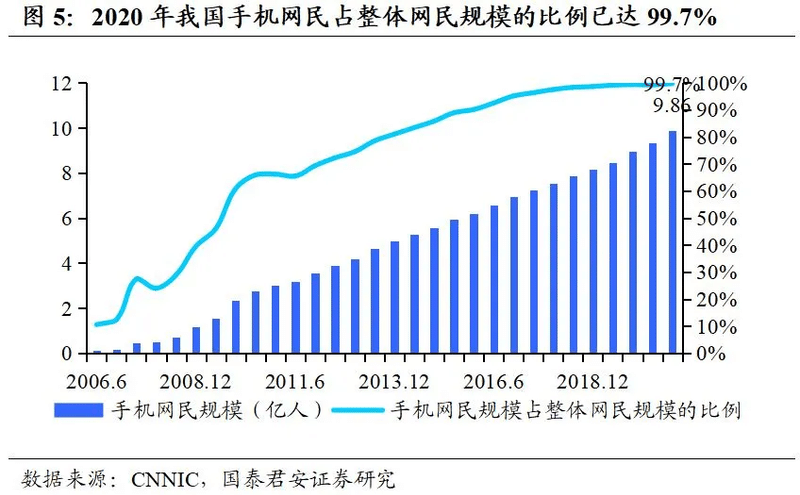

スマートフォンの普及がもたらしたモバイルインターネットの発展は、ユーザーがコミュニティに参加するためのシナリオを広げ、断片的な時間をさらに活用することにつながっています。 CNNICのデータによると、中国のモバイルインターネットユーザーの規模は、2020年までに9億8600万人に達し、インターネットユーザー全体の99.7%を占め、ほとんどのインターネットユーザーが携帯電話を使ってインターネットにアクセスしています。 インターネット上のコンテンツコミュニティのユーザーは、もはやPC側だけのやり取りに留まらず、ポップアップコメントなどのモードの革新により、コンテンツの効率的なアウトプットも促進されています。 インターネットの発展とともに、コンテンツ・コミュニティが日の目を見るようになった。

図5:中国のインターネットユーザー総数に占める携帯電話のインターネットユーザーの割合は、2020年に99.7%に達しています

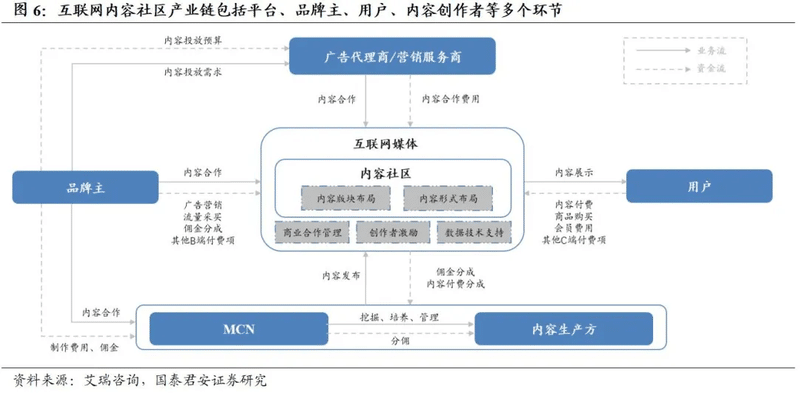

インターネット・コンテンツ・コミュニティは、より完全な産業チェーン構造に発展し、合理的な商業化と実現を保証しています。 コンテンツセグメントのレイアウトに基づいて、インターネットコミュニティ運営プラットフォームは、様々な形のクリエーター・インセンティブを通じて、MCNまたは独立したコンテンツ制作者の参加を呼び込み、コンテンツ制作とコンテンツ支払いの共有というポジティブなサイクルを完成させます。 ブランドオーナーはコンテンツコミュニティを通じて広告・マーケティングや商品販売を行い、ユーザーは決済を通じて報酬や商品購入を行います。 また、広告代理店や代理店サービスプロバイダーなどの企業も一緒に参加し、コンテンツコミュニティの効率的な運営を推進しています。

図6:インターネット・コンテンツ・コミュニティの産業チェーンには、プラットフォーム、ブランド・オーナー、ユーザー、コンテンツ・クリエーター、その他多くのセグメントが含まれます。

1.2.インターネットコンテンツの黄金時代、オンラインコミュニティの兆しが期待できます。

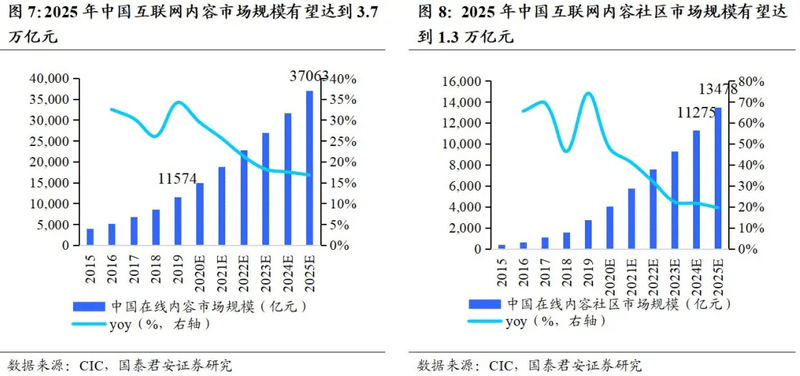

トラフィックインポートの後は、特にコンテンツのユーザーリテンションを実現することが重要であり、それが中国のインターネットコンテンツ市場の繁栄に直結します。 インターネット・コンテンツは比較的広い概念で、クリエイターで分類すると、PGC、PUGC、UGCに分けられます。PGCのクリエイターはプロや公式のコンテンツ制作機関で、PUGCは著名人やKOLが中心となって制作され、UGCは大多数のユーザーがオリジナルで制作したものが中心となります。 CICによると、インターネットコンテンツ市場全体を考えた場合、2019年の中国のインターネットコンテンツ市場規模は1兆1,600億元に達し、2025年には3兆7,000億元に達すると予想され、UGCやPUGCベースのコンテンツコミュニティのみを考えた場合、2024年には1兆円の市場規模を突破すると予想されています。

図7:中国のインターネットコンテンツ市場規模は、2025年には3.7兆元に達する見込み

図8:中国のインターネット対応コミュニティ市場は、2025年には1.3兆元に達すると予想される

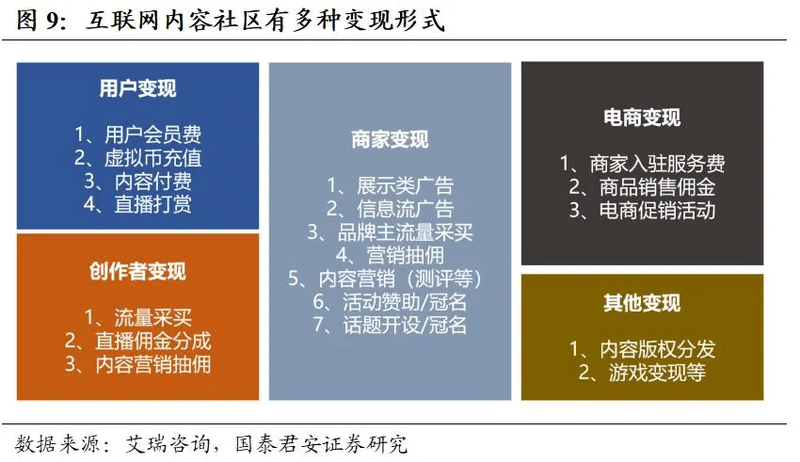

3兆元の市場規模を支えているのは、消費者サイドのユーザーフィーと企業サイドの広告収入という複数のビジネスモデルです。 ユーザーの料金については、会費だけでなく、特定のコンテンツに対して追加料金を課すことも可能であり、ライブバウンティなどによって消費者サイドで実現することもできます。 企業面では、広告形態の多様化により、マーケティングの枠がどんどん広がっていきますが、その中でも特に、コンテンツ・コミュニティにマッチしたコンテンツ・マーケティングが好まれていくと思われます。 また、コンテンツコミュニティでは、クリエイターから手数料を徴収したり、Eコマースや著作権、ゲームなどの形で現金化することも可能です。

図9:インターネット・コンテンツ・コミュニティには複数のバリエーションがある

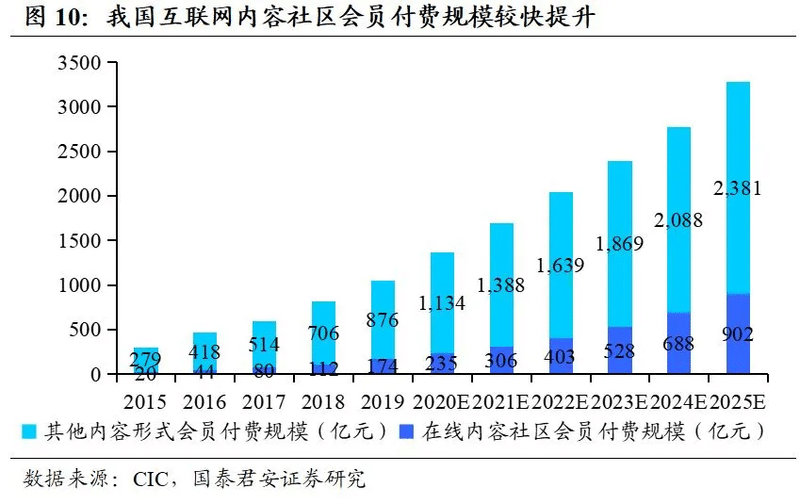

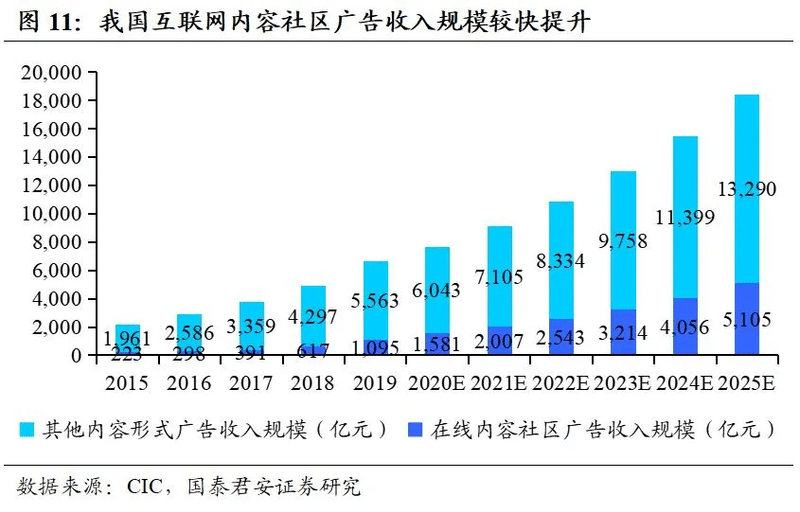

コンテンツに依存することで生まれたビジネスモデルにより、インターネットコンテンツ市場全体の中で、有料コンテンツのコミュニティメンバーの規模や広告収入が対応する領域に占める割合が高まっています。 CICによると、2019年の各種コンテンツの有料会員の市場規模は1,000億元を超えており、そのうちインターネット上のコンテンツコミュニティの有料会員の割合は17%ですが、この割合は2025年には27%にまで上昇すると予想されています。 同時期に、インターネットコンテンツコミュニティの広告収入規模も、2019年の16%から2025年には28%に増加すると予想されています。 インターネット・コンテンツ・コミュニティの実現は、あらゆる種類のコンテンツ実現方法の中核をなすものとして徐々に浸透してきています。

図10:インターネット・コンテンツ・コミュニティのメンバーによる支払いの急成長

図11:中国におけるインターネット・コンテンツ・コミュニティ広告による収益の急成長

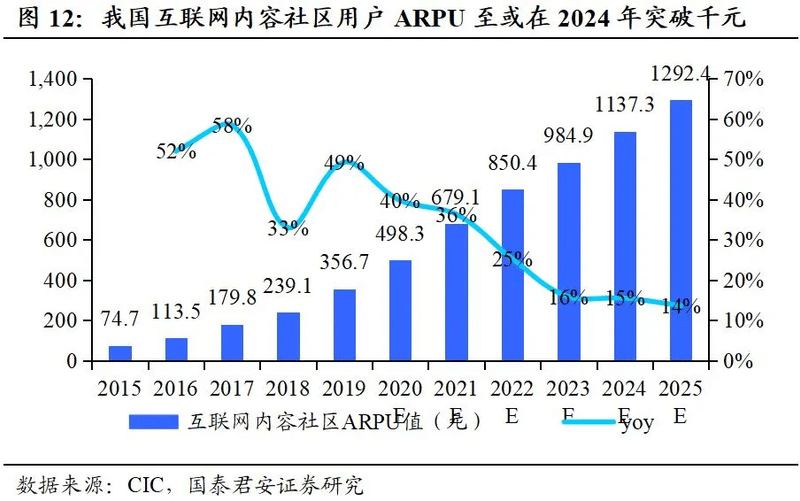

その結果、インターネットコンテンツコミュニティのユーザーARPUも増加のスピードが速くなり、2024年には1,000元を突破すると予想されています。 CICによると、2019年のインターネットコンテンツコミュニティのユーザーARPU値は357元/人/年であり、コミュニティの商業化が急速な発展期に入ると、オンライン広告、有料会員、コンテンツの電子商取引、ライブストリーミングなどの実現形態がますます成熟し、1人のユーザーの価値の継続的な上昇を促し、今後2025年にはCAGR23.9%で1,292元/人/年まで成長すると予想されています。 その可能性は大きい。

図12:中国のインターネット・コンテンツ・コミュニティのARPUは、2024年には1,000元を超える可能性がある

1.3.コンテンツコミュニティはヘッドラインアプリのスタンダードになりつつあり、リテンション向上のための重要な手段として期待されている

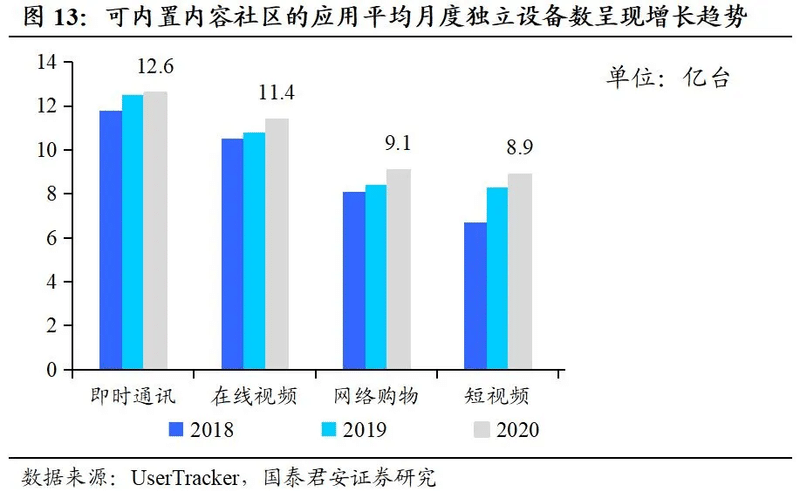

コンテンツ・コミュニティは、単独のアプリケーションとして登場する一方で、他のアプリケーションに組み込まれることで、低コストでありながら効果的なコンテンツ制作の手段となります。 主要なタイプのインターネット・アプリケーションを利用する人の数が増えるにつれ、コンテンツ・コミュニティは、情報のアウトプットを増やし、ユーザーの定着率を向上させるためのより良い方法となります。 UserTracker社によると、2018年から2020年にかけて、インスタントメッセージング、オンラインビデオ、オンラインショッピング、ショートビデオ、マイクロブログの月間平均ユニークデバイス数はいずれも増加傾向にあり、これらのアプリは、トラフィックの配当を得ながら、コンテンツの出力効率やユーザーの定着率をいかに向上させるかを検討しています。

図13:コンテンツ・レディ・コミュニティが利用するユニーク・デバイスの月間平均数は増加傾向にある

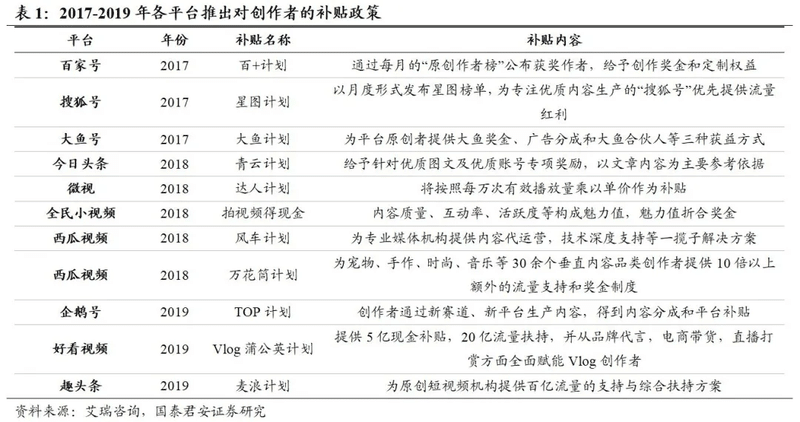

その結果、2017年から「今日头条」「百家号」「搜狐」の3社は、プラットフォーム上のコンテンツの量と質を高め、リッチコンテンツによってユーザーを惹きつけ、維持することを目的に、クリエイターへの助成を開始しました。 このような観点から、インターネットのコンテンツ・コミュニティは一般的に発展していると考えられ、ヘッド・アプリは、ユーザーの長さや保持力を高めるために、コンテンツ・コミュニティ・モデルを利用して、ユーザーの粘着性を高め、商業的な拡大を実現しています。

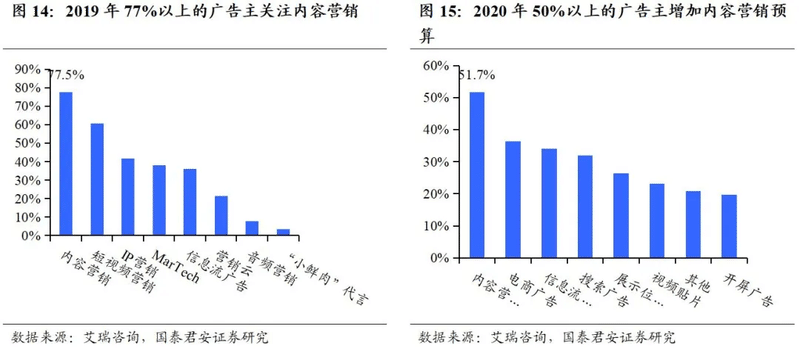

広告主からの注目度が高いマーケティングの形態として、ヘッドアプリは広告の不動産を強化するのに適したコンテンツマーケティングのモデルを開発しました。 アリアドネコンサルティングの調査データによると、コンテンツマーケティングは広告主にとって最も関心の高いマーケティング手法となっており、そのうち2019年には77.5%の広告主がコンテンツマーケティングに関心を持ち、2020年には51.7%の広告主がソフトコピーやインプラントを含むコンテンツマーケティングを増やしています。 したがって、コンテンツ・コミュニティをコンテンツ・マーケティングを展開する機会として利用することは、従来のヘッド・アプリの一部を変革する重要な方法でもあります。

図14:2019年、77%以上の広告主がコンテンツ販売に注力

図15:2020年に50%以上の広告主がコンテンツの売上を増やす

![]()

2.エンターテインメントや消費者コミュニティが主流になり、新しいペンダントのカテゴリーが増えてきている

2.1 利害関係者やアルゴリズムの支援を受けて、エンターテインメントや消費者のコミュニティが最初に突破口を開く

インターネット上のコンテンツ・コミュニティには様々な形態がありますが、主流となっているのはエンターテインメント・コミュニティとコンシューマー・コミュニティです。 娯楽コミュニティの代表は「快手」、「BiliBili」、「Weibo」、「虎扑」、「豆瓣」など、消費者コミュニティの代表は「大众点评」、「口碑」、「小紅書」、「什么值得买」などです。 また、消費者コミュニティは、オンラインとオフラインの消費に密接に関連しており、ユーザーが購入を完了するための消費意思決定プラットフォームとして機能します。 また、「知平」に代表される知識系コミュニティ、「唱吧」や「全民K歌」に代表されるカラオケ系コミュニティ、「汽车之家」や「懂车帝」に代表される車系コミュニティも増加傾向にあり、それぞれの分野でスティッキーなユーザーを獲得しています。

図16:レクリエーション・コミュニティと消費者コミュニティが国内のコンテンツ・コミュニティの主な形態である

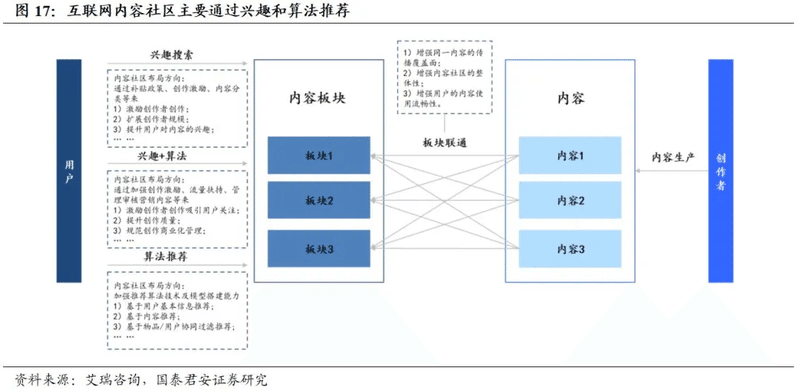

オンライン・コミュニティのコンテンツ・レコメンデーションは、主にユーザーの関心事の能動的な検索と、プラットフォーム・データの受動的なレコメンデーションによって実現されており、コンテンツの豊富なレクリエーション・コミュニティはより早くユーザーを獲得し、商品の豊富な消費者コミュニティはプライベート・ドメイン・トラフィックを容易に形成することができます。 ユーザーがオンラインコミュニティに参加した後、プラットフォームはユーザーに様々な関心事の選択肢を与えて好みを決定する一方で、プラットフォームに蓄積されたユーザーのタグ付けデータは、利用期間が長くなるにつれてより豊かになっていきます。 そのため、ユーザーが能動的にコンテンツを選択する一方で、アルゴリズムも的確なレコメンドを行うことができ、当面はアルゴリズムによるレコメンドが徐々に主流になっていくと考えられます。

図17:インターネット・コンテンツ・コミュニティは主に関心とアルゴリズムによって促進される

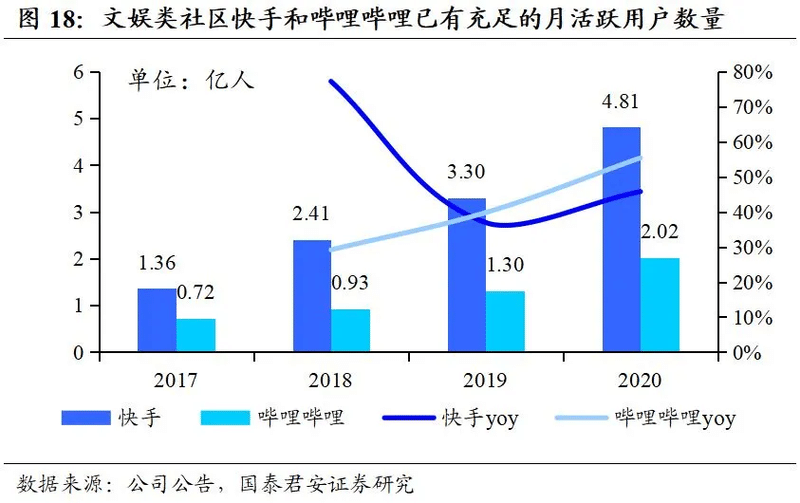

娯楽系のコミュニティは特にアルゴリズムによるレコメンドが主流で、多様なコンテンツライブラリを持つ「快手」や「BiliBili」に代表されるコンテンツコミュニティには多くのユーザーが蓄積されています。 快手」と「BiliBili」の発表データによると、「快手 App」の2020年のMAUは481百万人、2017-2020年のCAGRは52%、「BiliBili」の2020年のMAUは202百万人、2017-2020年のCAGRは41%となっています。 十分なトラフィックがあれば、レクリエーション・コミュニティは、会員や報酬の支払いによって収入を得ることに加えて、プラットフォームの広告価値を高めることができ、また、電子商取引のビジネスも開拓できる土壌があります。

図18:エンターテインメントコミュニティ「快手」と「bilibili」は、すでに十分な数の月間アクティブユーザーがいる

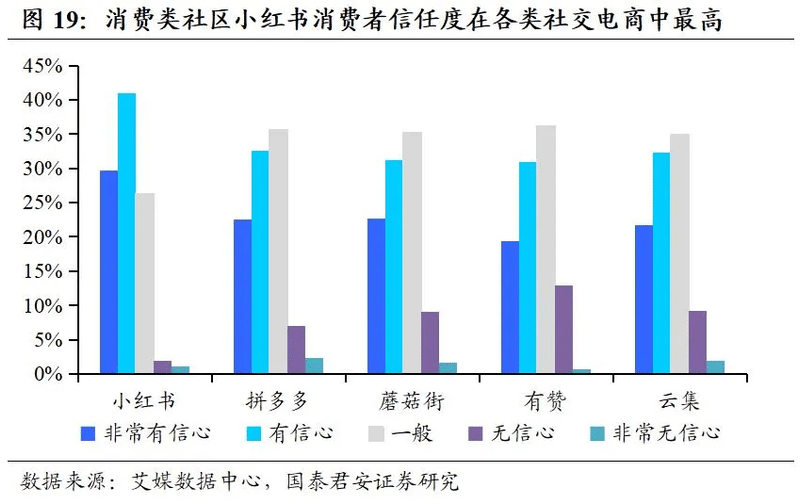

消費者コミュニティは、プライベートドメインのトラフィックの蓄積に焦点を当てており、そこでは消費者の信頼が特に重要であり、電子商取引のプラットフォームでは、コミュニティの属性を持つプラットフォームが高い信頼を獲得しやすい。 Aimedia Data Centerが行った調査によると、小紅書、Qindo、Mushroom Street、Youzan、Yunjiの5つのソーシャルeコマースプラットフォームの中で、小紅書は消費者の信頼度が最も高く、70.66%の消費者が「非常に自信がある」と「自信がある」と回答し、他のソーシャルプラットフォームよりも高くなっています。 他のソーシャルプラットフォームの信頼度は50%~55%です。 消費者コミュニティは、「信頼の経済」を発展させる可能性が高く、その結果、成長の機会を得ることができます。

図19:消費者コミュニティ 「小紅書」は、すべてのソーシャル・コマース・カテゴリーの中で、消費者の信頼度が最も高い。

2.2.豆瓣と虎扑:エンターテインメント・コンテンツ・コミュニティの第一世代

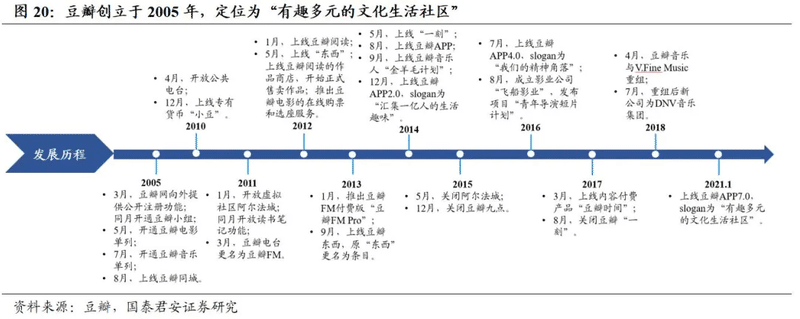

豆瓣は主に、書籍、映画、音楽などのおすすめコンテンツをユーザーに提供し、これらのカテゴリーについての議論を通じてコミュニティ文化を構築しています。 2005年に設立された豆瓣は、同年に「豆瓣Movie」と「豆瓣 Music」を開設し、映画や音楽などの文化的コンテンツの交換や議論に注力し、その映画の評価は多くのユーザーの参考になりました。 豆瓣は2012年1月に「豆瓣 Read」を開始し、5月には作品や映画チケットを販売する「Stuff」を開始し、2014年にはモバイル版アプリを立ち上げ、その後、映画会社を設立して有料コンテンツ商品を発売しました。 2021年1月には、「面白くて多様な文化生活のコミュニティ」という位置づけで、「豆瓣 App 7.0」が登場しました。

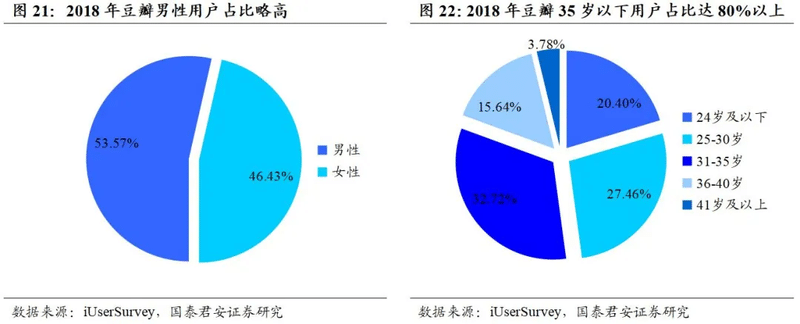

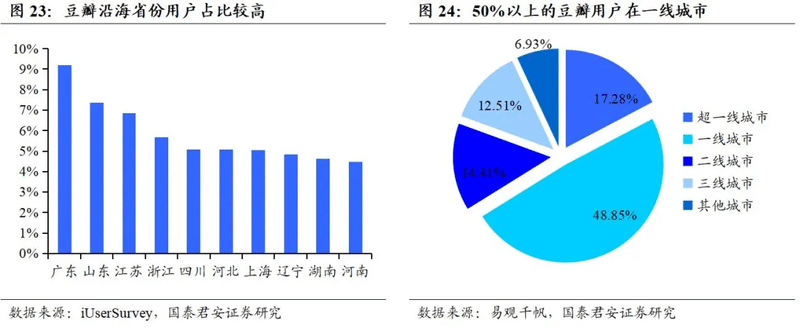

豆瓣のユーザーベースは35歳以下の第一級都市に集中しており、これは豆瓣のコミュニティ文化と密接な関係があります。「 iUserSurvey」と「eGuan Qianfan」のデータによると、2018年の「豆瓣」のユーザーの男女比はあまり変わらず、1級都市の35歳以下のユーザーが中心となっています。 豆瓣は、書籍、映画、音楽などの文化的なコンテンツを中心としているため、文学や芸術を追求する若者に適しており、大学生が多く集まっています。 しかし、このことは豆瓣の商業化をある程度制限するものでもあり、消費者属性との乖離が大きいことから、豆瓣の広告事業や電子商取引事業が急成長を遂げることは難しいかもしれない。 豆瓣は、インターネットコミュニティとしては最も早く設立されたものの、「快手」や「BiliBili」などの後発のコミュニティに追い抜かれてしまった。

図21:豆瓣では男性ユーザーの比率がやや高い(2018)

図22:豆瓣では35歳以下のユーザーが8割以上を占める(2018)

図23:沿岸部の地方では、豆瓣の利用者の割合が高い

図24:50%以上の豆瓣ユーザーはTier1都市にいる

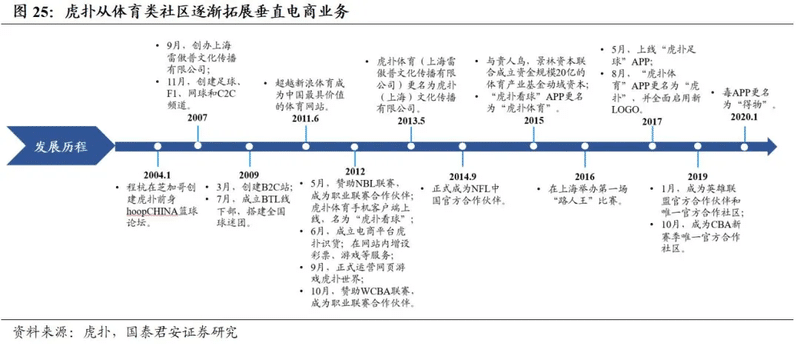

豆瓣と並んで最初に設立された娯楽コミュニティの一つである虎扑は、スポーツコンテンツを中心としながら、垂直方向のEコマースサービスを展開している。 2004年にhoopCHINAとして設立されて以来、NBLやWCBAなど多くのプロイベントのスポンサーとなり、中国におけるNFLのオフィシャルパートナーにもなっています。 スポーツファンに焦点を当てた同社は、バーティカルECのビジネスモデルを展開しており、「识货」と「得物」という2つのバーティカルECアプリのプラットフォームを持っています。

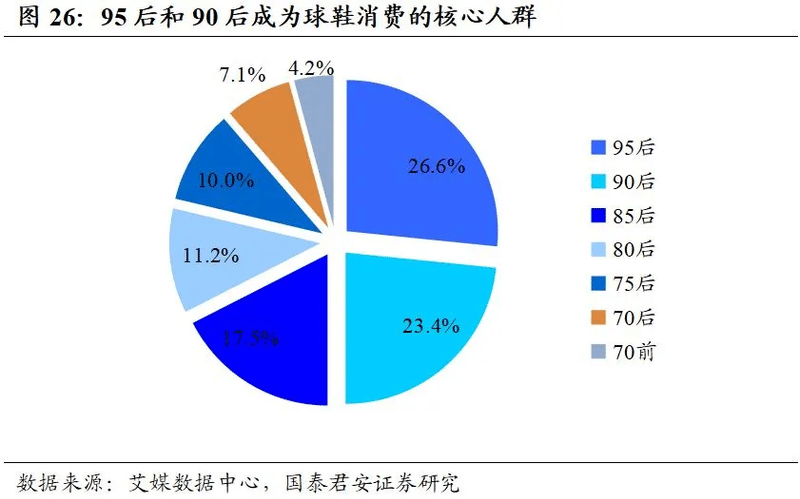

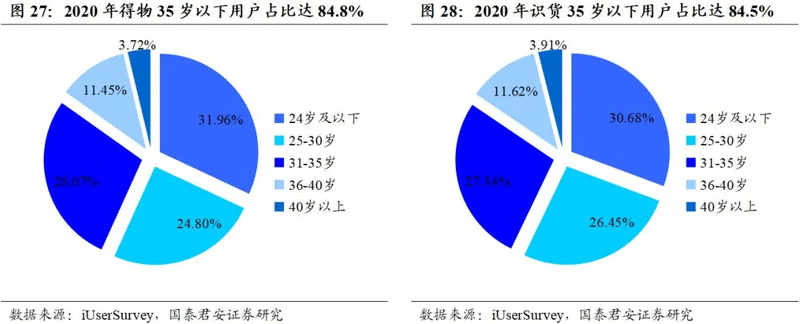

95年代以降、90年代以降がスニーカーに代表されるスポーツ商品のコアな消費者層となっていることから、スポーツシューズやアパレルの販売を中心とした「识货」や「得物」も、ユーザーの的確なポジショニングに基づいて好成績を収めています。 iMedia Data CenterとiUserSurveyによると、2018年のスニーカー消費は95歳以降と90歳以降が半分を占めており、虎扑がインキュベートした「识货」と「得物」プラットフォームは、2020年には35歳以下のユーザーが85%を占め、若年層のスニーカー消費の流れに沿ったものとなっています。 タイガースポーツ系のコミュニティの流用により、インキュベートされた垂直型Eコマースは的確な顧客ソースを持ち、より良いGMVを獲得しています。 テイクアウトが公開しているデータを参考にすると、2019年のプラットフォームのGMVは60~70億元に達しており、マーケティングプロモーションの強化により、売上は今後も伸びると判断しています。

図26:95年代以降と90年代以降がスニーカー消費者の中心層

図27:得物は35歳以下のユーザーの84.8%を占める。(2020)

図28:识货は35歳以下のユーザーの84.5%を占める。(2020)

2.3.快手&BiliBli:ブロークンサークルで台頭するインターネットコンテンツコミュニティの巨人

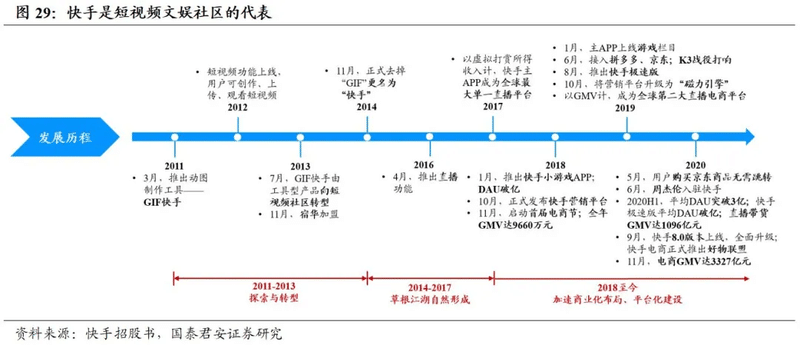

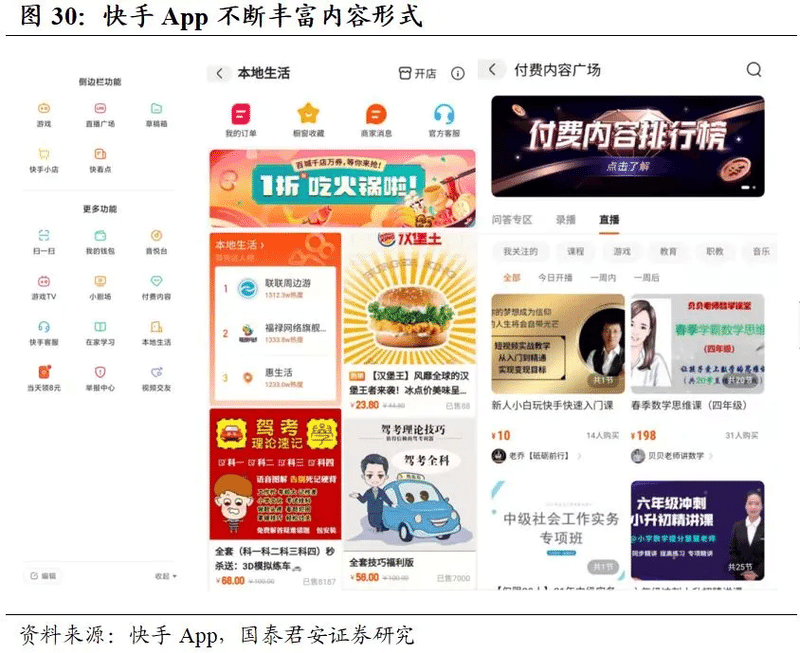

快手の成功は、コンテンツとして短編ビデオを選択したことだけでなく、最初からコミュニティの雰囲気を築いてきたことにあると考えています。 2011年に設立された快手は、ツールアプリ「GIF 快手」としてスタートし、2012年にはユーザーがショートビデオを作成、アップロード、視聴できるショートビデオ機能を開始し、2013年にはショートビデオコミュニティへと変貌を遂げ、その後2017年には世界最大の単一ライブストリーミングプラットフォームとなり、その上で2018年には マーケティングプラットフォームを立ち上げ、Eコマース事業を開始しました。 しかし、快手は本質的にはコンテンツコミュニティであり、ショートビデオやライブストリーミングを主なコンテンツ提示形態としており、ユーザーの「足での投票」を基本としているため、将来的にはより多くのコンテンツ形態を拡張することが可能であり、将来的には豊富なコンテンツ形態でより多くのユーザーを快手に惹きつけることができると期待される。

2020年、快手の電子商取引GMVは、前年比537%増の3,812億元に達し、淘宝 Liveに次ぐ国内第2位のライブ電子商取引プラットフォームとなった。 第2位のライブEコマースプラットフォームで、消費者属性が十分に強く、快手は多様なコミュニティへの道をさらに進んでいます。

図30:快手Appがコンテンツの充実を続ける

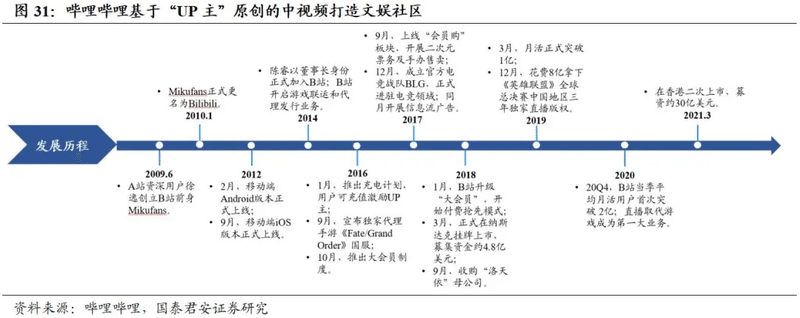

中国のエンターテインメント界を代表する存在でもあるBiliBliは、コンテンツレベルで1回目、ユーザーサークルレベルで2回目にサークルを壊しました。 二次元の動画コンテンツからスタートした流行のコミュニティであるBiliBliは、2014年にゲーム事業を展開、2016年に「UPオーナー」へのインセンティブを開始、2017年に会員購入を開始しインフォマーシャル事業を実施、2018年に有料会員を開始、2019年にMAUが1億人を突破しました。 2020年にはMAUが2億人を突破し、2023年にはMAUが4億人を突破する予定で、ライブ放送が最初の大きな収益源となります。 新しい形のコンテンツを追加するだけでなく、二次利用者以外のユーザーも獲得しており、「BiliBli」の今後の商品化の鍵となっています。

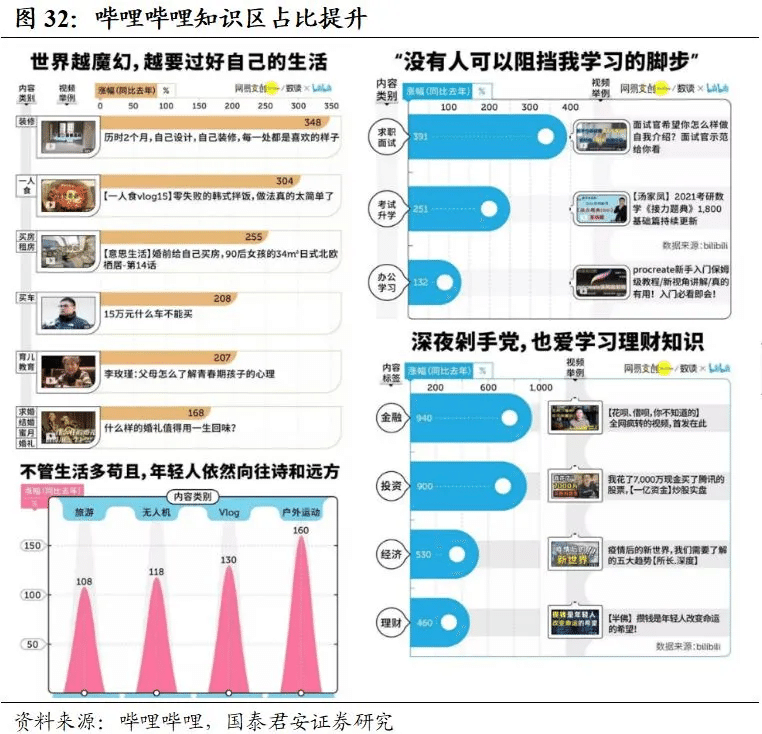

新しいコンテンツの形態を追加するだけでなく、BiliBliは、コアとなるメディアビデオ領域の二次元以外のビデオの形態を模索しています。 中でも、「BiliBli」の知識エリアの視聴者数の増加は、「BiliBli」が知識ベースのコミュニティに拡大する可能性を示しており、また、金融や投資などの経済知識プレイの数の高い伸びは、「BiliBli」のユーザーサークルの拡大を反映しています。 このような輪の広がりは、既存のユーザーによるものもあれば、新規のユーザーによるものもあります。 サークルの境界線が広がったことで、「BiliBli」の商品化の可能性が高まりました。

図32:bilibiliのナレッジセクションがシェアを伸ばした

2.4. 小紅書と什么值得买:コンテンツコミュニティによる消費意思決定の誘導

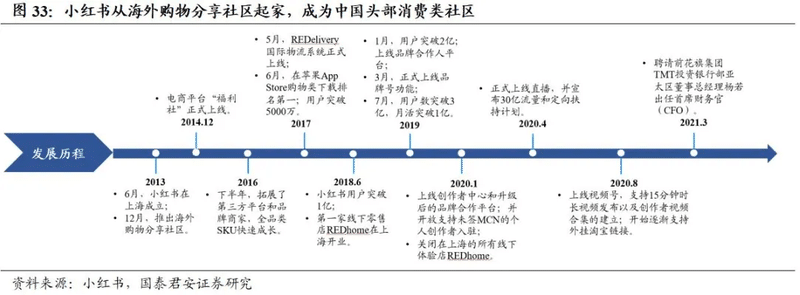

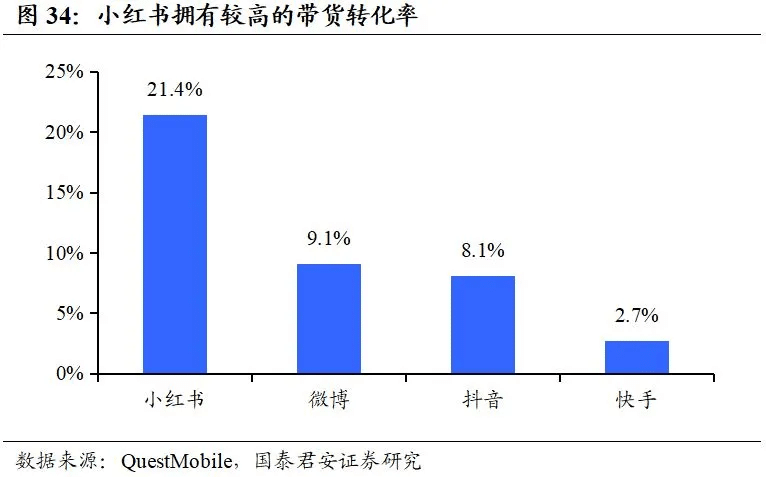

小紅書は、化粧品などのカテゴリーに特化した中国有数の消費者向けコンテンツコミュニティで、消費者の意思決定を導く質の高いコンテンツを有しています。 2013年に上海で設立された小紅酒は、香港のショッピングガイドから消費者コンテンツのコミュニティプラットフォームへと進化し、2018年にはユーザー数が1億人を突破、2019年には3億人を突破、2020年にはライブストリーミングや動画機能を搭載する予定です。 クエストモバイルによると、小紅酒は商品持参のコンバージョン率が優れており、抖音、快手、Weibo、小紅書の4つのプラットフォームのうち、2020年4月の商品持参の平均コンバージョン率は、抖音が8.1%、快手が2.7%、Weiboが9.1%だったのに対し、小紅書の平均コンバージョン率は21.4%に達し、消費者コンテンツのコミュニティが消費の意思決定を誘導する効果を示しています。

図34:小紅書はコンバージョン率が高い

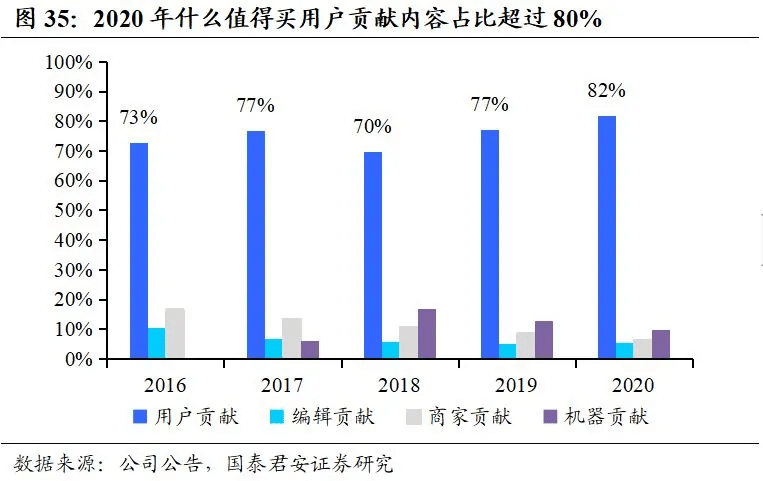

什么值得买と「男性のための小紅書」も、より高いGMVを達成するために、ユーザーが作成したコンテンツに依存しています。 什么值得买プラットフォームでは、コンテンツはユーザー投稿、編集者投稿、マーチャント投稿、マシン投稿で構成されており、2020年にはユーザー投稿コンテンツがコンテンツの82%を占め、コミュニティの主要なコンテンツ源となっています。 これに基づき、「什么值得买」は、2020年にMAUが前年比14%増の3,364万人、GMVが前年比34%増の202億6,400万元に達するなど、強力な消費者誘導能力を備えています。 同時に、商品カテゴリーのプラットフォームガイドも拡大を続けており、現時点では、従来の強力なコンピュータ・デジタル・家電カテゴリーに加えて、生鮮食品、母子用品の売上の伸びが速く、ホームページの新バージョンでは、2列の滝のようなフロー形式に立ち上げた後、ビデオクラスのコンテンツを増やすことで、より良い消費者誘導効果を達成することが期待されています。

図35:2020年什么值得买ユーザー投稿の80%以上を占める

図36:2020年にはMAUが3,000万を超える

図37:GMVは2020年に200億元を超える

2.5.ペンダント・コミュニティの攻撃、知乎の出現

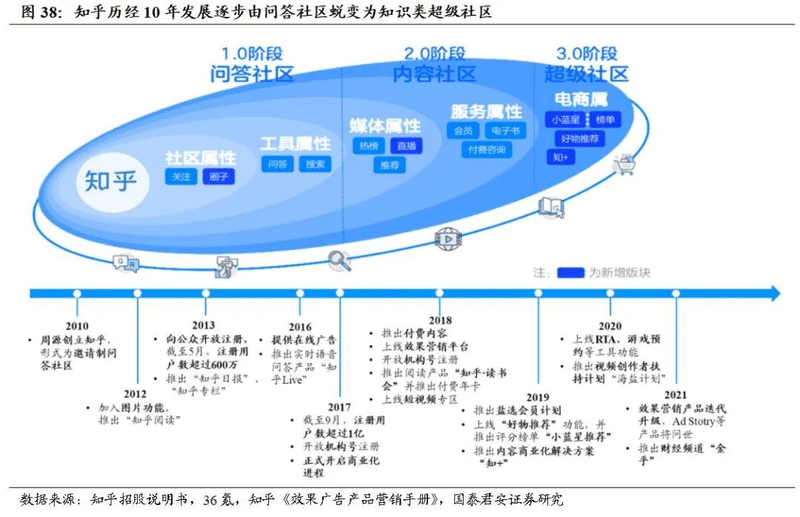

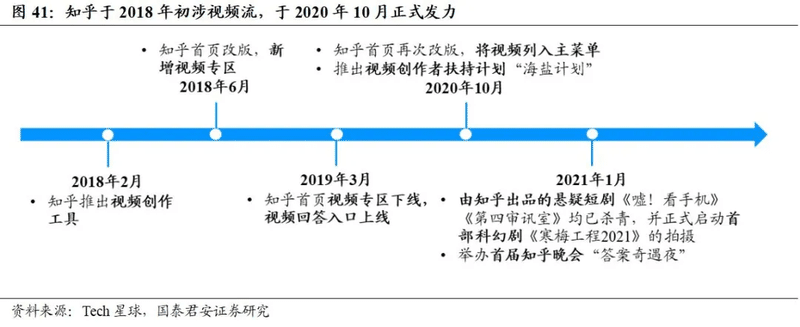

エンターテインメントと消費者という2大コンテンツ・コミュニティに加えて、知識ベースのコミュニティである「知乎」を代表とするバーティカル・コミュニティが台頭してきている。 知乎は、2010年後半に招待制のQ&Aコミュニティとして設立され、Li Kaifu、Lei Jun、Ma Huatengなどの有名な起業家が最初のユーザーとして参加し、コミュニティにプロフェッショナルでエリートなトーンを確立しました。 2016年下半期、知乎は知識決済の初期実験として、音声Q&A商品「知乎 Live」を開始しました。 2017年以降、知乎は正式に商業化プロセスを開始し、広告や有料会員などのキャッシュチャネルを模索し、コンテンツの形式をグラフィックQ&Aからビデオストリーミングへと徐々に拡張しています。 知乎は2019年から、中国語の動画やショートドラマのIP化などを開始し、グラフィッククリエイターに動画制作を促す「シーソルトプラン」を開始します。 商業化の面では、知乎はマーケティングツールの反復とアップグレードを加速させ、電子商取引とオンライン教育事業を積極的に展開しています。

図38:10年の開発期間を経て、知乎は質問と回答のコミュニティから知識ベースのスーパーコミュニティへと徐々に変化している

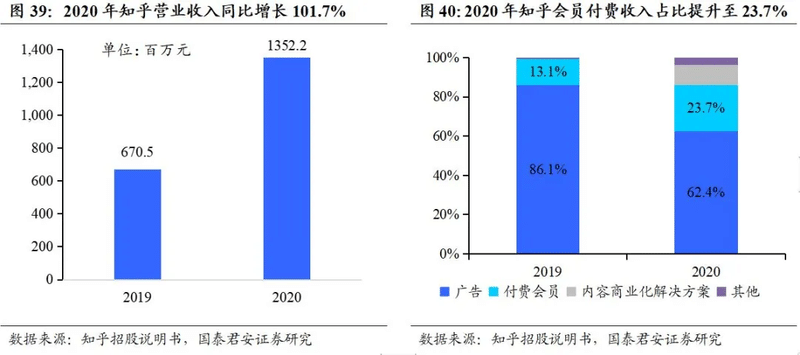

2020年の売上高は13億5200万元(前年比101.7%)で、そのうち広告収入は8億4300万元(前年比46%)、有料会員収入は3億2100万元(前年比264.2%)であった。 知乎の良好なコミュニティの雰囲気は、知識への強い要求を持つユーザーに、有料会員サービスの購入を強く求めさせる。

図39:知乎の収益は前年比100.7%で成長(2020)

図40:知乎の会員からの有料収入のシェア増加(2020)

知乎は、従来のグラフィック表示形式に加えて、コミュニティのコンテンツ表示を充実させるために動画形式も模索しました。2018年2月、知乎は動画開発の初期探査を行いましたが、当時、娯楽用の短編動画が急速に普及した状況下で、制作コストが高く、コンテンツの敷居が高い動画形式は、ナレッジクリエイターに好まれず、ユーザーもナレッジ動画に十分な関心を寄せていませんでした。2020年の流行期には 自宅学習型のアプローチにより、ユーザーの知識ベースの動画への関心が高まり、知識ベースのコンテンツと動画フォーマットの適合性が高まっています。 このような流れの中で、知乎は再び動画コンテンツに力を入れており、グラフィッククリエイターに動画作成を促す「Sea Salt Project」を立ち上げており、コンテンツフォーマットの多様化により、知乎の視聴者層の拡大が期待されています。

図42:知乎コンテンツは、グラフィックス、ビデオ、生放送の形で提供される

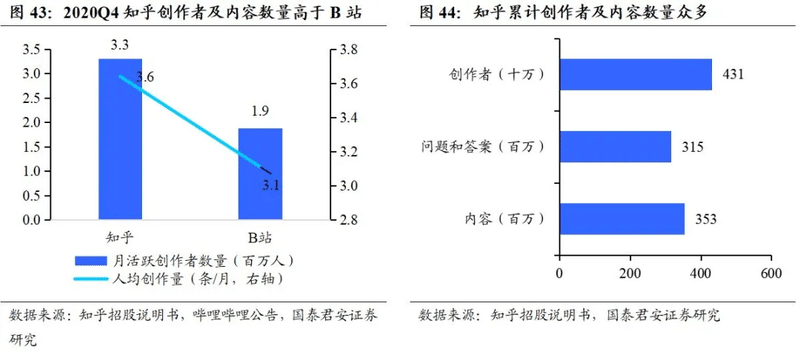

また、知乎は十分な数のクリエイターとコンテンツを蓄積しており、それが知乎の上昇の前提条件となっている。 2020年12月現在、知乎のコミュニティには4,310万人の累積クリエイターがおり、1,000以上のバーティカル、571,000以上のトピックをカバーする約3億5,300万個のコンテンツを投稿しています。 2020Q4の単一四半期のデータを見ると、知乎の月間アクティブクリエイター数は330万人、一人当たりのクリエイター数は3.6人/月で、いずれもB-siteを大きく上回っています。 以上のように、コンテンツとクリエーターの観点から、知乎は、コンテンツの表現形式の境界を常に広げ、適切な商業化の形態と合わせて、ペンダント型のインターネットコンテンツコミュニティとして最初に浮上したプラットフォームとなりました。

図43:2020Q4には知乎上のクリエイターやコンテンツの数がB-staionの数を上回る

図44:知乎はクリエイターとコンテンツの累積数が多い

![]()

3.インターネットコミュニティの商業化のアップグレード:広告の革新、支払いの強化、電子商取引の力

3.1.中国と海外のオンラインコミュニティの比較:類似した商業化の経路

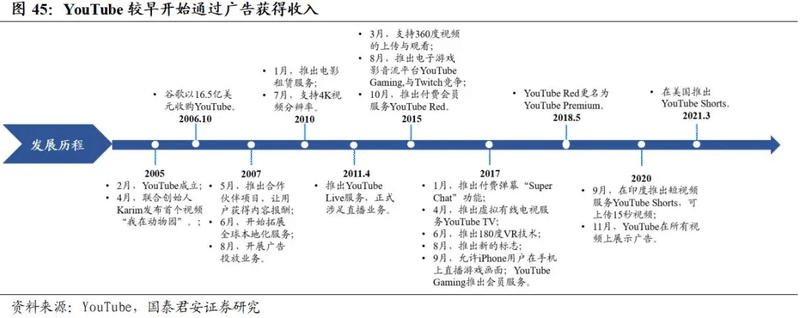

海外のオンラインコミュニティ「YouTube」と「Instagram」を比較してみると、国内外ともに広告や決済を中心とした商業化が進んでおり、徐々にEコマース事業を拡大していることがわかります。 SuperChat "機能では、ユーザーが生放送室のトップメッセージにお金を払うことができ、広告と支払いのよりクリエイティブな組み合わせとなっています。

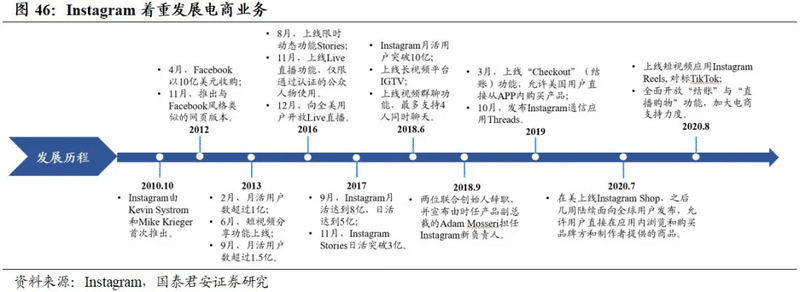

InstagramはEコマースの発展により注目しており、App内から直接商品の購入を完了することができます。Instagramは2010年に設立され、2012年にFacebookに買収され、2016年にはライブ放送機能が開始され、2018年には月間アクティビティが10億人を超え、2019年にはCheckout機能が開始され、米国のユーザーがAppから直接商品を購入できるようになりました。 は、2020年に「Instagram Shop」を公開し、ユーザーがアプリ内で直接商品を閲覧・購入できるようになりました。また、2020年にショートビデオアプリ「Instagram Reels」を公開し、「Tik Tok」のベンチマークとするとともに、Eコマース関連の機能を全面的に開放し、Eコマースへの対応を強化しました。

3.2.時代に合わせて、より多くのマーケティングの形を模索する広告モデル

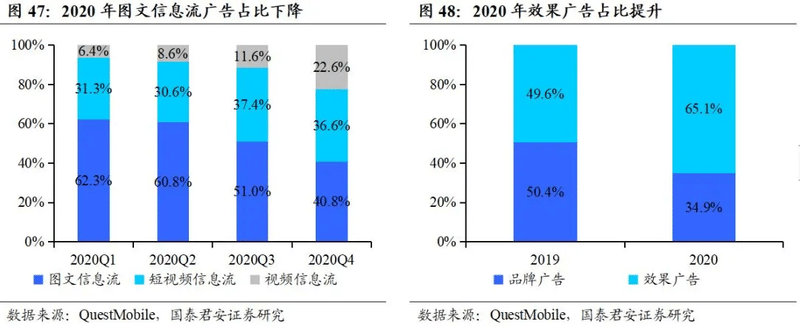

インターネット上のコンテンツコミュニティは、インタラクティブ性が高いため、効果的な広告を出すという点では本来の利点がありますが、これまでグラフィックが中心だったコミュニティは、動画を使ったコンテンツを増やすことで、時代に対応していくべきでしょう。 クエストモバイルによると、2020年の効果広告の割合は65.1%と2019年に比べて15.5pt増加し、2020年Q1-Q4ではショートビデオや動画のインフォマーシャル広告が増加傾向を示し、2020Q4では動画配信のインフォマーシャル広告の割合が59.2%に達していました。 レーサー」や「ビーパー」のような動画中心のコミュニティは変化に対応しやすいが、グラフィックを中心に共有していたコミュニティも、広告市場の変化に対応するためには動画を中心としたコンテンツをオンライン化する必要がある。

図47:グラフィックインフォメーションフロー広告のシェア低下(2020)

図48:結果ベースの広告のシェア拡大(2020)

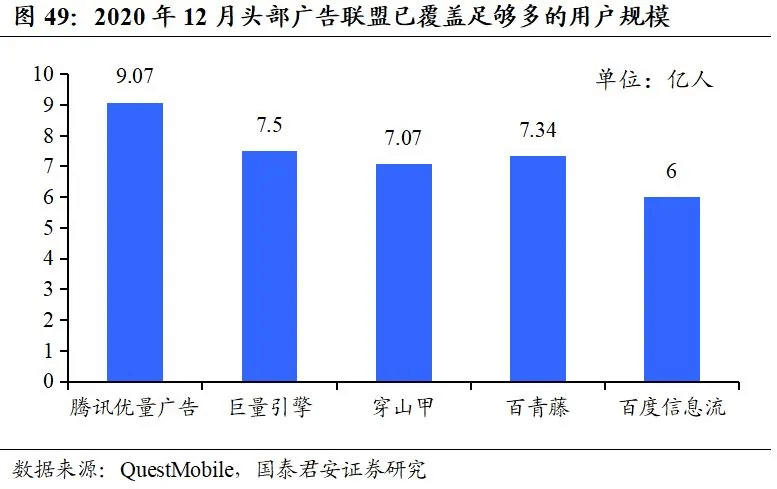

一方、広告アフィリエイターの台頭により、頭でっかちのインターネットコミュニティは独自に展開し、腰でっかちのコミュニティはそこに参加して広告リソースを利用するという選択肢を持つようになりました。 QuestMobileによると、2020年12月時点で、ヘッド広告アライアンスのうち、テンセントの「Youmu」は9億人以上のユーザーに達しており、ByteHopの「Weary Mountain」やBaiduの「BaiqingTeng」も7億人以上のユーザーに達しています。 広告提携は、ウエストテールのインターネットコミュニティにとっては、自分たちの強みを発揮して効果的に広告費を増やすのに役立ち、ヘッドのインターネットコミュニティにとっては、ロングテールのトラフィックの助けを借りてより多くの広告収入を得ることができます。

図49:ヘッドクォーターの広告提携が十分な規模のユーザー数に達している(2020年12月)

現在、快手は磁気エンジンのアップグレード後、広告提携をはじめとする様々なタイプの広告掲載形態を開始し、プラットフォームの広告・マーケティング機能を強化しています。 一般的なインフォマーシャルに加えて、磁力引擎はブランドと適切なKOLをマッチングし、快手 PinkはKOLの急速な人気上昇を支援し、快手Allianceは広告提携、コンテンツ提携、Eコマース提携によりオフサイトのロングテールトラフィックを活性化します。 広告フォーマットの継続的な開発により、中国最大のインターネットコンテンツコミュニティであるレーサーは、より多くの現金化の方法を持っています。

図50:様々なタイプの広告フォーマットが磁力引擎によって開始された

3.3. 会員制決済が主流になり、コンテンツ決済の "必需品 "を探している

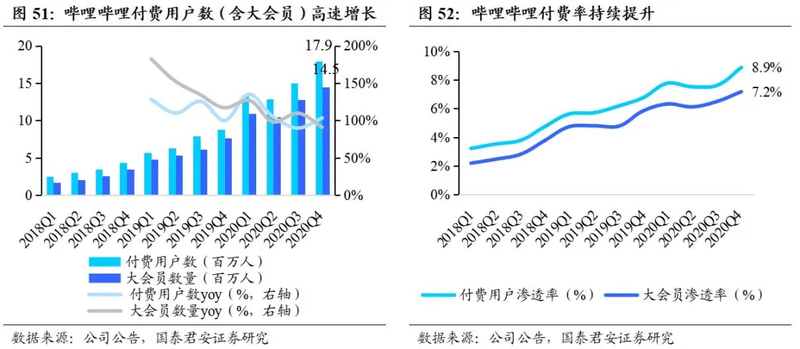

インターネット上のコンテンツコミュニティは、コンテンツにお金を払うことを厭わないユーザーが増え、その習慣が身につくまでに成長しました。 BiliBili社によると、2020Q4までにBiliBili社の有料ユーザー数は1,800万人に迫り、有料ユーザーの普及率は8.9%に迫りました。 質の高いコンテンツに支えられたトップのインターネットコミュニティは、すでに有料会員の収入を得る能力が高い。

図51:BiliBiliの有料会員数(会員を含む)は急速に増加している

図52:増加し続けるBiliBiliの決済率

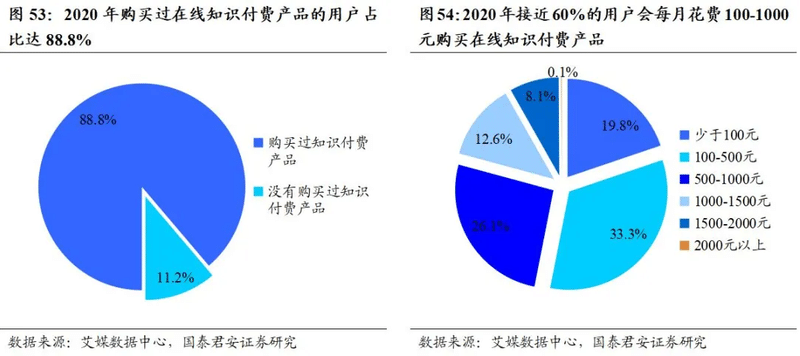

しかし、見出しのないインターネットコンテンツのコミュニティでは、コンテンツに対価を支払うための「必然性」を見出すことが肝要であり、現状では、強いコンテンツに対価を支払うためには、知識に対価を支払うのが良いとされています。 Ai Media Data Centerの調査によると、2020年には88.8%のユーザーがオンラインで知識決済商品を購入しており、60%近くのユーザーが知識決済商品の購入に月100~1000元を費やすという。 ナレッジペイメントについては、従来の会員制やライブペイメントに比べて、支払率、支払額ともに非常に高くなっています。

図53:88.8%のユーザーがオンラインで知識ベースの有料商品を購入する(2020)

図54:6割近くのユーザーがオンライン上の知識ベースの有料商品に毎月100~1,000元を費やす(2020)

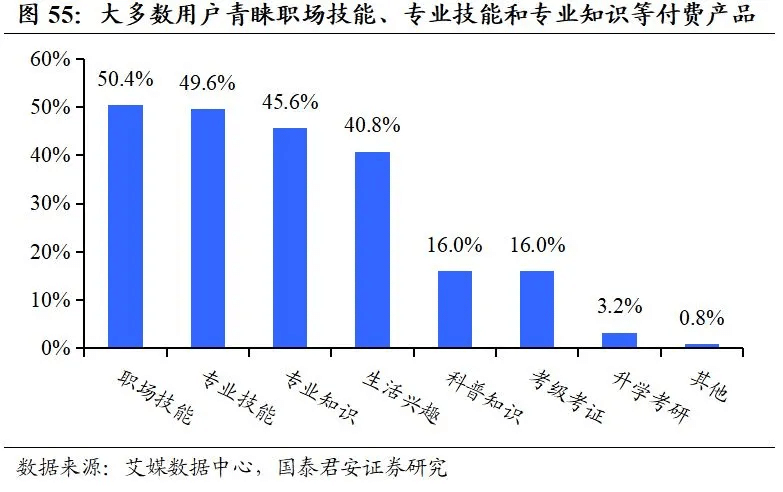

また、ホットナレッジペイメント商品の生産閾値は比較的高くなく、ウエストテールのコンテンツコミュニティも同様の商品を発売することができます。 アイ・メディア・データセンターの調査によると、2020年には50.4%のユーザーが就職活動や昇進などの職場でのスキル講座を学ぶ傾向にあり、専門的なスキルやノウハウの講座では、浅くてわかりやすい学習方法を好むユーザーも増えています。 現在、知平、快手、BiliBiliなどの知識ベースのコミュニティに加えて、有料のナレッジ商品が発売されており、Weiboにも有料のQ&Aがあります。 今後、有料ナレッジは、コミュニティベースのアプリケーションの有料会員資格を得るための重要な手段になると予想されます。

図55:過半数のユーザーが職場のスキル、専門的なスキル、専門的な知識などの有料商品を好む

3.4.コンテンツ・コミュニティによるEコマースの推進、コンテンツEコマースの台頭

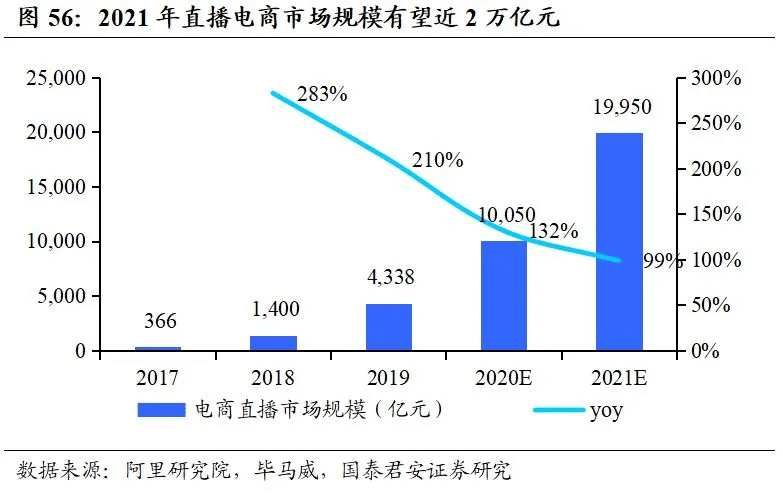

ライブEコマースの市場は広大であり、ライブストリーミングを基盤とするコンテンツコミュニティは、ライブEコマースを展開する上で大きな可能性を秘めています。 Ali Research InstituteとKPMGによると、ライブEコマースの市場規模は2021年には2兆元に達すると予想されています。 ライブ配信の仕組みを持つコンテンツコミュニティでは、ライブEコマース事業を展開することで、コミッションなどの別の収益を得ることができます。

図56:ライブEコマースの市場規模は、2021年までに約2兆元になると予想される

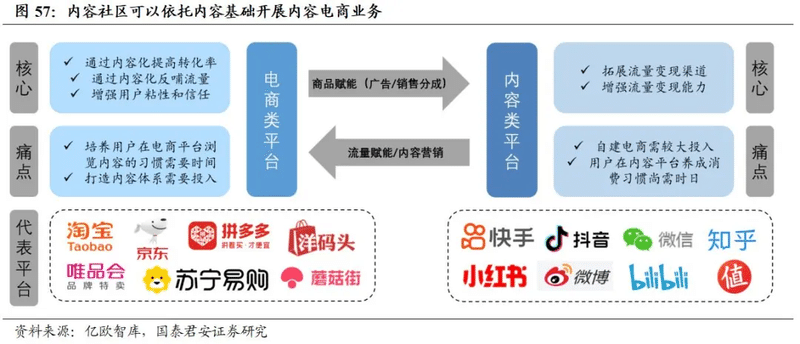

また、従来のEコマース型プラットフォームと比較して、コンテンツコミュニティはコンテンツEコマースに移行する可能性が高く、高いコンバージョン率が期待できます。 電子商取引プラットフォームは、もともと主に電子商取引ビジネスに従事しており、ライブコンテンツを通じてコンバージョン率を向上させ、消費者のショッピングの粘着性を高めるだけでなく、電子商取引プラットフォームのユーザーの痛みのポイントに直面しているコンテンツを閲覧する習慣を形成していない、淘宝網、京東、金島などのプラットフォームを表します。 しかし、コンテンツコミュニティは、電子商取引プラットフォームとは異なり、そのコンテンツを核として、拡大し、現金の流れを強化することに重点を置いているため、コンテンツコミュニティは、コンテンツの電子商取引に変換することが比較的容易であり、コンテンツの利点は、顧客のソースを取得するために、購入を完了するために消費者を引き付けることです。

図57:コンテンツコミュニティは、コンテンツをベースにしてコンテンツEコマース事業を展開できる

![]()

4.投資アドバイス

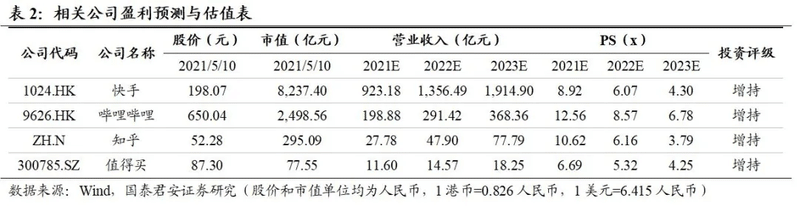

中国のインターネットコミュニティの現在の発展を参考にすると、快手 (1024.HK)とBiliBli(9626.HK)という2つの質の高いコミュニティと、知識コミュニティの王様である知乎 (ZH.N)に加えて、発展の早い消費者コミュニティである值得买(300785.SZ)をお勧めします。

快手 (1024.HK):

快手は、短編動画コンテンツのコミュニティとして開発を始め、現在では様々な形態のコンテンツをプラットフォームに取り込んでいます。 月間約5億人のライブ規模を持ち、複数のトラックで商業キャッシュを実現することが期待されており、強い発展性を持っています。

BiliBli (9626.HK):

BiliBliは、輪を崩すことに重点を置き、より多くの年齢層、より多くの趣味にユーザーの輪を広げ、2020年にはMAUが2億人に達し、2023年には4億人に達すると予想しています。 輪切りになったことで、プラットフォームの広告価値が徐々に模索され、決済率が向上することが期待されています。

知乎 (ZH):

知乎は中国最大の総合知識コンテンツコミュニティであり、2020Q4の平均MAU規模は7,570万人、月間平均インタラクションは6億7,600万回に達しています。 このコミュニティが動画ストリーミングコンテンツのレイアウトを増やしていくことで、ユーザー規模は継続的に拡大し、ネイティブコンテンツの価値が十分に発揮され、将来的なキャッシュの余地が大きくなることが期待されます。

值得买(300785.SZ):

「值得买」消費者コンテンツコミュニティのアクティブユーザーとGMVは急速な成長を達成しており、新規事業はマルチIPマトリックスを形成しています。 新バージョンのアプリでは、滝のような二段構えで、ショートビデオや生放送などの多様なコンテンツを掲載し、今後、集客効果を高めることが期待されます。

![]()

5.リスク要因

(1) 広告主がマーケティング投資を減らす。 広告主がマーケティング投資を削減した場合、コンテンツ・コミュニティの広告収入源に影響を与える可能性があります。

(2) 支払率の減少 コミュニティのコンテンツの質と量が魅力的でなくなると、ユーザーの支払率が低下し、会員支払収入に影響を与える可能性があります。

(3) Eコマースの展開が想定よりも少ないこと。 コンテンツコミュニティは、電子商取引ビジネスを拡大するためには、サプライチェーンをレイアウトする必要があり、関連する建設の進捗状況が遅くなり、プラットフォームの電子商取引の開発に影響を与える可能性があります。

(WisdomTree Financial Editor: Yu Jing)

*** 無料版のDeepL翻訳(www.DeepL.com/Translator)で翻訳しました。 ***

この記事が気に入ったらサポートをしてみませんか?