「見えない歯科矯正」中国トップブランド 時代天使(6699/HK)

このnoteは下記リンク先のdeepl翻訳です。

![]()

概要

優れたトラック、低い普及率、高い成長率

中国人の口腔内不正咬合の割合は高いのですが、矯正治療の割合は低く、見えない矯正治療の普及率は11%強にとどまり、米国の30%を大きく下回っています。 中国の見えない矯正治療産業は初期の発生段階にあり、今後、年平均成長率は30%を超えると予想されています。 会社は業界のトップであり、CR2は80%以上、業界は参入障壁が高いため、症例数が核心の鍵であると考えており、材料のアップグレード、プログラムの設計、製造規模の効果とチャネル管理において、症例数が多く蓄積された会社は、強力な先発の優位性を持っています。

あらゆる人のニーズに応える優れた商品力

時代天使は、ハイエンドからローエンドまで、また大人から子供まで、様々なタイプの人々のニーズを満たす、非常に包括的な製品マトリックスを持っています。

大規模な事例の蓄積、優れたデザイン力、迅速な製品展開をベースに

見えないアライナーを、より多くの人に届けることができると考えています。 高品質でありながら価格が安いことに加え、アジア人に特化した強力な症例蓄積により、アジア人に適した矯正ソリューションを迅速に与えることができるデザイン力が強化され、医師にも好影響を与えることができます。 国内では矯正歯科専門医が不足しており、この会社の能力は今後の成長に大きく貢献するでしょう。 製品の豊富さと強力なデザイン力と相まって、時代天使は中国でナンバーワンの矯正器具メーカーになると期待されています。

リスクのヒント

業界の成長率が予想より低く、業界の競争パターンが悪化する。

投資アドバイス

今後、見えないアライナー業界には優れた国内ブランドが生まれ、時代天使の成長に伴い、見えないアライナー業界への浸透が進み、会社のシェアが拡大し、収益性が向上するという複数のダブルの効果が期待できると考えています。 同社は、高成長と高い参入障壁の両方を備えた優れた軌道に乗っており、在庫ケース数の多さから、素材のアップグレード、ソリューション設計、製造規模効果、チャネル管理において強力な先行者利益を得ている。同社のコア競争力は、年間を通じての製品システム、R&D設計能力、チャネル管理にある。

![]()

1 投資の概要

1.1 投資に関する推奨事項

見えないアライナー業界は、今後、優れたナショナルブランドを生み出し、時代天使の成長は、見えないアライナー業界への継続的な浸透、会社のシェア拡大、収益性の向上と、複数のダブルパンチを伴うものと考えています。 同社は、高い成長性と高い参入障壁の両方を備えた優れた軌道に乗っている。 在庫ケース数の多さから、素材のアップグレード、ソリューション設計、製造規模効果、チャネル管理などで強力な先行者利益を得ており、通年の製品システム、研究開発・設計能力、チャネル管理などが同社のコア競争力となっている。

1.2 基本的な前提条件と論理

まず、見えない矯正装置は、その審美性と医師の操作性の良さを活かし、国民の消費力の向上と重ね合わせて、矯正市場全体での普及率は2020年の11.2%から2023年には19.5%と年々増加し、見えない矯正業界の症例数の年平均成長率は30%を超えています。

2つ目は、強い競争力を持っていることで、21年後には国内シェア(件数ベース)1位となり、業界よりもやや高い成長率を達成していると予想しています。

1.3 市場との相違点

ドメスティックブランドの商品力や将来の沈み込みについては、より楽観的に考えています。

第一に、製品面では、時代天使は、ハイエンドからローエンド、そして大人から子供まで、非常に包括的な製品マトリックスを持っており、複数のカテゴリーの人々のニーズを満たすことができます。第二に、同社の素材アップグレード後は、柔らかさと着用感の点で業界トップクラスとなり、海外ブランドと比較しても、コストパフォーマンスは抜群です。 これは、自費診療である見えない矯正には欠かせないことです。

第二に、時代天使は、目に見えないアライナーをより多くの人々に提供するために必要なことを行うことができると信じています。 同じ高品質でありながらより良い価格の製品に加えて、アジアに特化した強力な症例蓄積により、大衆に適した矯正ソリューションをデザインして迅速に与える能力が強化され、一般歯科医にとってもプラスになることもあります。 これは、プロの矯正歯科医が不足している我が国にとって、非常に希少な能力です。

1.4 基本的な仮定や論理に対する主なリスク

まず、業界の成長率が予想を下回ったこと。

第二に、業界の競争環境の悪化。

![]()

2 投資に関する推奨事項

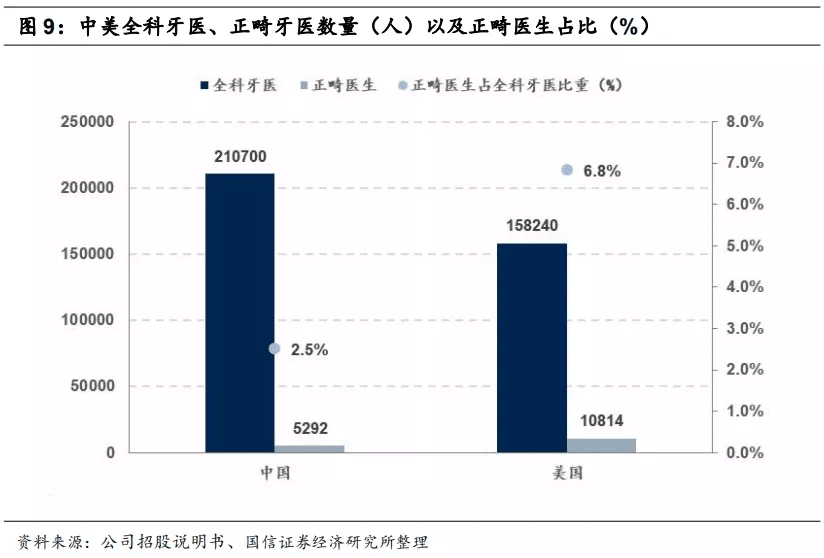

目に見えない矯正器具市場の未来空間は巨大であり、その市場は潜在的な市場空間は広いものの、普及率は極めて低いという特徴があると考えています。 目に見えない矯正装置には、患者側と医師側の2つのメリットがあります。1)患者側では、目に見えない矯正装置は、審美性、通院回数、装着感の面で大きなメリットがあります。2)医師側では、従来の矯正装置は、医師への要求が高く、必要な しかし、中国の矯正歯科医は5,292人しかおらず、一般歯科医の2.5%しか占めておらず、見えない矯正治療は一般歯科医にとってより親しみやすいものとなっています。 そこで、2021年から2023年の見えない矯正治療業界の34.1%、34.4%、32.2%の症例数の成長予想をあげ、この成長率のもとでは、見えない矯正治療が矯正歯科全体の普及率を占めるのは、2021年の13.6%から2023年の19.5%になるとしています。

このような業界の背景が、強い国内ブランドを生み出すと考えています。時代天使の目論見書の内容から始まり、見えないアライナーの設計、製造、販売促進のプロセスから本社のコア競争力を解剖していきます。 時代天使には強力な商品力とデザイン力があり、競争上では、膨大な数の事例が蓄積されていることで、会社のデザイン、チャネル、マーケティング力が高い競争力を持つようになっていると考えています。 将来的には、国内最大の見えない矯正器具メーカーになることを期待しています。

![]()

3 見えない矯正歯科市場:ブルーオーシャン市場、美しさは "必要なだけ"

3.1 不正咬合:歯の審美性のために「必要なだけ」のもの

3.1.1 矯正歯科治療の意義

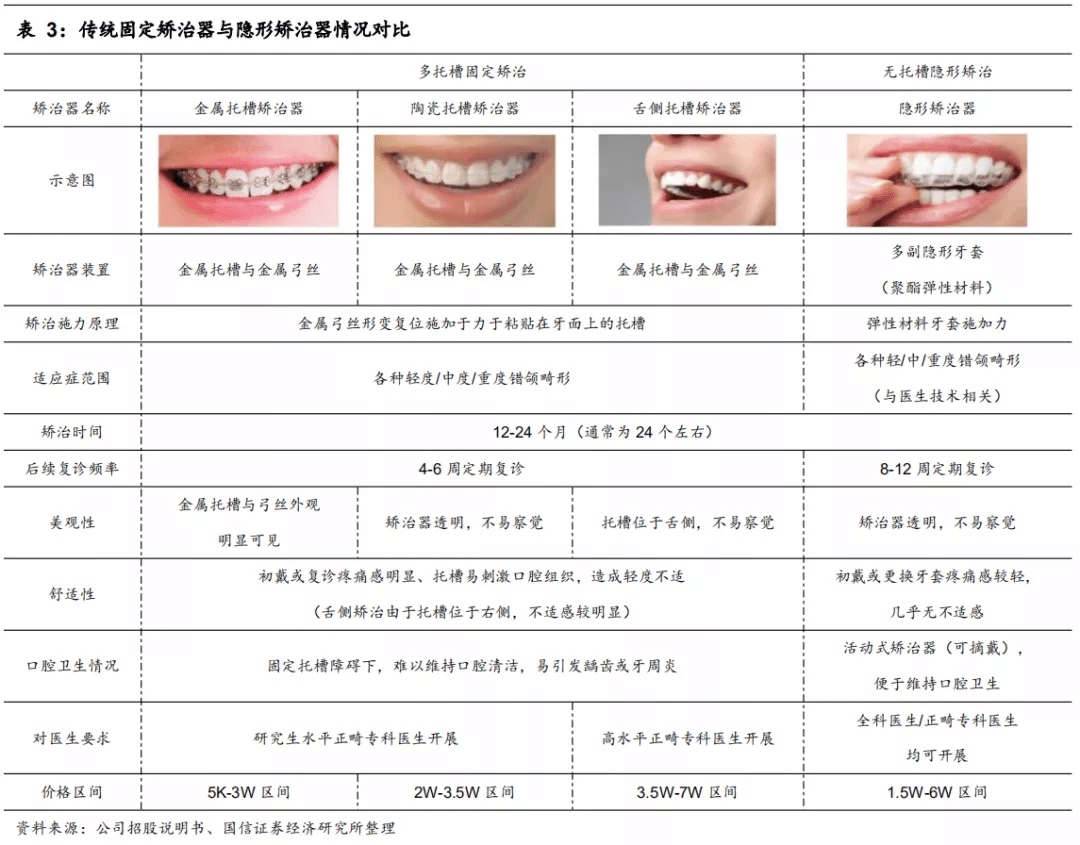

矯正歯科では、患者さんの顔のイメージを調整したり、咀嚼機能を向上させたりすることで、顔をより美しく、口元をより健康にすることができます。 口腔矯正は、矯正装置によって歯に特定の方向に穏やかな外力を継続的に加えることで、顔面の骨や歯、顎や顔面の神経や筋肉の連携を調整し、顎関節系のバランスや安定性、審美性などの目標を達成することを目的としています。 主な治療対象となる不正咬合には、叢生、隙間歯列、前突などがあります。 矯正歯科は、不正咬合の患者さんの生活の質を向上させる上で、非常に有益で消費的なものです。

3.1.2 見えない矯正:従来の矯正に代わる、審美性と快適性、医師の解放感

従来の矯正治療は、固定式の矯正装置を使用する、現在の矯正歯科の主な治療法です。 固定式矯正装置は、ブラケット、ブラケットとアーチワイヤーの3つの部分から構成されており、これらは取り外しができません。具体的には、「ブラケット」と呼ばれる小さな鉄片を歯に接着し、矯正用アーチワイヤーを結紮して、矯正のために歯を変位させます。 審美性、快適性、衛生面、技術面、術後のメンテナンスなど、様々な面で限界があります。 しかし、伝統的な矯正歯科はドクターへの要求が高く、診療、症例設計、技術的アプローチなど、高度な経験が求められます。

見えない矯正治療は、1998年に米国で初めて導入されました。安全で透明な弾性ポリマー素材のインビジブル・アライナーを使用することで、従来の固定式アライナーに比べて、ブラケットやワイヤーが不要となり、臨床操作が大幅に簡素化され、矯正プロセスの時間と労力が節約され、治療プロセス全体が傍観者に気づかれずに完了し、日常生活や社会生活に影響を与えることはありません。 見えない矯正歯科は、矯正歯科の分野におけるハイテク科学技術であり、従来の矯正歯科治療の限界を打破し、優れた利点があります。

1)より快適に、より美しく。

従来の矯正器具に比べて、先進的な素材で作られた見えないアライナーは、患者さんの痛みを軽減し、食事や運動に支障をきたすことなく自由に取り外すことができます。また、口腔内の健康や衛生状態を維持しやすく、矯正中の患者さんがより快適に過ごせるようになります。 さらに、見えないアライナーは、ほとんど透明な外観を持ち、よく隠れ、審美的で、患者の通常の社会生活を妨げることはありません。 要約すると、見えないアライナーの治療経験は、従来の固定式アライナーに比べて優れています。

2)治療プロセスが標準化され、医師の技術的要求が軽減され、治療効率が高い。

見えない矯正治療は、見えない矯正ソリューションプロバイダーが包括的な矯正ソリューションを提供することで、患者さんの通院頻度や通院期間を減らし、フォローアップ期間を短縮するとともに、一般の歯科医師にはより少ないスキルしか要求されず、面倒な外科手術を多数必要とせず、医師と患者さん双方の負担を軽減し、治療効率を大幅に向上させることができます。 そのため、バランス的には見えない矯正治療の方が効率的です。

3.2 歯列矯正業界:広いスペースと高い成長率を同時に実現

3.2.1 歯列矯正市場全体:安定した成長

世界で最も人口の多い国として、中国の現在の消費力は急速に増加しており、長期的な成長空間は他国よりもはるかに高い。 コグニザントコンサルティングのレポートによると、小売売上高では、世界の歯科矯正市場規模は2015年の399億米ドルから2019年には590億米ドルに増加し、2030年には1,232億米ドルに達すると予想され、2019年から2030年のCAGRは6.9%と推定されています。また、世界の歯科矯正症例数は2015年の1,180万症例から2019年には1,690万症例に増加しました から、2015年には1690万件、CAGR9.4%で推移し、2030年には3390万件に達すると予想されています。 世界的に見て、歯科矯正市場の成長率は横ばいです。

しかし、中国の歯科矯正市場は、世界に比べてはるかに速いスピードで成長しています。 コグニザント・コンサルティング社のレポートによると、中国の歯科矯正市場の小売売上高は、2015年の34億ドルから2019年には73億ドルと5年間で2倍以上に増加し、2030年には296億ドルに達すると予想され、2019年から2030年のCAGRは13.6%と推定されています。 また、中国における歯科矯正の症例数は、2015年の160万件から2019年には290万件に増加し、2030年には950万件に達すると予想されており、CAGRは11.4%となっています。

3.2.2 目に見えない矯正歯科:中国では、海外に比べて新しく、速い軌道で、目に見えない矯正歯科の普及率がはるかに低い

より新しく、より簡単で、より審美的な矯正治療であるインビザラインは、まだ普及が進み、消費者の習慣が加速している段階であり、特に中国市場では、見えない矯正の普及率が海外に比べて非常に低く、そのため、中国における見えない矯正の成長率は、従来の矯正よりもはるかに高く、海外の見えない矯正市場よりもはるかに高いものとなっています。

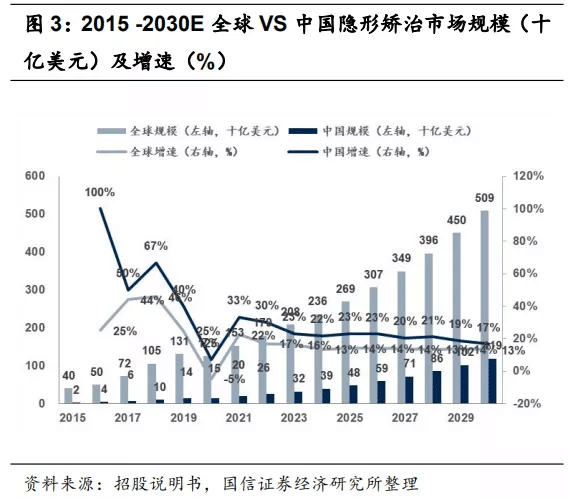

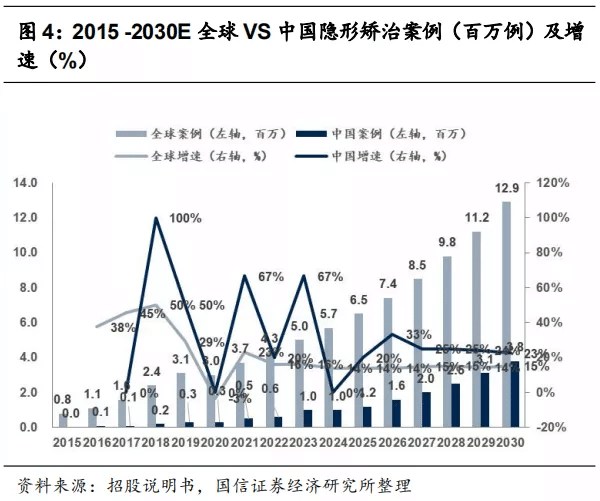

小売売上高で見ると、世界の見えない矯正市場は、2015年の40億米ドルから2019年には131億米ドルまで年率35.0%で増加し、2030年には509億米ドルに達すると予想されており、世界の見えない矯正の症例数は2015年から2019年にかけて年率39.0%で増加しています。

中国の見えない矯正市場は、2019年に世界第2位の市場となり、その市場規模は2015年の2億米ドルから2019年には14億米ドルに増加し、2030年には119億米ドルに達すると予想されています。 一方、米国の見えない矯正市場は、2019年から2030年までのCAGRが8.7%にとどまり、成長が鈍化すると予想されています。 中国における見えない矯正の症例数は、2015年から2019年にかけてCAGR 58.8%で成長すると予想されています。

3.3 中国の見えない矯正歯科市場:世界No.1の潜在市場だが、発展の初期段階にある

3.3.1 顎の形が悪い人の割合は高いが、矯正歯科の普及率は低い

スコーチ・コンサルティング社のデータによると、世界で最も人口の多い中国は、不正咬合全体の症例数も最も多く、症例数は10億3,700万件、全体の有病率は74.0%と米国よりも1ポイント高く、患者数は米国の3倍以上となっています。 不正咬合の症例分類では、Grade IIとGrade IIIの症例はより複雑であると考えられており、アジア人の顎の特徴から、中国ではGrade IIとGrade IIIの有病率が49%と高く、米国の有病率23%を大きく上回っています。

しかし、米国と比較すると、中国の歯科矯正市場および見えない歯科矯正市場への浸透度ははるかに低く、特に見えない歯科矯正産業はそのライフサイクルの初期段階にあります。 中国の不正咬合の症例数は米国の3倍であることに加え、治療症例は米国の65%以下であり、2019年に中国で治療された矯正症例数は米国の450万症例に対し、290万症例にとどまっています。

見えない矯正については、中国の普及率は10.5%とさらに低く、米国は33.1%となっており、中国の矯正市場全体が発展の初期段階にあり、見えない矯正は萌芽期にあると言えます。中国の見えない矯正産業の将来は、矯正人口の拡大と見えない矯正の普及率の急速な上昇のダブルストライクを迎えるでしょう。

これまで歯科矯正の普及率が低かった理由は、歯科の需要側と供給側が関係していると考えています。供給側から見ると、歯科病院や医師の数が限られているのに対し、需要側から見ると、歯科矯正は医療消費と美容消費の中間に位置しますが、普及を強化するためには、ある種の消費者の習慣を培う必要があります。 しかし、今後、歯科治療機関や口腔外科医の数が増え、消費力が上向きになることで、矯正市場の発展の上限は大きく開くと考えています。

3.3.2 供給面では、歯科病院と医師の数が大幅に増加

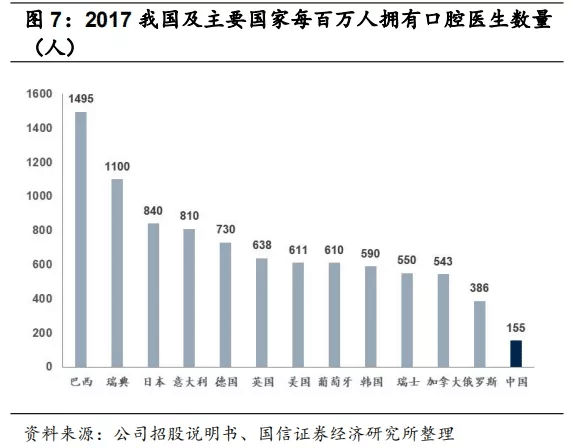

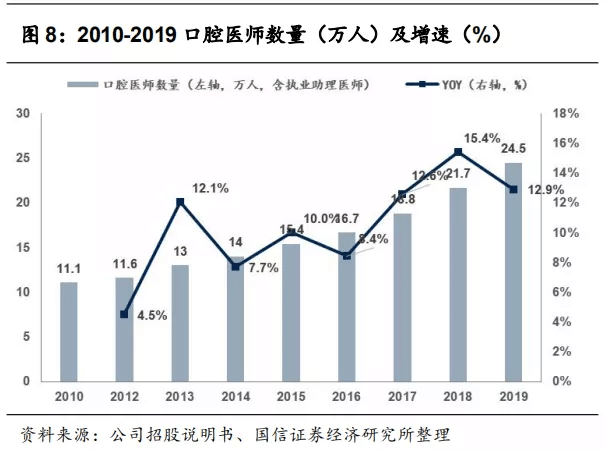

医師の数が限られていることは、見えない矯正業界の発展を制限する制約の一つです。かつて、中国の人口100万人当たりの口腔外科医の数は、世界の先進国の中でも下位に位置し、アメリカ、イギリス、日本などの国々に大きく遅れをとり、アメリカの1/4に過ぎませんでした。

しかし、傾向としては、この限界は急速に改善されつつあります。ここ数年の保健統計年鑑をまとめると、歯科医師数の伸びは、10年で2倍になっているものの、2016年に入ってからは、医師数の年間成長率が10%を超え、歯科医師数の伸びは以前よりも大幅に高くなっています。

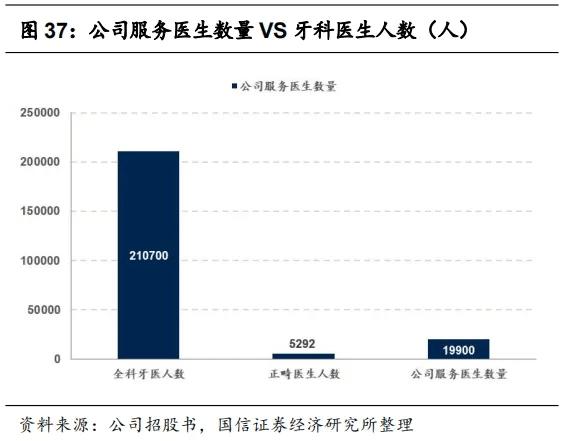

中国の歯科医療の問題は、医師の不足に加えて、医師の構造的なつながりにも反映されています。歯科医師のほとんどは一般歯科医であり、その数は21万700人ですが、開業免許を持つプロの歯科矯正医の数は不十分で、わずか5292人、口腔外科医全体の2.5%を占め、この割合は米国の6.8%よりもはるかに低いものです。 従来の歯科矯正治療の難しさや、歯科矯正医の数が不足しており、従来の歯科矯正治療を行うことができる医師の供給が不足していることなどが、これまでの歯科矯正業界の普及拡大に影響を与えた重要な理由です。

見えない矯正ソリューションは、医師にとって比較的親しみやすく、複雑な症例でない限り、手術の難易度は成熟した一般開業医でも管理可能であるため、矯正医の数の増加は見えない矯正ソリューションの普及に好影響を与えています。時代天使の目論見書を見ても、一人の歯科医師が年間に行う時代天使の見えない矯正の症例数は一桁に過ぎず、フォワードスペースには大きな解放の余地があると考えています。

また、治療機関の観点から見ると、2018年末時点で、民間の口腔医療機関は約9万9,000カ所で、中国の口腔医療機関の78%を占め、治療来院数の36%を請け負っています。 民間の歯科医院は、業界の主要な治療シナリオであり、矯正業界にとっては、医療保険が適用されず自費行為が中心となる治療であるため、民間の歯科医院というチャネルは特に重要です。

3.4 中国の見えない矯正市場:CR2>80%、トップ2社の先行者利益は明白

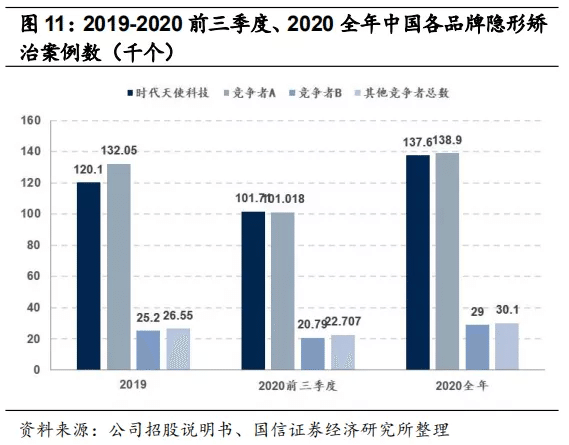

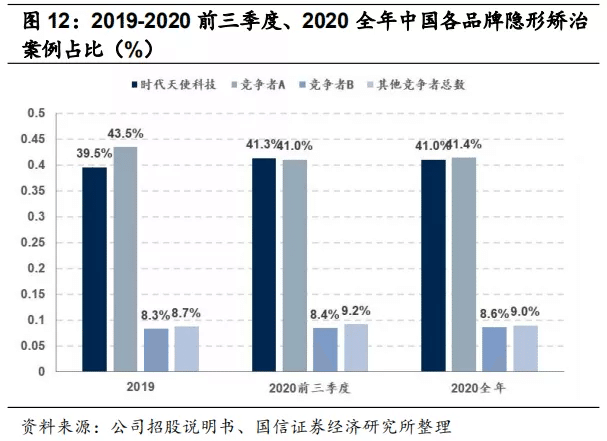

中国の目に見えない矯正歯科市場は非常に集中しており、主に2つのヘッドプレイヤーに分かれています。業界3位とヘッド2位の間には大きな市場シェアの差があり、CR2は80%を超えています。 過去には時代天使がシェア獲得を独占しており、2019年も目論見書に開示されている競合他社Aがシェア1位のブランドで、件数ベースのシェアは43.5%で、時代天使のシェアとは4%ポイントの差がありますが、2020年には両者の差が縮まり、第1~3四半期の時代天使の件数シェアは41.3%に達し、2位を0.3%ポイント上回りました。 通年の市場シェアは41.0%で、0.4ポイントの僅差でした。 見えないアライナー業界のトップを走る2社は、3位以下に非常に大きなシェアの差をつけています。

見えない歯列矯正の症例数は、企業の競争力の重要な要素であり、下位の企業の症例数の遅れは、設計効率、材料費、チャネル効率などの遅れをもたらす可能性があるため、上位2社がかなりリードしていると考えており、この点については後ほど詳しく説明します。

3.5 産業界への参入に対する規制の壁

目立たない矯正装置は医療機器であり、クラスⅡの医療機器に属します。 一般的に、クラスIIの医療機器は製品登録管理の対象となり、申請者の所属する省、自治区、中央政府直轄の自治体レベルの食品医薬品局による審査・承認が必要となります。 1つの製品登録は、通常5年間有効です。 登録されたクラスII医療機器は、その設計、原材料、製造工程、適用範囲、使用方法が変更された場合、登録手続きの変更に伴い、再登録が必要となります。 見えない矯正業界では、過去に頻繁に行われていた製品のアップグレードは、主に材料側で行われていました。

3.6 産業分野の概要

要約すると、世界最大の人口を持つ中国は、不正咬合の患者数も最大であり、中国は世界最大の歯科矯正市場であることを意味します。一方、過去には、経済発展のレベル、消費者の意識、医師の数、専門の歯科矯正医の数などの理由により、歯科矯正治療の発展は初期段階にあり、普及率の指標は米国市場に大きく遅れており、目に見えない歯科矯正治療の普及率はたったの 見えない矯正歯科の普及率は10.5%と業界ライフサイクルの初期段階にありますが、時代天使に代表される現在のヘッドカンパニーは、ケースのシェアで国内の他の競合他社を抑えてトップを獲得しており、海外のヘッドカンパニーと比較しても遜色ないシェアを誇っています。 目に見えない矯正業界は医療機器分野に属しており、一定の資格の壁がありますが、中核となる壁は症例数の蓄積であると考えています。会社のトップが後発企業との差を開くことは容易ですが、大規模な症例数の蓄積は、会社が設計効率、製造、材料配合の開発において強力なリードを持っていることを意味し、この優位性は後に時代天使の目論見書で分割されることになります。 矯正器具の製造工程を詳しく説明しています。

![]()

4 時代天使: 見えない矯正のサービスプロバイダー

4.1 会社概要と沿革

Ltd.は、2003年のグループ設立当初に中国初の見えないアライナー治療法を開発し、同年に北京時代天使を設立した、中国における見えない矯正ソリューションのリーディングカンパニーです。 2010年から2015年にかけて、3回の国際的な資金調達を行い、総額2,420万米ドルを調達し、現在では、生産、研究開発、医療能力、販売・マーケティングを統合したデジタル矯正統合システム能力を形成しています。

4.2 株主構成

本日現在、パインブリッジ矯正歯科は時代天使の総株式資本の67.1242%を保有しており、同社の第一支配株主となっています。 Cedar Orthodonticsは、Care Capital EA, Inc.が100%所有しており、Cedar Investment GroupとFeng Dai氏が支配しています。 当社の株主構成は、買収後、研究開発・技術力の強化に注力するために再編・統合されました。

天栄企業は、時代天使の総株式資本の15.8798%を保有しており、当社の第2の支配株主である。 Tianrong Enterprisesは、執行役員であり最高経営責任者でもあるLi Huamin氏が支配しています。 当社の残りの株式は、その他の取締役、上級管理職および従業員を含む特定の少数株主によって保有されており、合計で発行済株式総数の16.9960%を占めています。

4.3 シニアマネジメントのプロフィール

当社の創業者は、2003年に主要な医療機関や大学の歯科医師や科学者たちと共に当社グループを設立したLi Hua Min女史であり、2018年11月に当社グループの全体的な戦略立案、コーポレート・ガバナンス、事業の方向性、運営管理に主な責任を持つ執行取締役に就任しました。 Feng Dai氏は、2012年5月に当グループに入社し、2018年11月に取締役会会長および非執行取締役に就任しました。

4.4 当社の財務状況:販売台数、売上高、利益が急速に拡大し、PRCでナンバーワンの地位に躍進

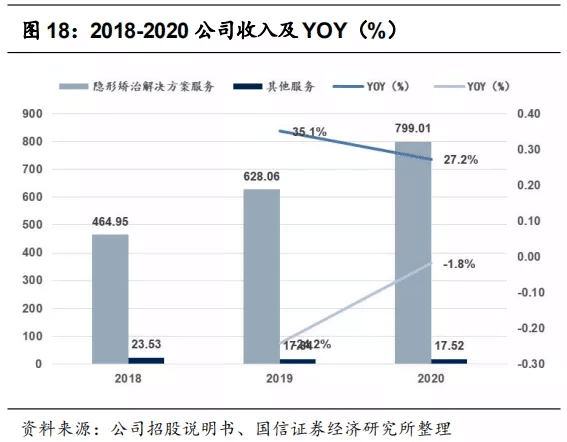

当社の見解では、ここ数年の財務実績は極めて優れており、着実かつ迅速に収益を伸ばしています。2020年に新冠の流行の影響がなければ、その成長率は見かけの実績を上回ると考えており、2020年には前年比26.3%増の817百万ドルの収益を達成することができます。利益面では、設計、生産、チャネルなど複数のセグメントでの効率改善により収益性が向上し、調整後の純利益は227百万ドルに達しました。

4.5 ケース数:急激な成長と並行して、徐々に充実させる

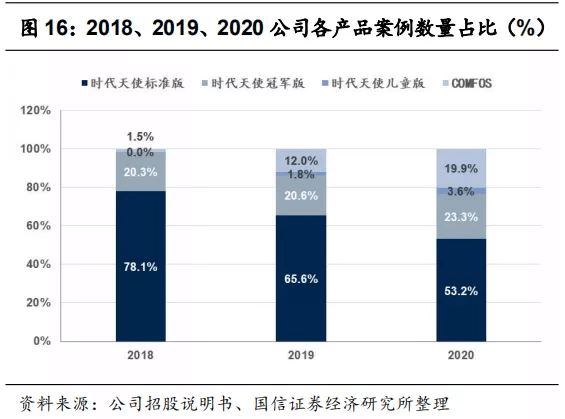

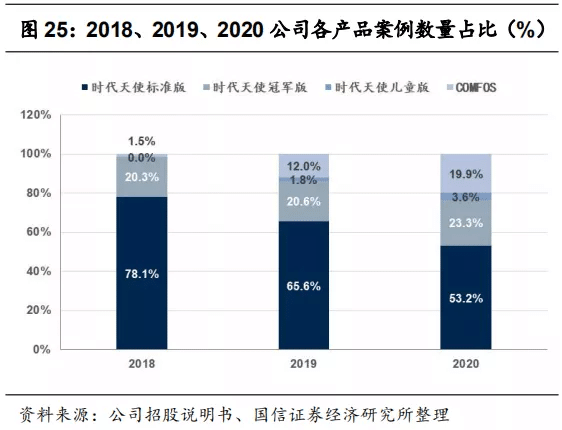

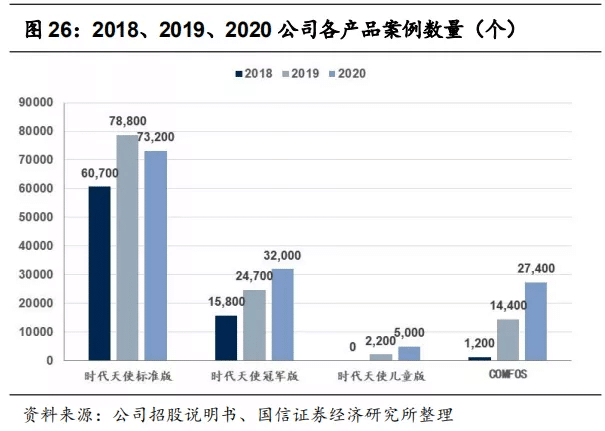

同社のケースボリュームは、急速なボリュームリリースとともに、充実した傾向を示している。 2019-2020年の同社全体のケース数の伸びは54.6%、14.6%、同社の製品ラインによると、定番、チャンピオン、COMFOSの製品ラインの20年の成長率はそれぞれ-7.1%、29.6%、90.3%で、ハイエンド製品のチャンピオンバージョンと、より経済的な価格のCOMFOSの成長率は、定番製品の成長率をはるかに上回っている。 のケースロードシェアは、スタンダードが53.2%、チャンピオンが23.3%、チルドレンズが3.6%、COMFOSが19.9%となっており、スタンダードは2018年と比較して20ポイント以上減少しています。 この会社の製品ラインは、豊かさを求める非常に強い傾向を反映しています。

4.6 収益:堅調な工場出荷時の価格で、ケース数と同じ割合で収益が増加していること

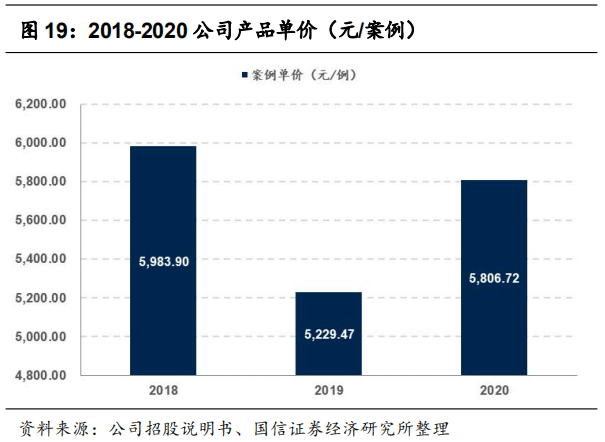

同社の収益は、2019年以降、見えない矯正ソリューションサービスが97%以上を占め、残りは主に歯科医院向けのサービス料となっています。 見えない矯正ソリューションサービスからの収益を分けて考えると、2019年と2020年の第1~3四半期にそれぞれ27.2%対-1.8%の伸びを示し、収益の伸びは症例数の伸びよりもやや鈍いが、これは主に時代天使のCOMFOS製品が2019年に爆発的に売れたことによるもので、小売側の経済の低価格化が同社の連結単価水準を引き下げ、連結平均単価は5,229ドルに低下した 元ですが、2020年にChampionとChildren'sエディションが軌道に乗り始めると、当社のプロダクトミックスが均衡し、当社の単価水準は1ケースあたり5,807ドルに戻ります。

4.7 コストと粗利益

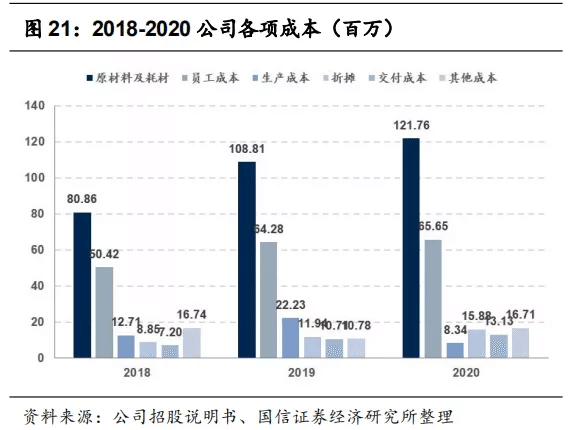

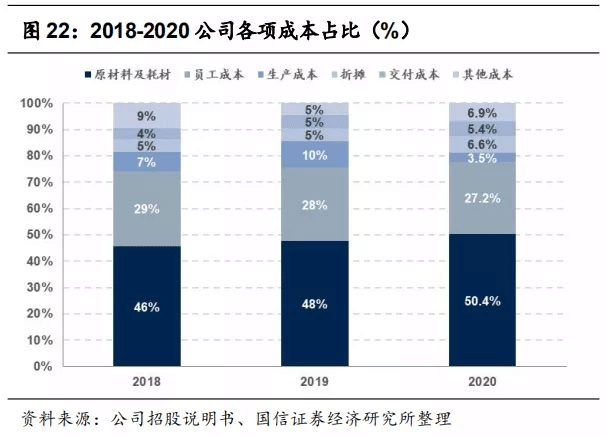

当社の売上総利益率の水準は高いレベルにあり、2018年の63.8%から2020年には70.4%と7ポイント近く上昇し、継続的な上昇経路の途中にあります。

その理由は、主に同社の過去の営業効率の向上とスケール効果に起因すると考えています。

1)材料費:材料費は常に会社のコスト構造の大きな部分を占めており、ここ数年はその比率が年々上昇し、2020年には50.4%に達していますが、個々のケースで使用される消耗品のコストを見ると、2018年には1ケースあたり1040.7元だったものが、2020年には884.9元と減少しており、これも会社の材料のグレードアップに伴ったものです。 消耗品単価の低下は、当社の産業地位の向上にともない、サプライヤーに対する談話権が強化されたことや、設計レベルや生産規模の向上にともない、消耗品の効率が大幅に改善されたことを反映していると考えています。

2) 人件費:この指標はわずかに減少し、直近の期間では27.2%を占めました。 人間の消費単位にも目を向けると、個々のケースの人件費損失は19年度の648.8ドルから2020年には477.14ドルに減少しており、これは2019年に同社が生産能力を拡大し、手動から完全自動の生産ラインに大幅に置き換えたことがコアになっていると考えられます。

3)生産コスト:同社の生産コストシェアは、2019年の9.7%から2020年には3.5%と大きく低下します。

4)値引き:同社の値引きコストシェアは、長年にわたり5~6%で安定していたが、20年は2019年の設備拡充を中心に増幅している。

5) デリバリーコストおよびその他:両者を合わせて11~13%の間でほぼ安定しています。

4.8 経費率のスケール効果は非常に大きい

同社の経費率はこれまでも十分にコントロールされており、2020年には、18-19年に販売費および研究開発費の比率が前年比で上昇したが、管理費は大幅に減少した。

最も費用比率が高いのは管理費比率で、2018年の22.0%から2020年には18.9%に減少し、次いで販売費が期間中に16.7%から18.2%に上昇します。また、同社の研究開発費比率は着実に増加し、2018年には10.3%を占め、2019年には12.5%の最高値を記録した後、減少して 11.4%.

![]()

5 製品の競争力から見た業界の競争力の壁

この業界では、素材の開発、矯正ソリューションの設計、企業とドクターとのコミュニケーション、チャネルエンドの整備、製品エンドの層別化など、企業のコアコンピタンスが絡み合っており、それぞれに独自のビジネスコンピタンスが求められていると考えています。 本章では、企業の製品力の分析に焦点を当て、見えない矯正ソリューションのプロセスから始まり、企業に求められるコアコンピタンスの例として「時代天使」を取り上げます。

5.1 プログラム全体の実施プロセス

プロセス的には、一対のアライナーの作成には複数のステップが必要であり、以下のようにまとめられる。

① 診察室では、患者さんのインタビューとオーラルスキャンを行います。

②矯正装置メーカーは、スキャン結果をもとに歯型を3Dプリントします。

③目に見えない矯正装置メーカーがプランの設計を実施すること。

④歯列矯正機器メーカーによる材料の調達と、その材料を熱成形してアンカットの歯列矯正機器を得ること。

⑤アライナーのトリミング、カット、クリーニングなど

⑥梱包・発送

見えないアライナーの製造工程全体の調査から、見えないアライナーの製造工程全体の自動化のレベルが高いレベルに達していることがわかる。

5.2 コアコンピタンス1:製品のカバレッジ

当社の現行製品は、販売価格(末端希望小売価格)が24,000ドルから40,000ドル、年齢層が6歳から大人までと、効果的な層別が形成されています。

1)時代天使 Standard Edition:2006年に希望小売価格32,000円で発売された古典的な製品で、過密歯、歯の間隔が広い、開咬、深い過咬、誤咬、ブラキシズムなど、広範囲の歯並びの悪いモデルをカバーするために使用されます。

(2) 時代天使 Champion Edition:時代天使 Champion Editionは2016年に発売され、Standard Editionでのデータやブランドの蓄積をもとに当社が発売したプレミアム商品で、希望小売価格は40,000ドルに昇格しています。 歯列矯正のプロセスでは、チャンピオン・エディションの方が複雑で、ハードとソフトの2つのアライナーで補う必要があります。価格面では、エラ・時代天使 チャンピオン・エディションの価格が、インビザライン主流製品の小売価格の価格帯に入っています。

3)時代天使 Children's Edition:本製品のユーザー層は6~12歳と位置づけられています。 従来の意味での矯正製品は永久歯に適用されますが、本製品は乳歯にも使用され、早期の介入を目指し、一方ではその後の永久歯の成長に余裕を持たせることができ、他方ではその後の治療過程で抜歯の可能性を減らすことができる可能性があります。 エラ エンジェル チルドレン エディション」の発売は、発売時期としては最も遅く、件数の統計が取れるのは2019年になってからとなります

(4)COMFOS:2017年に発売された製品で、軽度の症状の不正咬合の若者をターゲットに、masterControlの素材を使用し、製品価格帯は1セット24,000円と比較的プロパー。

長年の開発と育成を経て、現在の「時代天使」の製品システムが形になり、収益構造も徐々に充実してきており、2018年の「時代天使 Standard Edition」のケース比率は80%に近く、ハイエンド製品の「Champion Edition Edition」とエコノミー製品の「COMFOS」が徐々に発展していくことで、2020年には「時代天使 Standard Edition」、「Champion Edition」、「Children Edition」、「COMFOS」のケース比率はそれぞれ53%、23%に達する予定です。 それぞれ4%と20%です。

5.3 コアコンピテンシー2:設計と生産、ケース番号リーダーシップは効率の正のサイクルをもたらす

見えないアライナーの会社にとっては、治療プロセスに加えて、医師側との効率的な情報ドッキングを形成し、医師チャネルとの良好な関係を維持する必要がありますが、そのコアとなる競争力は、自社の設計能力と生産能力にあり、時代天使は同業他社に比べて競争力を持っています。

5.3.1 歯列矯正のソリューションデザイン

このプロセスは、時代天使のメディカルデザイナーが中心となり、前述のセッションで得られた歯科データをもとに、同社のデザイナーチームが患者のためのプランを作成します。

5.3.2 カスタマイズされた見えないアライナーの製造と提供

歯科医師が矯正計画を確認・承認した後、当社はインテリジェントな生産設備を用いて見えないアライナーの製造を開始し、列への加熱、トリミング、研磨、クリアー、包装、最終検査、医師への出荷といった生産工程を経る。

5.3.3 デザイナー:同業者よりも早くソリューションを設計する能力

医師とは異なり、デザイナーの仕事はセッションが重要で、見えない矯正装置を直接設計することであり、その仕事内容は以下の通りです。

1)歯科用モデルの診断測定分析。

2) 歯科矯正デザインのための病理学的なコンピュータシミュレーション

3)クライアントの満足度を高めるために必要な臨床家の電話コミュニケーション。

同社のデザインセッションで使用されているコアソフトウェアプラットフォームはA-Treatで、デンタルモビリティのクリニカルプロトコルを導くためのデジタルメディカルルールが埋め込まれており、このルールは同社のメディカルデザインスタッフによって繰り返し検討され、テストされています。

一般的にデザイナーは、デンタルプロセステクノロジー、歯科学、コンピュータ、3Dアニメーションなどの関連分野における専門的なバックグラウンドを持っている必要があります。 時代天使は、IPO時点で400人以上のメンバーを擁する、中国で最大の歯科分野のメディカルデザイナーチームを有しています。 このチームは、ケースが提出されてから3〜4営業日以内に治療計画を提案することができます。

上記の数字をもとに、2020年第1四半期から第3四半期までの同社のデザイナーの1日平均在籍数を300人と仮定すると(急速な人員増を考慮して)、現在の101,700件に相当し、1人のデザイナーが1日で1.07件に対応することになるが、デザイナーは医師とのコミュニケーションや提案前の修正など複数の作業を日常的に行っていることを考慮すると、すでに比較的効率的であると考えられる の結果、デザイナーの日常的なデザインの上限は上記の数字を超えており、会社のデザイナーが発揮できる効率は今後も向上していくと考えています。

論理的には、デザインチームの効率は、扱ったプロジェクトの数とのダブルパンチになります。 サンプル数が多ければ、プラットフォームのR&Dチームは、不正咬合のパターンやドクターの好みをまとめることができ、製品とドクターの間に高い粘性が形成されれば、同社のデザインチームも、特定の特定のドクターの好みをまとめて、個々のニーズに応え、コミュニケーションコストを削減し、より効率的に矯正ソリューションを提供することができるようになります。 これは、需要が急速に拡大し、新人が一定のトレーニングサイクルを必要とする業界において、人材の回転率を向上させ、コストを削減するための明白な方法です。 同業他社をはるかにしのぐ症例数と、アジア人の口腔タイプへの深い理解が、時代天使と同業他社との間に築かれた深い競争の壁です。

5.4 コアコンピタンス3:製造能力、中国での拡大のスピード

デザイナーが織り成すソリューションのデザインを完成させ、歯科医師の承認を得た後、次のステップとして見えないアライナーの製造工程に入ります。

見えないアライナーの製造は、素材の調達から始まり、3Dプリント技術と自動化された組立ラインによって最終的なアライナーの形成へと進んでいきます。 いくつかの具体的なステップを見てみましょう。

5.4.1 歯型の3Dプリント

デンタルモデルの役割は、患者の各歯の現在の分布と将来の予測分布を得ることです。 時代天使は、第4世代の3Dプリント技術を用いて、200層の素材を連続してプリントすることで歯型を形成し、最終的には患者さん一人ひとりの歯に合わせて、個々の歯に合わせて独立して動かすことができる歯型を製作します。 3Dプリント技術の成熟により、見えない歯列矯正のための精密な歯型の原型ができ、その後の熱成形や見えないアライナーの製作の基礎となります。時代天使の場合、3DプリントのメインサプライヤーはPrismLabです。

歯型は見えない矯正の全過程で重要な役割を果たしますが、その製作方法は主に間接法と直接法に分けられます。 以前は、その方法は主に間接的なものでした。つまり、シリコーンゴムの印象や噛み合わせの型を使って、患者さんの全歯列に関する情報を得ることができました。一方、3Dプリント技術が徐々に成熟してきたことで、メーカーは患者さんの歯列とその周囲の軟組織や硬組織の状態を3次元でスキャンし、データを得てから患者さんの歯列の状態をプリントすることができるようになりました。

5.4.2 材料開発と製造

矯正器具の最終的な効果は、主に不正咬合に対して軽くて持続的な力を与えることができるかどうか、また、十分な装着感があるかどうか、素材が最も適応的な力を放出できるかどうかに反映されます。

West China Journal of Dentistryに掲載された論文によると、歯列矯正用の見えないアライナーに使用されている熱圧着フィルム素材は、主にエチレングリコールベンゾジカルボキシレート(PET)、ポリエチレンテレフタレート-ポリエチレングリコール(PETG)、熱可塑性ポリウレタン(TPU)、ポリカーボネート(PC)、ポリプロピレン(PP)素材、エチレンビニルアセテート(EVA)など、さまざまな特性を持つポリマーで構成されています。 濃縮されたポリマーを混ぜ合わせることも可能です。 例えば、数世代前のインビザライン素材は主にTPU素材で、高い引張強度、高い引裂強度、高い耐摩耗性、耐油性、耐溶剤性、低温柔軟性などの高い弾性を有しており、歯列矯正時に軽くて継続的な矯正力を発揮したいという要求に応えることができると考えられていますが、素材中のTPU成分が増えると透明度が低下する可能性があるという欠点があります。

ほとんどの場合、頭の見えない矯正用アライナーメーカーは、独自の処方を開発する能力を持っています。時代天使の場合、同社は見えないアライナー素材「masterControl」と「masterControlS」を発売し、後者は現在、同社の「時代天使チャンピオン」「クラシック」「キッズエディション」の上に使用されており、前者は製品「COMFOS」に使用されています。

材料の配合を決定した後、同社は材料の外注を開始しました。歴史的に見て、同社の最大の材料メーカーからの購入は、総購入額の30%以上を占めていましたが、2019年には生産ラインの拡大に伴い、最初の大手サプライヤーに機器をオンする結果となったことを除き、長年にわたって同社の最大のサプライヤーは材料メーカーでした。 また、当社のサプライヤーに対する交渉力は強いと考えており、原材料のサプライヤーとの取引条件には、早期解約、価格調整、返品、サプライヤーへの独占的サービスの要求などのオプションが含まれていることがあります。

5.4.3 アンカット装具を得るための熱成形

当社の装具の製造は主に自動化されており、非常に複雑な症例の装具を製造するために一部の手作業による製造能力が残っているだけです。 歯列矯正装置の製造工程は、材料を形成し、歯列矯正装置を完成させることから始まります。

熱圧着成膜とは、圧縮空気による正圧、または真空装置による負圧で熱可塑性樹脂を加熱・軟化させ、さらに歯型上にポリマー材料のアンカットのネガ型を形成することです。 真空成形フィルムには、圧力成形フィルムに比べて初期厚さ約0.05mmの追加の分離層がありますが、これはホットプレス成形工程で除去されます。 このように、プレッシャーフォームのアライナーは歯列へのフィット感が高く、アライナーの上方への脱落を止める摩擦力を高めることができるため、バキュームフォームのアライナーよりも歯への平均応力が高くなります。

5.4.4 歯肉をカットしてアライナーの製作を完成させる

カットされていないネガティブモールドをカットしてアライナーを得る場合、一般的には歯肉のラインから左右3mm以内でカットラインを決めることができますが、0.5~1mmの範囲が望ましいとされています。 歯茎のラインをどの程度カットするかは、ユーザーの装着感に直接影響します。 ヘッドビジブルアライナーのメーカーに関して言えば、歯茎のラインのカットは一般的に自動化されていますが、例外的に手動の操作が残っている場合もあります。

5.4.5 生産拡大計画

現在、当社は無錫市に68,800平方フィートの土地使用権を所有しており、使用期間は2069年までとなっています。 当社は、無錫市にある126,000平方フィートのR&Dセンターを改築する予定です。このゲノム生産拠点の試運転後には、年間1億台のインビジブル・アライナーの生産能力を構築する予定です。

5.5 コアコンピタンス 4: 医師とのコミュニケーション

製品の開発・設計という観点からは、大きく分けていくつかのステージに分けられ、それぞれのステージは異なる主体によって実行されます。

医師側のサービスは、主にiOrthoプラットフォームをベースに、治療支援、発注、データ転送、プロトコルの修正、患者プロファイルへのアクセスなどの機能を備えています。 iOrthoプラットフォームのソフトウェアとその製品仕様を同社の公式サイトから入手したところ、このプラットフォームは、患者ファイル管理システム+アジュバント治療システム+データ転送システムに近く、基本的に医師のニーズのほとんどを満たしていることがわかりました。 医師側で行う主な作業は以下の通りです。

5.5.1 ケースの評価と注文の出し方

このプロセスは、歯科医師が患者の矯正を判断し、時代天使の矯正用製品を使用する必要があるかどうかを判断するためのものです。 このフェーズの主なプロセスは、補助診断、発注、患者プロファイルの作成です。

このフェーズのキーとなるプラットフォームは、時代天使の自社プラットフォームである「iOrtho」です。このプラットフォームには、矯正歯科を専門としない一般開業の歯科医師にとって不可欠な、歯科医師の診断支援を行うモジュールが多数組み込まれています。 歯科医師は、iOrthoプラットフォームを利用して、治療結果を患者に見せたり、時代天使に直接発注したり、患者情報のプロファイルを作成したりすることができます。

5.5.2 治療データの転送

治療データの種類は、データとエンティティーの2つに分かれており、メインのプラットフォームは、具体的にはiOrthoのままです。

1) データ:iOrthoプラットフォームから送信されたすべてのもので、歯科印象スキャン、患者の歯科用X線写真、歯科用コーンビームCTグラフィックス、患者の顔/口腔の写真からなる。

2)ソリッド:宅配便で送られてきた、主に患者さんの歯列弓の印象をソリッド化したもので、会社でデータ処理してシステムにアップロードされます。

5.5.3 歯科医師によるプロトコルの見直しと修正

プロトコルの変更プロセスは歯科医師に戻り、歯科医師はiOrthoプラットフォームを通じて作業を行います。

機能面では、iOrthoプラットフォームは、歯科医師に、より標準化されたインターフェイスとオプションを提供しています。iOrthoプラットフォームは、チャンピオン、クラシック、COMFOSに分けられたデモケースを提供し、それぞれのケースの下で、さらに合計6つに分けられます。 不正咬合のタイプ

タイプ別には、ビュー、グリッド、歯の位置、アタッチメント、隣接面のエナメル質除去、オーバーレイ、測定、オクルーザルビュー、オクルーザルコンタクトなど、プログラム調整のための様々なオプションが与えられています。

プロフェッショナルな矯正歯科医の供給が不足している歯科業界にとって、iOrthoプラットフォームの標準化能力は非常に重要であると考えています。 過去の膨大な症例の蓄積に基づいて、時代天使は不正咬合のタイプを分類し、歯科医に十分な指導と支援を与えることで、目に見えない矯正ソリューションをよりスムーズに実施することができ、矯正手術の難易度を下げることができるため、より多くの医師に市場を開放することができます。 は、目に見えない供給能力の拡大を行います。

5.6 まとめ:時代天使は供給面で強い力を持っている

この章では、目に見えないアライナーの製造工程を詳しく説明しました。ここでは、同社の主要な供給能力を、デザイナーと製造能力の2つに分けて説明しました。 2回に分けてご紹介します。

SKU数:時代天使が現在発売しているSKU数は、クラシック、チャンピオン、COMFOS、子供用をカバーしており、ハイエンド、ミディアム、ローエンドの需要、重度/軽度の不正咬合、永久歯/乳歯の見えない矯正需要を完全にカバーしているため、新製品のプロモーションが早期に詰まり、増分市場の開拓において先行者としての優位性を発揮している。

設計者の能力:同社は現在、症例数→設計者→医師という正のサイクルを形成しており、同業他社をはるかに凌駕する症例数により、設計者の効率を大幅に向上させる反復アルゴリズムを開発することができる。 同時に、デザイナーグループの拡大と体系的なトレーニングにより、デザイナーのトレーニングの限界コストが下がります。 メディカルデザインチームの強さは、医師側のプレッシャーを大幅に軽減し、会社の今後のチャネル拡大と沈静化に非常に有利に働きます。

生産能力:同社は独自の材料を研究し、masterControlSを開発しました。生産エンドで使用されるコア技術には、3Dプリントされた歯科用金型、熱圧縮成形、自動切断技術などがあり、能力拡大のペースは非常に速いです。

医師とのコミュニケーション:ケースデザインに関する医師とのコミュニケーションは、主に「iOrtho」というプラットフォームで実現している。「iOrtho」では、医師がケースをアップロード、照会、修正するための非常に便利な機能が提供されており、「時代天使」では、蓄積されたケース数に応じて、医師が選択できる標準的なモジュールを提供することができる。

![]()

6 チャンネルの利点:製品が進歩し続けていることに基づいて、一般開業医にとってより親しみやすい。

最後にチャネル側から、見えない矯正業界におけるナショナルブランドの最先端を解剖します。

6.1 チャネル:直販と代理店はどちらも重要

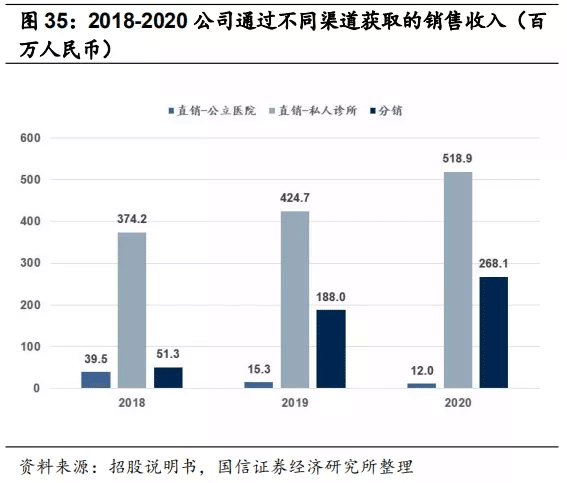

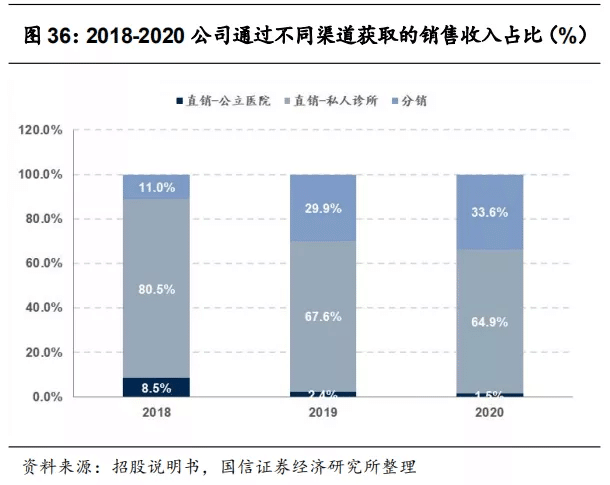

同社の上位顧客のデータを数年に渡って分割すると、同社の大口顧客の集中度は高くなく、主な顧客の種類としては、代理店、メディカルエステティックサービス、公私立の歯科医院など、いくつかのカテゴリーに分かれていることがわかる。 病院への販売方法は基本的に直販で、時代天使は201名の営業チームを構築しています。 過去の販売チャネルについては、直販が同社の主要な販売チャネルであり、公立病院からの収益は縮小しているが、個人医院からの収益は急速に増加している。これは、見えない矯正歯科が医療保険の対象外であり、主に個人病院で消費されるという業界の現状に沿ったものである。注目すべきは、同社の代理店からの収益が急速に増加しており、2018年の11%から20 33.6%となり、急速な拡大期に対応した特徴と考えられるようになりました。

一般的に、販売店は競合製品を販売することが禁止されており、2020年時点で69社の販売店があることから、販売店数の拡大は、さまざまな地域、さまざまなレベルの都市、公立病院への浸透を深めていると考えています。

6.2 医師側にはまだ大きな浸透の余地がある

過去数年間の2つの指標を分けてみましたが、医師側の普及レベルを向上させる余地がまだ非常に大きいことがわかります。

1)医師全体の普及率はまだ低水準

同社の目論見書データによると、2019年、中国の一般歯科医数は21万700人、矯正歯科医数は5292人、同社がサービスを提供している歯科医数によると、同時期に同社がサービスを提供している医師数は1万5800人で、普及率は7.3%にとどまっている。

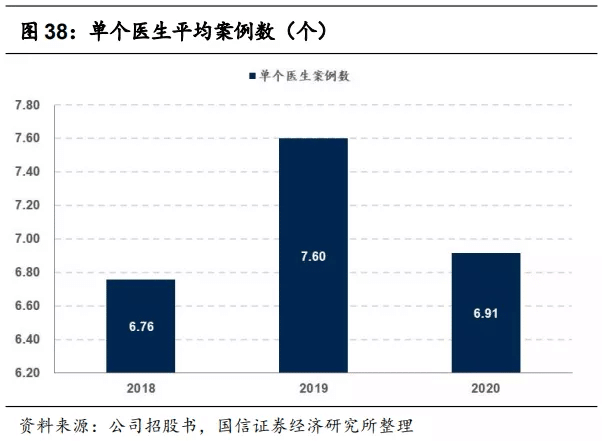

2)個々の医師が実施した症例数も少ない。

当社が過去数年間に実施した症例数と担当医師数に基づいて計算すると、2018年、2019年、2020年の1人の医師が実施する平均症例数は、それぞれ6.76症例、7.60症例、6.91症例となり、インビザライン業界の知識からすると、1人の医師が完了できる症例数の上限には程遠いものとなります。

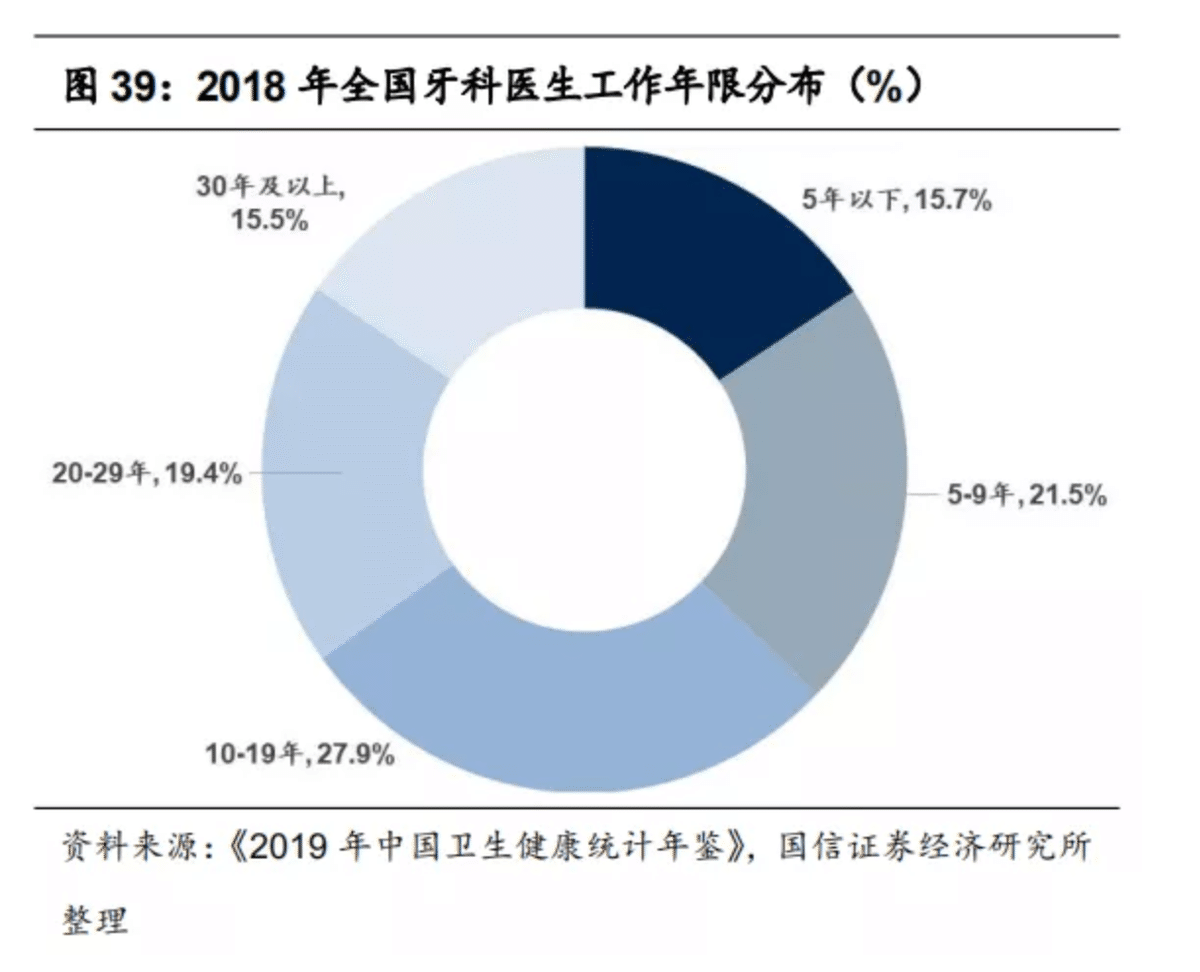

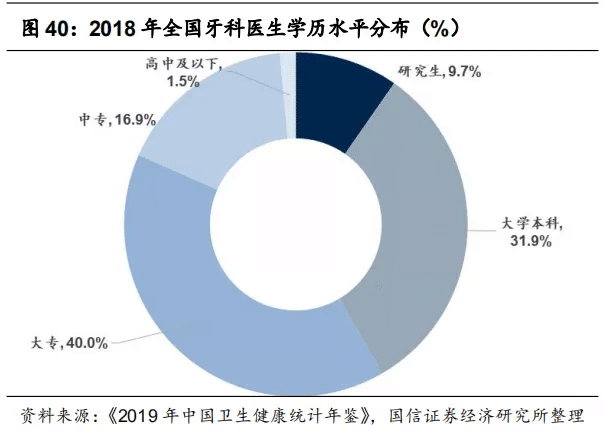

私たちは、医師側の矯正普及率の改善余地は、矯正様式の難易度に正反比例すると考えており、上記の見えない矯正プロセスの解体に基づき、歯科医師の操作難易度は従来の矯正に比べて大幅に軽減されていると考えています。一方、中国の歯科医師の現状は、「2019年中国衛生統計年鑑」によると、経験年数10年未満の歯科医師の割合は19%であり 大学院卒以上の割合は9.7%であり、高い専門知識と豊富な臨床経験を持ち、伝統的な矯正治療に長けた医師は限られており、このような土壌は見えない矯正の発展に非常に有利であると考えています。

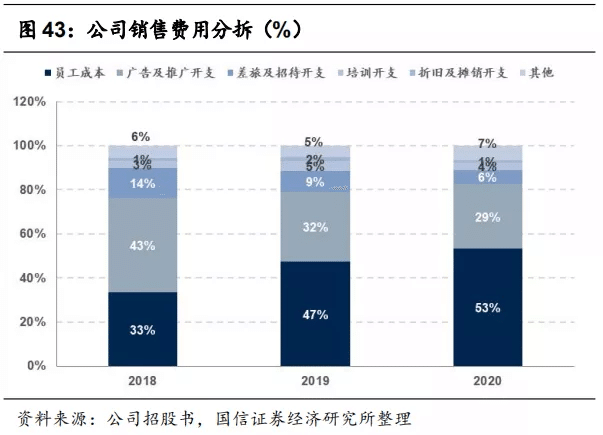

6.3 ブランディングとマーケティング:よくコントロールされた販売経費率

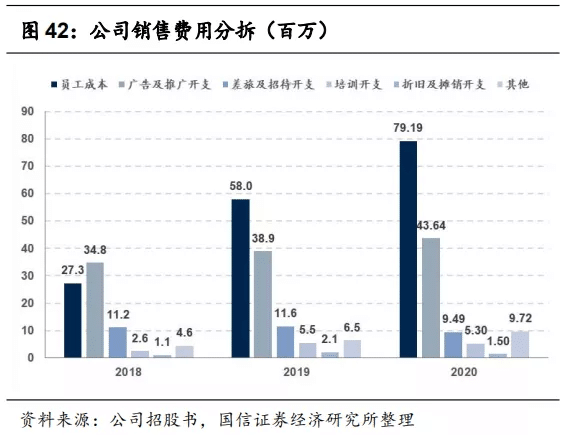

同社の販売経費率は年々徐々に下がってきており、これは同社のブランドおよびチャネルエンドでの競争力が徐々に高まってきていることを示しており、販売経費率の観点から見ると、2019年に19%のピークを迎え、その後2020年の第1~3四半期には15.2%まで低下しています。

会社の販売費用を分割すると、最大の費用はやはり従業員の費用で、2018年、2019年、2020年の第1~3四半期には、従業員の費用がそれぞれ33%、47%、62%を占め、その割合は徐々に増加しています。従業員の費用の割合の増加は、一方では販売力チームの拡大と給与の自然増から、2020年時点では、会社の販売・マーケティングチームの従業員の 従業員数は347名、一人当たりの給与額は22万8千円です。

一方、当社の広告宣伝費は比較的安定しており、2018-2019、2019&2020年を基準とすると、当社の宣伝費は非常に安定しており、チャネルやブランドにおける当社の強い競争力を反映しています。

当社の主要なマーケティングツールは以下の通りです。

A-Tech Conference:当社のA-Tech Conferenceは、世界で最も影響力のある歯科矯正医、口腔外科医、その他の分野の専門家を一堂に集めることを目的としています。A-Tech Conferenceは毎年開催され、歯科矯正医のコミュニティにおけるネットワーク構築のための重要なプラットフォームとなっています。

歯医者さんのトレーニング:同社の歯医者さんのトレーニングは両端に分かれています。 一方では、UCLA Dental Research Serviceと共同でデジタル矯正歯科の歯科医師向けトレーニングプログラムを、また、中国歯科基金会と共同で主に矯正歯科の大学院生を対象としたYulongプログラムを開始しました。

確定した学術イベントや出版物

ソーシャルネットワーク、デモセンターなど 今後は、北京、深圳、成都、西安、武漢、重慶、南京の7カ所にデモセンターを開設する予定です。 2021年から2023年にかけて、各デモンストレーションセンターで、少なくとも3名の矯正歯科医を含む合計8名の歯科医を募集する予定です。

![]()

7 投資アドバイス

私たちは、見えないアライナーの市場は将来的に大きなスペースがあると考えています。その市場は、潜在的な市場スペースは広いものの、普及率が非常に低いという特徴があります。 目に見えない矯正装置には、患者側と医師側の2つのメリットがあります。1)患者側では、目に見えない矯正装置は、審美性、通院回数、装着感の面で大きなメリットがあります。2)医師側では、従来の矯正装置は医師への要求が高く、必要な しかし、中国の矯正歯科医は5,292人しかおらず、一般歯科医の2.5%しか占めておらず、見えない矯正治療は一般歯科医にとってより親しみやすいものとなっています。 そこで、2021年から2023年の見えない矯正治療業界の34.1%、34.4%、32.2%の症例数の成長予想をあげ、この成長率のもとでは、見えない矯正治療が矯正歯科全体の普及率を占めるのは、2021年の13.6%から2023年の19.5%になるとしています。

このような業界の背景が、強い国内ブランドを生み出すと考えています。 時代天使の目論見書の内容から始まり、見えないアライナーの設計、製造、販売促進のプロセスから本社のコア競争力を解剖する。 時代天使には強力な商品力とデザイン力があり、競争上では、膨大な数の事例が蓄積されていることで、会社のデザイン、チャネル、マーケティング力が高い競争力を持つようになっていると考えています。 将来的には、中国最大の見えないアライナーの会社になることを期待しています。

本文选编自“姜明交运中小盘精选”,作者:黄盈、姜明,智通财经编辑:张金亮。

この記事が気に入ったらサポートをしてみませんか?